止跌?9月自卸车环比涨4%!红岩夺冠!陕汽/解放/重汽争第二!

9月,自卸车行业销量仍不足5000辆,但环比微增长3.9%,市场有向好趋势。

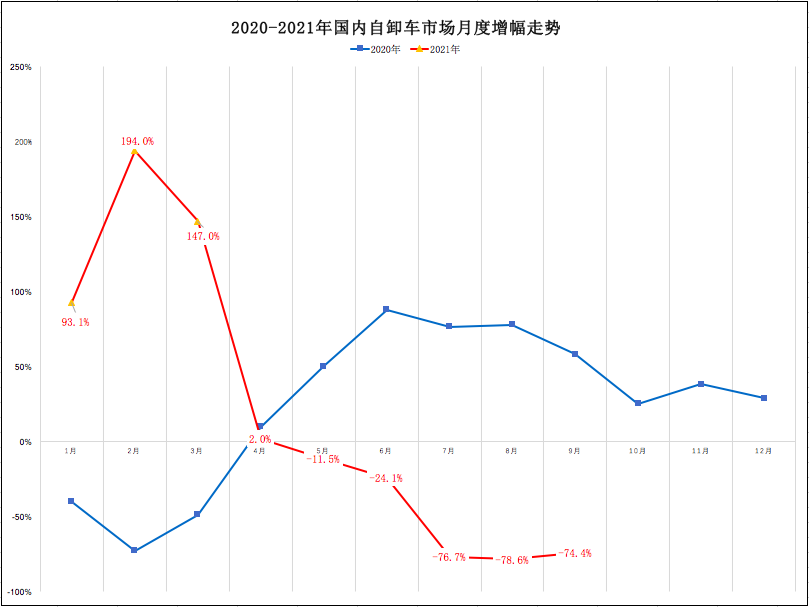

方得网独家获得开票数据,9月,国内自卸车销售4582辆,同比暴跌74.4%,形成“5连跌”,但环比呈现出增长态势,环比微涨3.9%;1-9月,国内自卸车累销15.6万辆,同比累计下滑8.9%,比前8月累计跌幅扩大7.6个百分点。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

9月行业环比微涨4%

经过5个单月同比、环比双下滑,9月,自卸车行业环比微增长3.9%,市场呈现出向好趋势。

今年以来,自卸车行业需求呈现出“前高后低”特征,上半年有着一波较强上涨势头,到下半年行情走弱,尤其是三季度跌幅不断加深。开票数据显示,1-4月,自卸车行业需求持续旺盛,自去年4月以来连续13个单月正增长,实现“13连涨”;到5月初现拐点,当月销量下滑11.5%,结束“13连涨”;三季度形势再度急转直下,7-9月销量均不足5000辆,分别暴跌76.7%、78.6%、74.4%,3个单月跌幅接近8成,形成“5连跌”,市场十分惨烈。

不过,9月,自卸车行业环比微增长3.9%,市场呈现出向好趋势。业内人士分析指出,自卸车行业三季度需求大幅暴跌,主要受“自9月1日起全国统一实施货车年检称重”政策、及国六车切换影响。到10月份,货车年检称重政策会逐渐明朗化,另外国五车透支影响也变小,终端市场需求会慢慢恢复。

对于四季度行情,方得网分析认为,10-12月,自卸车市场需求会逐步恢复,但仍难走出下滑通道。这里主要有三方面原因:一是去年四季度销量基数较高。开票数据显示,2020年10-12月,自卸车市场销量分别为1.5万辆、1.5万辆、1.4万辆,高于2019、2018年同期;二是上半年需求的大量透支,仍会影响到四季度需求;三是今年基建投资难见大幅回升,难以支撑自卸车增长。据国家统计局数据显示,1-9月固定资产投资同比增速较前值下降1.6个百分点,至7.3%,以两年平均增速衡量的固定资产投资修复进度也在延续下半年以来的小幅放缓势头。这与当前恒大风险发酵,楼市转冷下房地产投资较快下滑直接相关。

前9月:红岩坚守冠军之位

在行业不景气大环境下,9月,自卸车头部企业无一幸免,各家销量均现较大下滑,个别企业跌幅深至8成;前9月,个别头部企业累计销量现负增长,红岩坚守冠军之位。

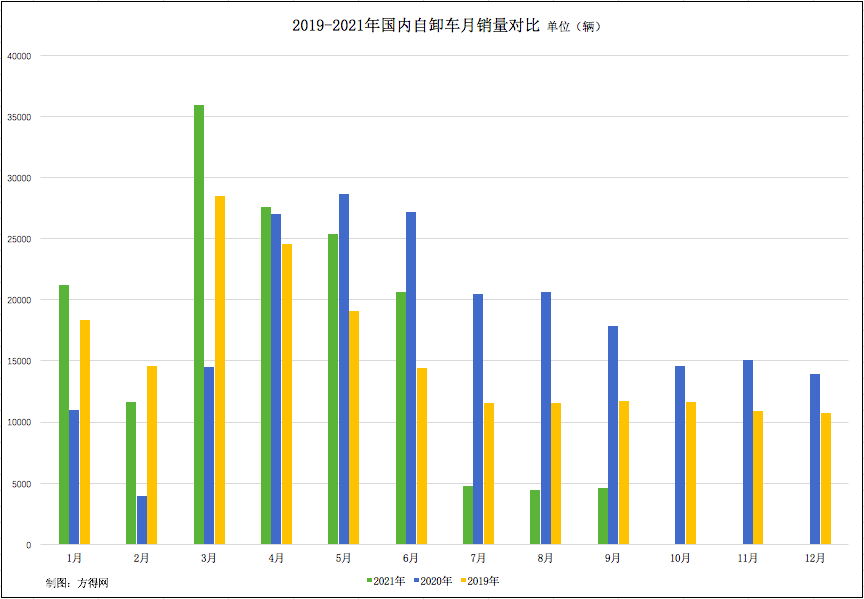

从单月销量来看,9月,红岩、陕汽、解放、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,9月,红岩、陕汽、解放、柳汽的国内自卸车销量分别为1430辆、822辆、560辆、249辆仅红岩一家销量超过千辆;红岩再次夺得单月冠军;有3家企业同比降幅超7成。

从市场集中度来看,9月,国内自卸车市场集中度增强。开票数据显示,9月,红岩、陕汽、解放、重汽、柳汽,前5强企业合计销量约3500辆,合计份额约75%,比去年同期份额扩大2个百分点,市场集中度上升。

从累计销量来看,1-9月,红岩、陕汽、解放、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,1-9月,红岩、陕汽、解放、柳汽的国内自卸车累计销量分别为3.4万辆、3.1万辆、2.9万辆、1.4万辆。

红岩继续守住冠军之位。开票数据显示,1-9月,红岩国内实销自卸车3.4万辆,同比累计下滑6.5%,低于行业跌幅,表现好于行业水平;市场份额为21.7%,比去年同期扩大0.5个百分点,实力增强。自今年以来,红岩有7个单月取得月度冠军,尤其在三季度市场暴跌时仍能实现市场份额上升,展示出较强实力。

陕汽稳居行业第二。开票数据显示,1-9月,陕汽国内实销自卸车3.1万辆,同比累计增长22.6%,实现逆势较高增长,在前5强中涨幅排名第一;市场份额为19.8%,比去年同期扩大5个百分点,强者恒强的马太效应明显。

从市场集中度来看,前9月,国内自卸车市场集中度增强。开票数据显示,1-9月,红岩、陕汽、解放、重汽、柳汽前5强企业合计销量约12.8万辆,合计份额约81.9%,比去年同期份额扩大2.6个百分点,市场集中度增强,强者恒强。

在“5连跌”之后,10月自卸车行业仍难走出下滑通道,但有望继续实现环比增长。相信风雨过后,总会有彩虹,企业们的苦日子或许很快过去。

热门资讯

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08 从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06

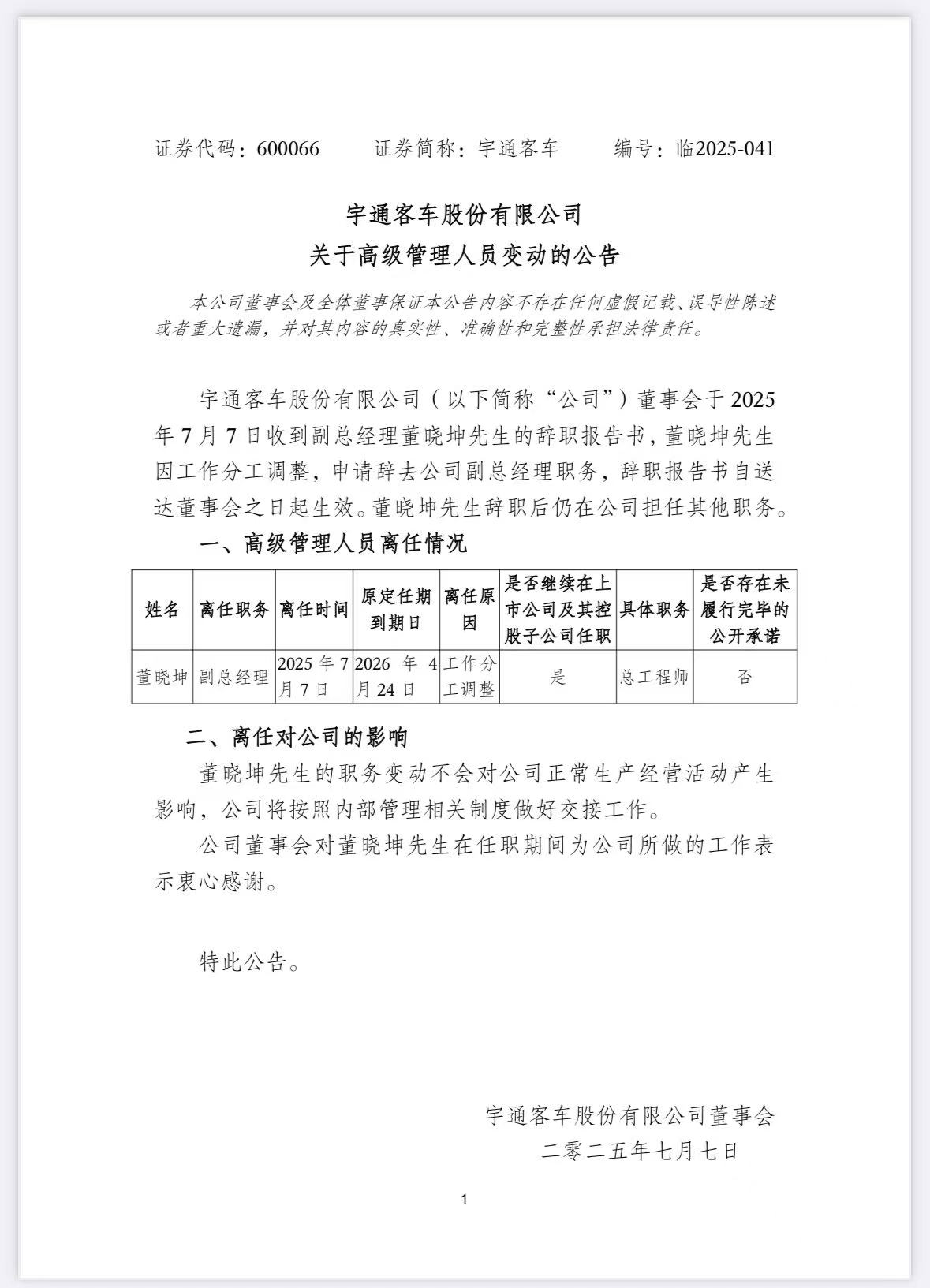

从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06 宇通客车重要人事变动互联网2025-07-08

宇通客车重要人事变动互联网2025-07-08 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05

重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?方得网2025-07-07

多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?方得网2025-07-07

数据

更多>- 重汽连冠!解放/陕汽/徐工份额扩大!6月牵引车大涨31%!

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

原创

更多>- 重汽连冠!解放/陕汽/徐工份额扩大!6月牵引车大涨31%!

- 三年连冠、6月销量继续登顶,中国重汽凭什么?

- 安凯客车半年销量增38%,大客暴涨121%!背后有何玄机?

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 零一重卡首批用户调查:车可靠吗?多久回本

- 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?

- 玄武动力链登场 远程星享V7E 中国新能源VAN标杆?

- 从潍柴股票 看长期主义 |姚蔚七日谈

- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网