红岩四连冠!10月自卸车行业大降73%!年末能否回暖?

方得网原创

10月,自卸车行业需求继续下探,当月销量不足4000辆,市场已至“冰点”。

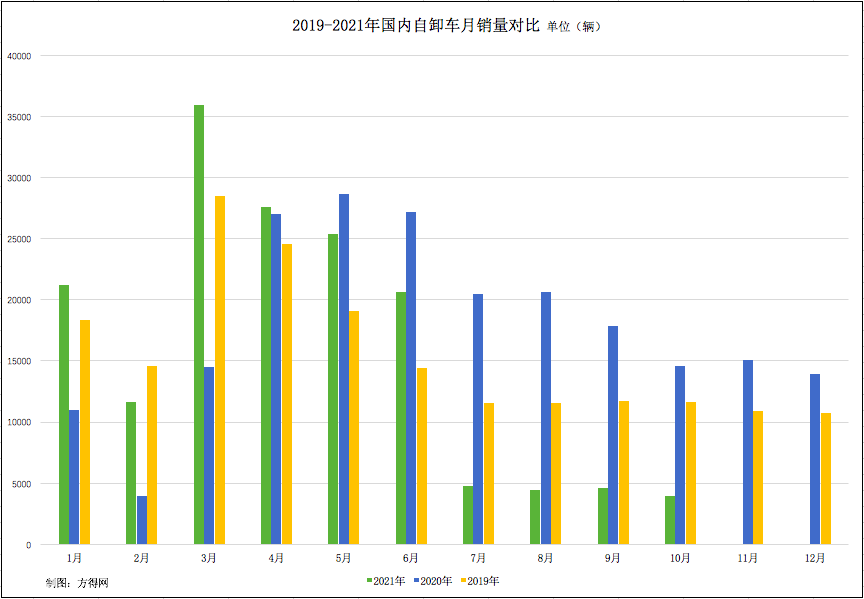

方得网独家获得开票数据,10月,国内自卸车销售3986辆,环比下滑13%,同比暴跌72.7%,形成“6连跌”;1-10月,国内自卸车累销16万辆,比去年净减少2.6万辆,同比累计下滑13.9%,比前9月累计跌幅扩大5个百分点。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

4个单月跌幅超7成

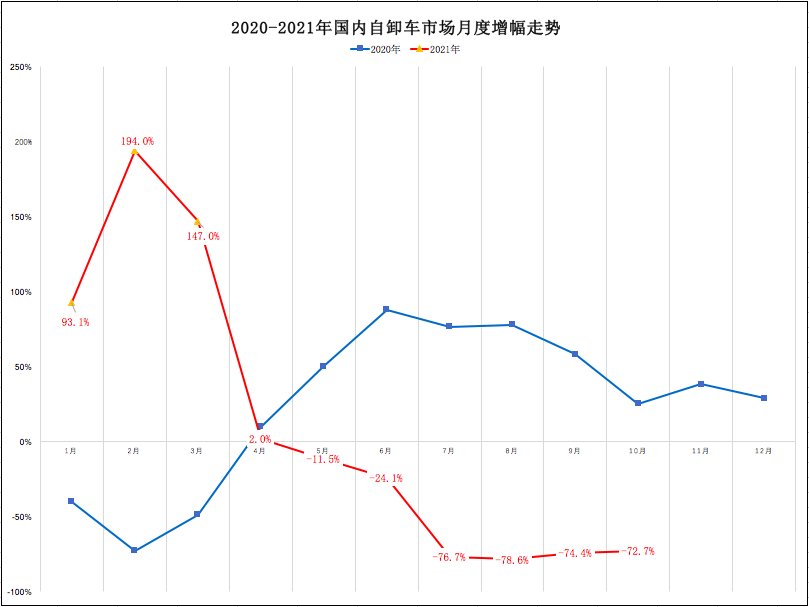

自5月下滑以来,工程自卸车行业已形成“6连降”,且近4个月以来跌幅连续超7成,单月销量不断创新低。

开票数据显示,1-4月,自卸车行业需求持续旺盛,自去年4月以来连续13个单月正增长,实现“13连涨”;到5月初现拐点,当月销量下滑11.5%,结束“13连涨”;到3季度,形势再度急转直下,7-9月销量均不足5000辆,分别暴跌76.7%、78.6%、74.4%,3个单月跌幅超7成;进入4季度后,需求仍不见回暖,10月市场再度暴跌72.7%,当月销量不足4000辆,再创近三年来历史新低。

有业内人士分析指出,由于基建投资不如预期,自卸车购车需求较难拉动,导致自卸车行业不景气。据Mysteel不完全统计,2021年10月,25省(市、区)共开工6254个项目,环比下降7.3%;总投资额31465亿元,环比下降25.4%,同比下降2.3%。受国庆节假日等因素影响,10月全国项目开工数量以及投资金额同环比均有所降低。

不过,十四五期间的重大基建项目有望在年底逐步获批和开工,利于自卸车行业回暖。10月22日,财政部预算司副司长李大伟对外表示,2021年新增专项债券额度尽量在11月底前发行完毕,持续发挥专项债券对地方经济社会发展的积极作用。这将有力支持今年四季度和明年一季度重大基建项目推进,预计国内自卸车需求预期在年底有所改善。

在短期内,今年11-12月,自卸车市场需求仍难走出同比下滑通道,但有望看到环比增长。因为,去年同期销量基数较高,今年市场不振情况下很难做到增长。开票数据显示,2020年11-12月,自卸车市场销量分别为1.5万辆、1.4万辆,高于2019、2018年同期。

前10月:红岩稳居榜首

在行业下滑大势下,自卸车行业集中度再度加强,强者愈强马太效应加剧。

从单月销量来看,10月,红岩、陕汽、解放、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,10月,红岩、陕汽、解放、柳汽的国内自卸车销量分别为1329辆、930辆、301辆、155辆,仅红岩一家销量超过千辆;红岩再度夺得单月冠军,自7月以来夺得“四连冠”;有2家企业降幅超8成。

从市场集中度来看,10月,国内自卸车市场集中度增强。开票数据显示,10月,红岩、陕汽、解放、重汽、柳汽,前5强企业合计销量约3500辆,合计份额约87%,比去年同期份额扩大4个百分点,市场集中度加强。

从累计销量来看,1-10月,红岩、陕汽、解放、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,1-10月,红岩、陕汽、解放、柳汽的国内自卸车累计销量分别为3.5万辆、3.2万辆、3万辆、1.4万辆,有3家企业累计销量已超3万辆;前5强有4家企业已现负增长,仅陕汽仍保持正增长。

红岩继续守住冠军之位。开票数据显示,1-10月,红岩国内实销自卸车3.5万辆,同比累计下滑10.8%,低于行业跌幅,表现好于行业水平;市场份额为22%,比去年同期扩大0.8个百分点。在整体市场下滑中保持市占率上升,可以说是强者桓强。

陕汽稳居行业排名第二。开票数据显示,1-10月,陕汽国内实销自卸车3.2万辆,同比累计增长14.4%,是前5强中唯一保持正增长的企业;市场份额为19.9%,比去年同期扩大4.9个百分点,强者恒强的马太效应加强。

从市场集中度来看,前10月,国内自卸车市场集中度增强。开票数据显示,1-10月,红岩、陕汽、解放、重汽、柳汽前5强企业合计销量约13.3万辆,合计份额约83%,比去年同期份额扩大3个百分点,市场集中度增强。

在“6连跌”之后,年底两个月,自卸车行业仍难走出下滑通道,到明年上半年或有望回暖。

热门资讯

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08 从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06

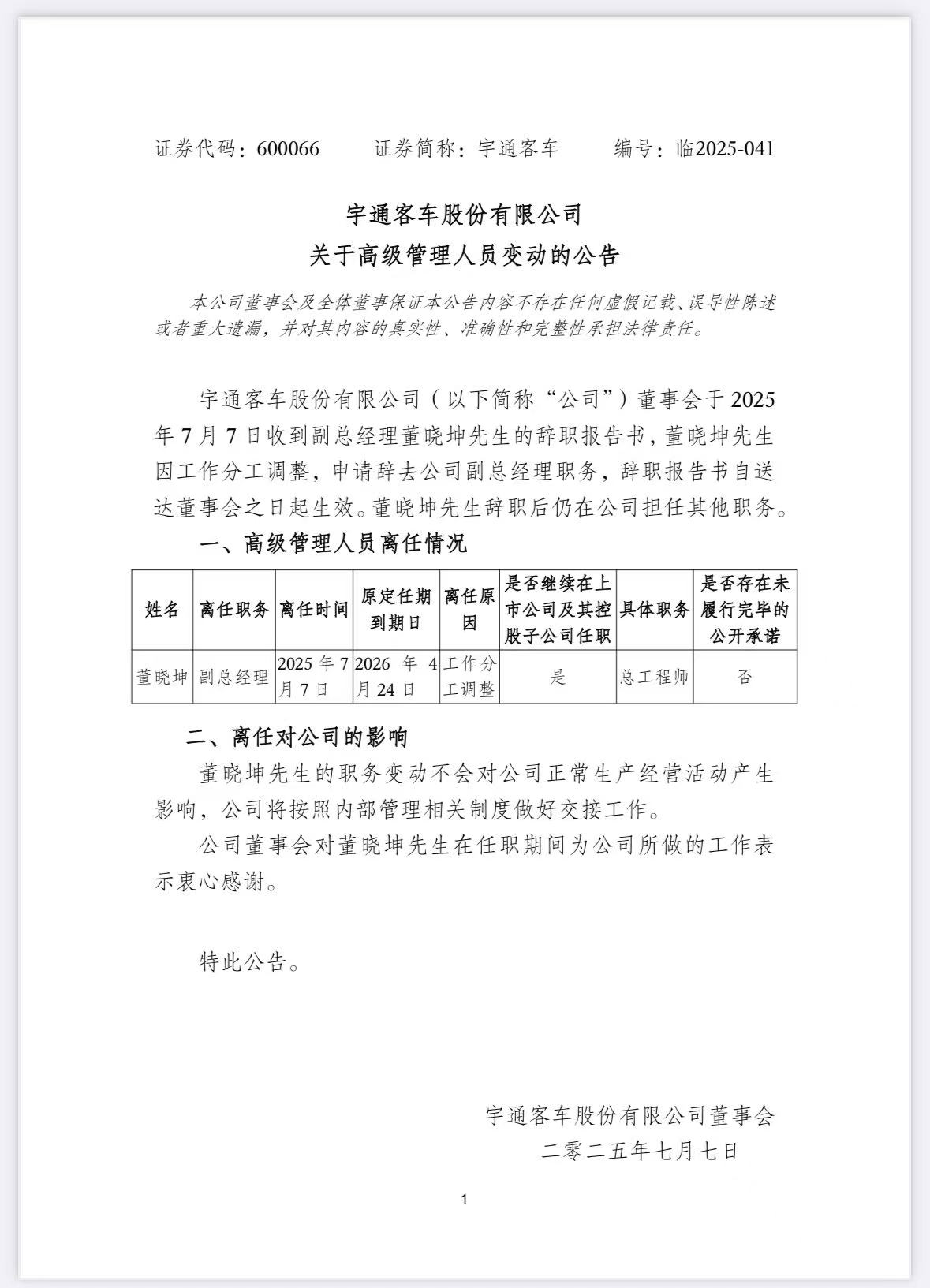

从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06 宇通客车重要人事变动互联网2025-07-08

宇通客车重要人事变动互联网2025-07-08 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05

重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?方得网2025-07-07

多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?方得网2025-07-07

数据

更多>- 重汽连冠!解放/陕汽/徐工份额扩大!6月牵引车大涨31%!

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

原创

更多>- 重汽连冠!解放/陕汽/徐工份额扩大!6月牵引车大涨31%!

- 三年连冠、6月销量继续登顶,中国重汽凭什么?

- 安凯客车半年销量增38%,大客暴涨121%!背后有何玄机?

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 零一重卡首批用户调查:车可靠吗?多久回本

- 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?

- 玄武动力链登场 远程星享V7E 中国新能源VAN标杆?

- 从潍柴股票 看长期主义 |姚蔚七日谈

- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网