比亚迪双增、宇通份额再扩大 4月客车市场有何变化?

方得网原创

客车行业再次陷入“黑暗”。

2022年4月份,在新冠疫情的强烈反扑之下,导致客车市场同比2021年同期仍然是下降趋势;环比上个月,回暖迹象消失,多数企业出现下滑;在客车行业重点关注的前十企业中,仅有一家企业实现环比、同比双增长。

据中国客车统计信息网最新数据显示,2022年4月份,客车行业重点关注的33家客车企业共销售客车4475辆,同比和环比分别下降36.78%、40.81%;2022年1-4月份,客车累计销售客车20876辆,同比下滑11.44%。

(注:本文所有数据为6米以上客车销量)

在这样极其不稳定的环境下,主流客车企业们表现如何,市场格局又发生了哪些变化?请看方得网带来的数据报道。

单月:比亚迪实现双增

4月份,客车市场销量为4475辆,同比下降36.78%,环比3月销量7560辆减少3085辆,下降40.81%,市场整体销量远没有2021年同期好,在销量前十企业中,仅有比亚迪实现同比、环比双增长。

从月度销量排行来看,在销量前十企业中,同比增长的仅有比亚迪、厦门金旅、成都客车、格力钛新能源4家企业,且均呈现两位数以上增长。其中,同比增幅最高的是成都客车(增长19900%),主要是由于其原有基数较低的原因。

在销量前五企业中,宇通客车以销售1542辆的高销量稳居榜首,并且与第二名相差千辆拉开大差距;比亚迪销量为529辆,同比增长61.77%,环比增长29.02%,位居第二,展现出强劲的发展势头,值得一提的是,比亚迪成为唯一一家实现同比、环比双增长的企业;中通客车位置不变,继续保持第三名,销量为425辆;厦门金旅和厦门金龙销量分比为385辆和315辆,相差不大分别居第四、第五的位置。

销量后五位的企业中,成都客车和格力钛新能源迎来增长(分别增长19900%、57.41%),格力钛新能源成功挤进前十,值得关注。

累计:六家企业销量增长

2022年1-4月份,客车累计销售客车20876辆,同比下滑11.44%。销量前十企业中,呈现六增四降的趋式。

数据显示,其中,宇通客车稳居排行榜第一,销量为5752辆,遥遥领先;中通客车以2257辆的销量位居第二,同比增长2.50%;厦门金龙位居第三,销量为1915辆,同比增长11.27%;比亚迪和厦门金旅分别销售1766辆和1590辆,分别居第四、第五名的位置。销量后五位的企业中,只有福田欧辉和成都客车迎来增长。

从累计销量来看,有六家企业分别呈现不同程度的增长。在增长的企业中,有五家企业实现双位数以上增长,分别为:厦门金龙(11.27%)、比亚迪(53.70%)、厦门金旅(24.12%)、福田欧辉(171.30%)、成都客车(12200%)。其中,福田欧辉和成都客车实现翻倍增长。

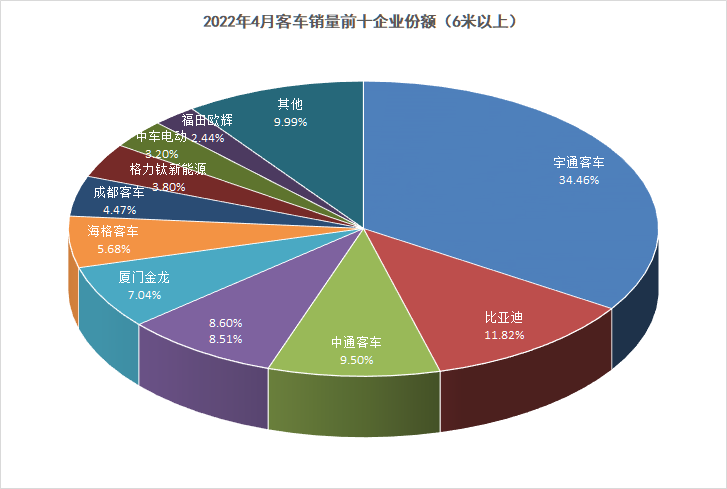

份额:宇通份额再扩大

从市场份额来看,4月份和1-4月份前十企业占据市场份额85%以上,其中, 4月份高达90%,对市场的控制能力进一步增强。

4月份,在前十企业中,宇通从3月份1/4的市场份额提高到34.46%,紧抓超过1/3的客车市场。无论是疫情还是其他因素,宇通客车都保持了行业领军企业的本色,始终坚持着稳健经营、开拓进取,无论市场如何变化,宇通客车都能够实现稳步发展。

1-4月份,前十企业市场份额为85.93%,表现依旧很强劲,前五企业市场份额为63.61%,后无企业为22.32%。前十企业中,只有两家企业市场份额占据较高,其中,宇通客车以高销量依旧坐拥市场超1/4的份额,中通客车紧随其后占据10.81%的市场份额。

另外,其他企业份额相差不是很大,市场集中度较高,依旧处于比较激烈的竞争模式。

数据来源:中国客车统计信息网

4月份,客车行业下降在预料之中。现环境,整个商用车行业都在疫情的笼罩下艰难生存,客车自然也未能逃脱。在市场需求被抑制的情况下,各细分领域也未能幸免,想有好成绩太难,“难于上青天”。

相信在疫情得到良好控制之后,客车市场会很快恢复,届时,越挫越勇的客车企业们终会释放能量,迎来低迷后的反弹。

热门资讯

10分钟充电!重卡电池进化这么快!方得网2026-04-21

10分钟充电!重卡电池进化这么快!方得网2026-04-21 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!方得网2026-04-20

新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!方得网2026-04-20 重卡智驾怎么拼不掉队?砸钱自研,还是找人合作?方得网2026-04-23

重卡智驾怎么拼不掉队?砸钱自研,还是找人合作?方得网2026-04-23 2026中国客车出口新变局!方得网2026-04-22

2026中国客车出口新变局!方得网2026-04-22 调查:新能源重卡“增吨”落空!600度大电量车面临危险?方得网2026-04-22

调查:新能源重卡“增吨”落空!600度大电量车面临危险?方得网2026-04-22

数据

更多>- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

- 重汽登顶 福田涨73% 它狂飙169%!3月新能源重卡涨36%

- 福田领涨17% 江淮坐稳前三 前3月轻卡51万辆五年高点!

- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

原创

更多>- 绿控传动再夺冠!前3月新能源重卡电机十强揭晓!

- 长安凯程为何要做无人物流车?王孝飞&董晨睿这样说

- AI时代商用车怎么赢?广汽领程双品牌发布+133战略给出答案

- 安波福亮出中国方案:从本土深耕到 在中国、为全球

- 燃气重卡销量首超柴油车!柴油车失守,未来成定局?

- 重卡智驾怎么拼不掉队?砸钱自研,还是找人合作?

- 2026中国客车出口新变局!

- 调查:新能源重卡“增吨”落空!600度大电量车面临危险?

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 陕汽重卡三件大事发生!意欲何为?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网