远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

方得网 原创

新能源轻客2月销量下降55%!这都不是事儿!

方得网获得终端销量数据(交强险口径,不含出口)显示,2026年2月,新能源轻客国内市场销售近8700辆,同比下降55%、环比下滑28%。1~2月累计销量突破2万辆,累计同比下降27%。

新能源轻客市场已连续两个月下滑,究竟该如何解读?接下来市场还有什么积极因素值得关注?

请看方得网分析报道。

2月销量榜:

远程力压五菱夺冠

上汽/江铃份额大涨8%!

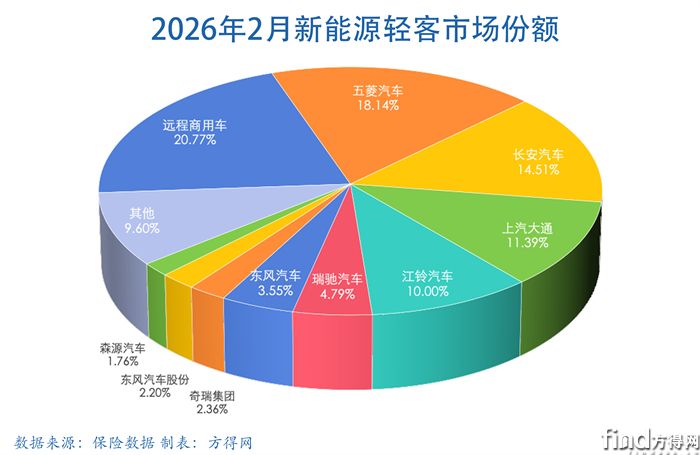

新能源轻客(车长4.5米~7米,以VAN类封闭式厢式物流车为主)2026年2月销量8690辆,同比下降54.77%、环比下滑收窄至28.05%。

在远程商用车、五菱汽车与长安汽车“缠斗”的第一阵营,2026年2月再次重新换位:远程力压五菱夺得月度冠军,长安汽车占据第三。

传统轻客强企集中的板块,格局也与上月有所不同:上汽大通升到第四、江铃汽车排名第五;一度下滑的瑞驰汽车,本月挤进了第六,福田汽车位列第七。

奇瑞集团(含开瑞新能源、宜宾凯翼)本月大踏步前进到第八位。森源汽车依然留在前十。

市场份额方面,第一阵营竞争促进了加快抢占市场,合计占比超53%:远程商用车市占率21%、同比增长近3%;长安汽车市场份额14.5%、份额也有提升;而五菱扬光对比去年同期让出超8%市场份额。

本月在主流企业“唯二”同比逆势增长的上汽大通、江铃汽车,份额增加了7.5%、8%,市场话语权显著增强。

累计榜:

远程即将追上五菱!

江铃大涨176%

2026年1-2月累计销量榜单,行业前三争夺激烈,江铃、大通保持高速增长,腰部位置微调。

其中,远程商用车累计销量3740辆的数据,屈居第二,距离五菱汽车3748辆成绩,仅有8辆差距;长安汽车前两个月销售了3345辆,份额提升5%,保持追赶态势。

江铃汽车、上汽大通本期继续排在第四、第五,累计销量双双突破2000辆。排在第六位的福田汽车,累计销量也超过1000辆。

七八名位置,瑞驰汽车与东风互换;明显回暖的奇瑞集团(含开瑞新能源、宜宾凯翼),再回前十序列。

值得注意的是,距离前十仅一步之遥的菱势汽车和强势上升的宇通,仍保有前进的可能性。

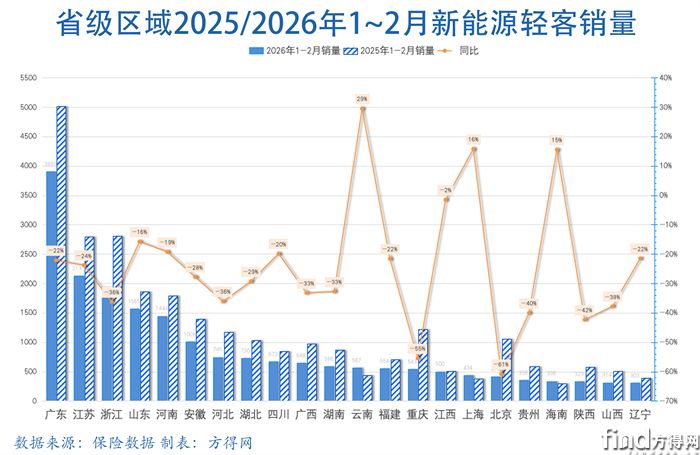

区域市场:

广东继续领跑

云南/上海/海南抢眼

2026年1~2月,新能源轻客市场还是东部沿海区域继续领跑。而整体下滑的市场,实现正增长的云南、上海、海南格外抢眼。

其中,广东3899辆的成绩,依然位于省级区域销量的单独一档;江苏、浙江和山东,分别以2131辆、1786辆、1565辆销量位列第二到四位。紧随其后的河南、安徽,累计销量都突破1000辆。

方得网分析认为,新能源轻客首先在经济大省、物流枢纽实现规模化应用之后,正在朝着中西部区域市场扩张,这里无疑是下一阶段市场增量的竞争焦点。

电动轻客连续下滑

这都不是事儿!

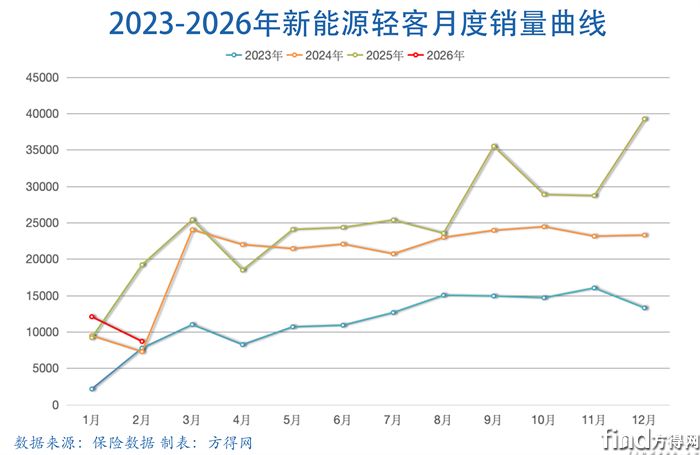

2026年1-2月新能源轻客市场走势,既与2025年反向,又与2024年平行。

为什么会出现这样的情况?

其中的关键因素:2024年、2026年春节假期都是在2月份,2025年春节是在1月份。

一般来说,节前市场较淡,过完春节后则会集中生产复工。今年2月份销量偏低,属于市场正常表现。

另一方面,新能源轻客在整体轻客市场的渗透率仍稳定在50%以上。从2025年2月到2026年2月,连续13个月渗透率超过50%。2026年2月渗透率还明显上升。

据方得网观察,新能源轻客的高性价比已成为用户共识,市场正积极切换。尤其在当前成品油价格直冲“10元时代”的背景下,电动轻客成本、补能优势还将进一步放大,市场或迎来新一轮市场机遇期。

同时,购置税相关优惠退坡之后,市场化竞争加剧,新能源轻客产品结构加速向智能化、中高端品质升级,性能指标提升的新品,持续热销。

其中,远程星享V系列、远程超级VAN阶梯布局,引领行业趋势,特别是远程超级VAN已升级搭载“超级天行二代”电池,性能领先;上汽大通大拿V1全系标配50度电池,实现“续航更长、补能更快、质保更久”。包括长安跨越星光、江铃E福顺和福田风景i等电动轻客产品销售活跃,市场可供选择车型丰富。

能源价格高企,成本优势凸显,新能源轻客市场或迎新增长。用户对于产品性能、运营表现与售后服务的要求,也会同步提高,高增长背后的高质量发展,更值得关注。

热门资讯

破65万辆 利润增长20倍!福田汽车如何用ESG撬动高增长?方得网2026-05-07

破65万辆 利润增长20倍!福田汽车如何用ESG撬动高增长?方得网2026-05-07 4月客车战报!宇通出口哈萨克斯坦 中通/欧辉/远程批量交付 谁最燃方得网2026-05-03

4月客车战报!宇通出口哈萨克斯坦 中通/欧辉/远程批量交付 谁最燃方得网2026-05-03 解放/重汽/潍柴/汉马科技预警:2026年重卡行业有何风险?方得网2026-05-06

解放/重汽/潍柴/汉马科技预警:2026年重卡行业有何风险?方得网2026-05-06 福田汽车4月销车破6万辆!重卡跃升32% 新能源劲增26% 方得网2026-05-07

福田汽车4月销车破6万辆!重卡跃升32% 新能源劲增26% 方得网2026-05-07 大涨43%!4月重卡卖了12.5万辆!燃气车、电卡走势大反转方得网2026-05-06

大涨43%!4月重卡卖了12.5万辆!燃气车、电卡走势大反转方得网2026-05-06

数据

更多>- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

- 重汽登顶 福田涨73% 它狂飙169%!3月新能源重卡涨36%

- 福田领涨17% 江淮坐稳前三 前3月轻卡51万辆五年高点!

- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

原创

更多>- “深一豹”尚未成功 重卡新新势力还有机会吗?

- 解放/重汽/潍柴/汉马科技预警:2026年重卡行业有何风险?

- 宁德占4成 中创杀进前三 比亚迪/国轩缠斗!商用车动力电池3月大增50%

- 拓全球!福田欧辉:以全链智能打响中国客车突围战!

- 从电动化到智能化,福田欧辉引领客车行业二次革命

- 4.5吨级轻卡十强洗牌:一季度福田霸榜!黑马暴涨11倍!

- 技术自立、全球突围:欧康携双链成果亮相福田新品发布会

- 前3月新能源轻卡电机十强洗牌:远程夺冠!黑马空降!谁掉队?

- 易航智能创始人陈禹行:从智驾到机器人,不是跨界是台阶

- 绿控传动再夺冠!前3月新能源重卡电机十强揭晓!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网