前10月柴油机销318万台 潍柴超45万台 全柴份额猛增2.5%

方得网梁悦

多缸柴油机销量比去年少了137万台!难道多缸柴油机真的“日暮西山”?

从方得网得到的数据可以直观地看出目前多缸柴油机的的窘迫现状。

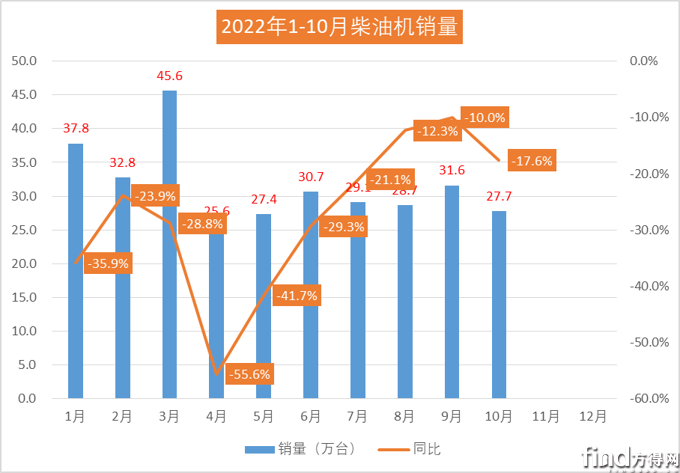

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2022年10月,多缸柴油机(以下简称柴油机)市场销量27.74万台,环比下降12.2%,同比降幅再次扩大至17.61%;1-10月累计销量318.18万台,同比下滑29.81%。

市场下滑的背景下,谁家逆势增长?请看方得网带来的分析报道。

五年最低点

2022年全年预计370万台

2022年10月,柴油机市场走势,同比降幅扩大,为五年内最低点。

10月份临近双11,一般来说是商用车乃至卡车市场的旺季,但是2022年10月,商用车市场产销同比分别下降22.7%和16.2%。商用车市场的连降加之疫情影响、油价高企、需求下滑等因素影响,导致旺季不旺。

因此10月的多缸柴油机销量不仅环比降幅扩大,同比依然有不小幅度的下滑。

从宏观来看,2022年10月商用车环比下降1.8%,同比下降16.2%,在重、中、轻三大卡车细分市场中,重卡同比下降9.9%、轻卡同比下降15.9%。相比大盘,柴油机市场的环比降幅和同比降幅均大于商用车、卡车整体市场。

从2022年1-10月的柴油机市场走势也可以看出,自4月跌入谷底后,5-9月,柴油机市场一直呈V字上升态势,10月转头直下,降幅扩大。

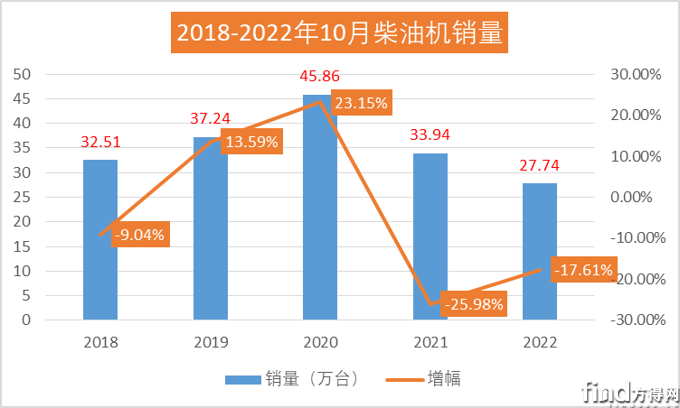

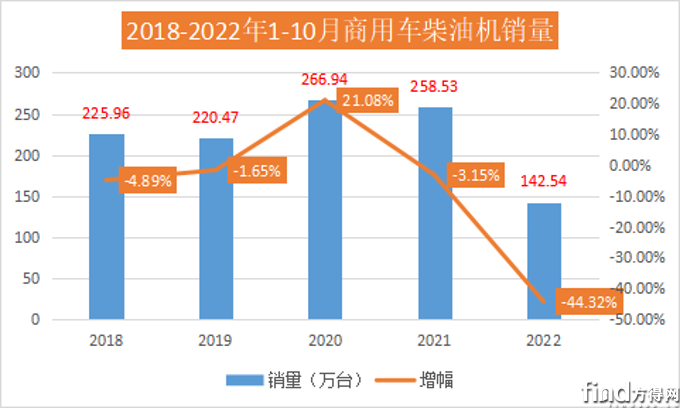

纵观近5年10月份柴油机销量及增幅走势图可见,10月份平均单月销量都在33万台左右,最低的年份为2022年10月,为五年中最低谷。

从各个细分市场来看,10月多地疫情频发,使得部分地区终端市场受疫情影响,需求逐步减少,同时也影响了城建项目、工程机械市场。10月,工程机械用多缸柴油机销量6.41万台,环比增长-10.84%,同比增长-6.56%;1-10月累计销量70.25万台,同比增长-20.58%。

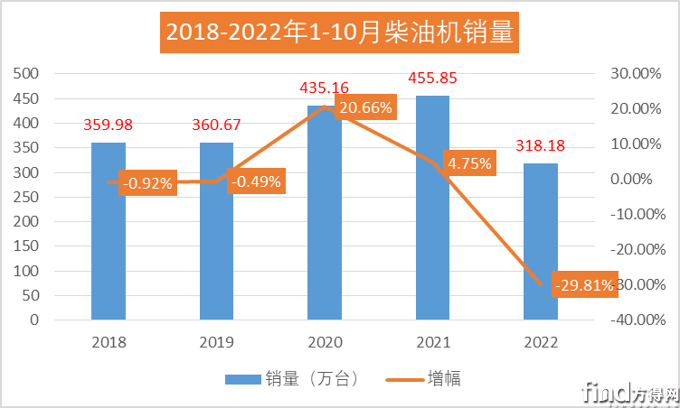

从累计销量来看,2022年1-10月,柴油机累计销量为318.18万台,在近5年中是最低点。疫情前的2019年,1-10月柴油机销量是360.67万台,2022年1-10月柴油机销量比平均年份的销量少了42万台,2022年追平往年的机会也消失殆尽。

潍柴大幅领跑 上柴唯一同比正增长

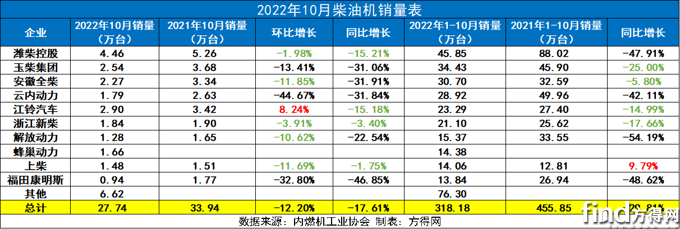

2022年10月,柴油机市场前十企业仅有上柴同比正增长,同时潍柴、江铃、新柴和上柴降幅低于行业,跑赢了大盘。

从竞争格局来看,2021年10月,柴油机前五企业为潍柴、玉柴、江铃、全柴和云内,而2022年10月,前五企业为潍柴、江铃、玉柴、全柴和新柴。10月,江铃上位第二,新柴上位前五。

从销量来看,2022年10月,单月销量超过4万台只有潍柴一家;江铃、玉柴、全柴均单月销量2万台以上。

相比上月,10家企业中1家环比实现正增长,比上月少6家;降幅低于大盘的企业有潍柴、全柴、新柴、解放动力和上柴。其中江铃增幅行业第一。

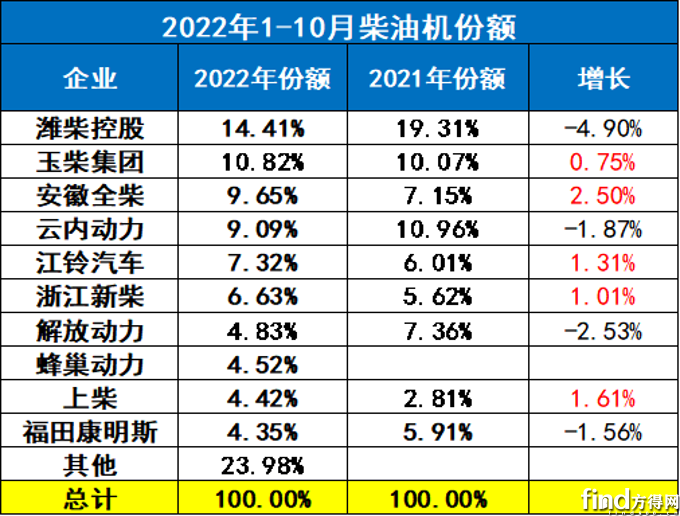

从累计销量来看,2021年1-10月,在前十企业中,已有企业超过88万台。2022年1-10月,则仅有潍柴一家累计销量超过45万台;超过30万台的有2家,分别为玉柴、全柴;云内以29万台紧随其后;解放动力、蜂巢动力、上柴和福康,累计销量均超过10万台。

从企业份额占比来看,2022年1-10月,潍柴一路领先,占据行业14.41%的份额,也是行业内唯一一家份额超14%的企业。份额超过10%的企业仅有玉柴1家。其中,玉柴份额同比去年增长0.75%,全柴份额增长2.5%,为行业增幅最高。江铃、新柴、上柴都在份额上实现了小幅增长。

2022年1-10月,前十企业在行业内占比(76.04%)同比去年下降,前五企业份额也相比去年下降。这意味着前五企业的“蛋糕”被后位分走,前十外柴油机企业对前十的份额也“虎视眈眈”。

商用车用柴油机近“腰斩” 上柴/江淮正增长

2022年,10月商用车市场中,客车销量小幅下降,货车产销均呈明显下降。其中,重型货车和微型货车销量小幅增长、中型货车和轻型货车销量明显下降。

智威动力H25

商用车用柴油机市场走势与商用车市场一致,同比降幅进一步扩大。10月商用车柴油机单月销量为12.83万台,同比下滑-26.67%(相比上月-19.79%降幅扩大),累计销量同比下滑44.32%,小幅缩窄。但2022年10月仍为商用车柴油机市场在近六年中的最低点。

2022年1-10月,商用车市场销量为275.7万辆,商用车柴油机销量142.54万台,2021年,商用车市场409.9万辆,商用车柴油机销量258.53万台,装配比下滑11.4%。这意味着,除了整体商用车的下滑之外,装配柴油机的商用车份额也在下滑,汽油动力、混动、新能源动力正在逐渐代替柴油机的位置,这从2022年以来,新能源车型销量暴涨可以明显看出。

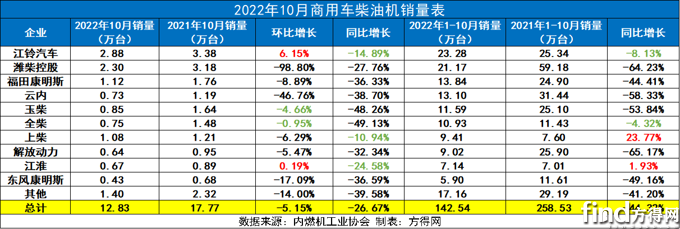

2022年10月,商用车柴油机市场前十企业中2家环比实现了正增长,分别为江铃和江淮。其中江铃环比增长最高,增长6.15%,玉柴和全柴2家企业跑赢了整体行业降幅。这不仅得益于江铃在轻型商用车领域的发力,在整体市场下滑的背景下依然抓住了机遇,实现销量增长,旗下皮卡更是成绩亮眼,助推了江铃柴油机的销量。

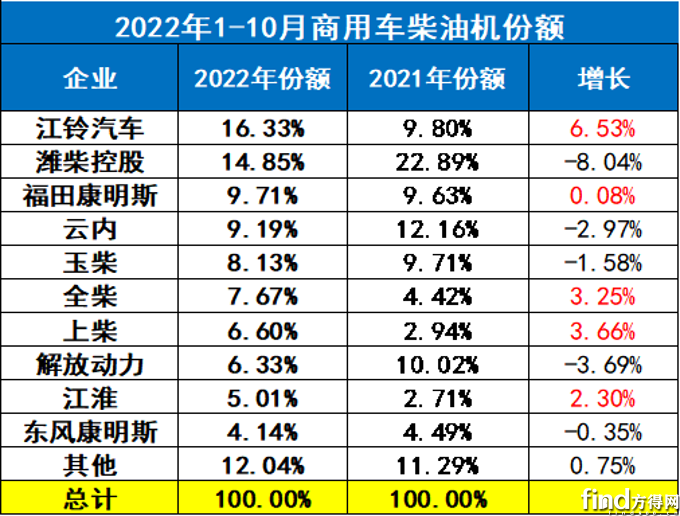

2022年10月,商用车柴油机市场销量最高的为江铃,单月销量2.88万台行业第一。潍柴单月销量2.3万台;福康单月销量1.12万台位列第三。2022年10月商用车柴油机销量前十的为江铃、潍柴、福康、云内、玉柴、全柴、上柴、解放动力、江淮、东康,其前十名销量占总销量87.96%;江铃在商用车用多缸柴油机市场占据领先,占比16.33%,潍柴14.85%、福康9.71%、云内9.19%、玉柴8.13 %、全柴7.67%、上柴6.60%、解放动力6.33%、江淮5.01%、东康4.14%。

其中5家企业份额实现了增长,江铃汽车份额增长6.53%增幅最高。

2022年10月,商用车柴油机前五企业份额58.21%,2021年10月前五份额为61.49%,同比下滑3.28%,份额相差越来越大,前五份额分布有了很大变化,较之前更加平均,难以出现之前的“一家独大”的场面。前十企业份额同样低于2021年,说明不少新晋势力在争夺老牌柴油机企业的地盘。

2022年10月,柴油机市场受商用车、工程机械市场等细分市场的遇冷,降幅进一步扩大。

同时,商用车市场的许多细分市场都在逐步进行新能源、电动化转型,新能源车型渗透率进一步提高,加上油价高企、物流市场萎靡,这也是柴油机市场持续下滑的原因。

“银十”这个年底最后的希望破灭,方得网预测2022年柴油机预计在370万台左右。

热门资讯

中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02

中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02 5亿元!一汽解放拟设立8个海外子公司互联网2025-07-02

5亿元!一汽解放拟设立8个海外子公司互联网2025-07-02 突发!上汽红岩被申请重整!动力新科重卡业务迎生死局?互联网2025-07-02

突发!上汽红岩被申请重整!动力新科重卡业务迎生死局?互联网2025-07-02 从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06

从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06 重卡三连涨!6月销9.4万辆!东风/解放争第二 福田暴涨116%本站 2025-07-03

重卡三连涨!6月销9.4万辆!东风/解放争第二 福田暴涨116%本站 2025-07-03

数据

更多>- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

- 5月新能源轻卡增66% 远程/福田争第一 徐工进前十

原创

更多>- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 零一重卡首批用户调查:车可靠吗?多久回本

- 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?

- 玄武动力链登场 远程星享V7E 中国新能源VAN标杆?

- 从潍柴股票 看长期主义 |姚蔚七日谈

- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

- 重卡物流用户怎么增收?美国百年企业最新“良方”来了!

- 活鲜运输争分夺秒!汕德卡G7H为张师傅树立“全勤”风向标

- 中国新能源重卡“围殴”特斯拉Semi!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网