8月重卡增54%!解放涨77% 重汽销2万辆 大运/徐工涨超100%

方得网原创

8月份,重卡行业实现2023年同比“七连涨”,环比由降转增。在这个“双增长”的月份里,重卡行业成绩如何?

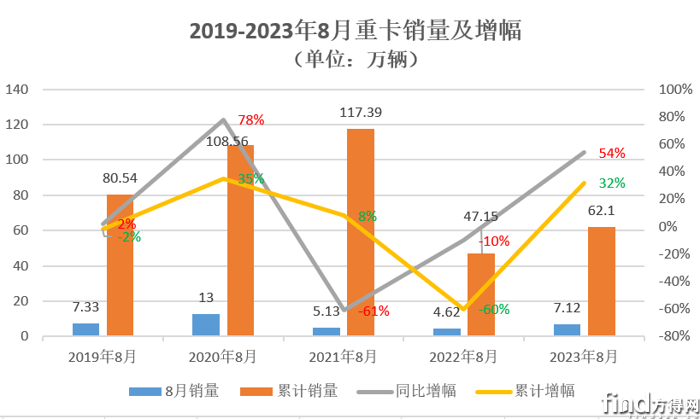

据中汽协最新数据(企业开票口径,非终端销量),2023年8月份,国内重卡市场销7.1万辆,同比增长54%,环比增长16%。前8月,国内重卡累销62.1万辆,累计同比增长31.7%。

具体请看方得网数据报道。

8月重卡销7.1万增54%

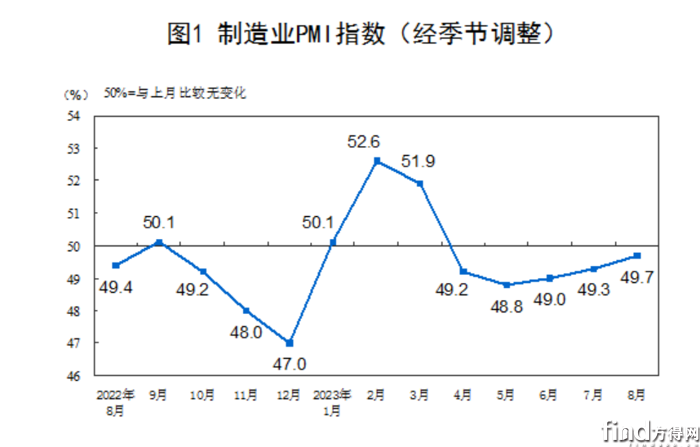

据国家统计局数据,2023年8月,我国制造业PMI(制造业采购经理指数)回升至49.7,比上月扩张0.4个百分点,制造业景气度进一步改善。同时也必须指出的是,PMI虽持续好转,但整体依旧处于“收缩区间”(4-8月),可见经济走势承压依旧。

从重卡行业表现也不难看到,当前柴油车需求依旧萎靡。好在天然气重卡需求火热,同时重卡出口一片大好。据方得网了解,在“油转气”的机遇期,头部车企积极备战“金九银十”,加紧生产天燃气重卡,纷纷为下半年燃气车爆发优化产能。

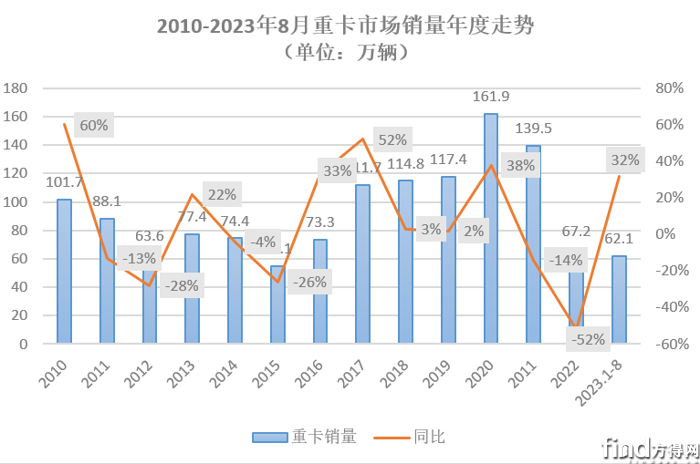

从全年销量表现来看,前8月国内重卡累销62.1万辆,近乎接近2022年全年重卡销量。随着“金九银十”的到来,市场需求有望进一步喷发,在出口以及燃气车的带动下,重卡市场全年有望冲击90万辆规模。

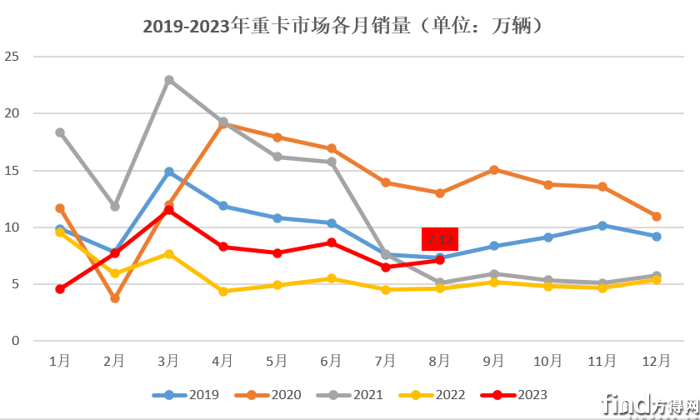

从近5年销量来看,2023年8月份,国内重卡销7.12万辆的水平基本与疫情前2019年同期销量水平相当。2023年8月份,国内重卡实现同环比双增,成绩明显好于2022年及2021年同期,但仍与2020年同期销量有不小差距。从环比来看,2023年8月环比由降转正,实现16%的双位数增长,销量超过了7月份。在传统市场淡季,8月表现可以说是“略超预期”,也让人对“金九”的成色更为期待。

8月:大运/徐工增速翻番

解放/重汽/东风涨5成

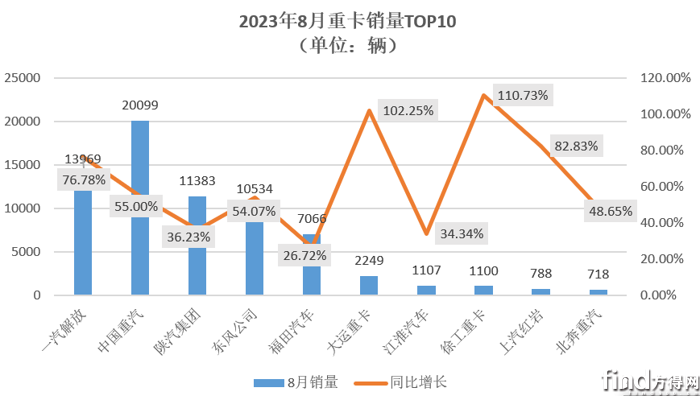

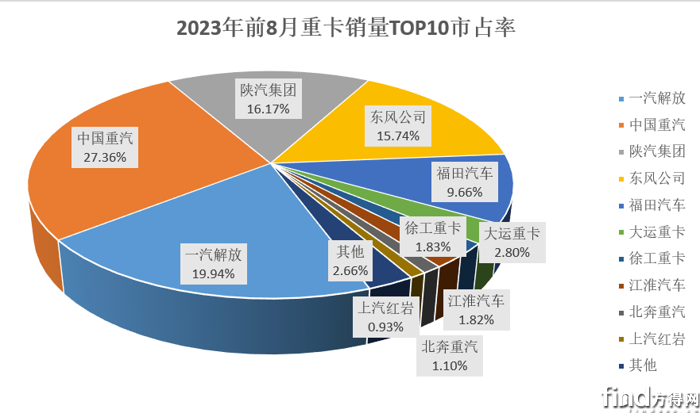

从销量表现来看,8月重卡行业前十均实现了同比双位数增长。行业前四强销量过万,成绩亮相。行业前五占据整体市场近九成份额,前十内部销量差距进一步扩大。

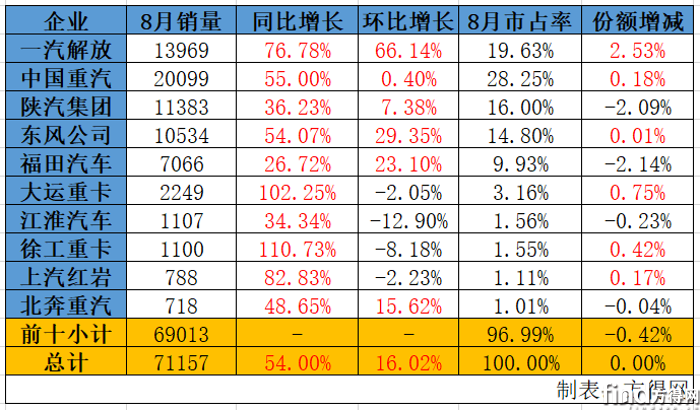

从销量来看,一汽解放销1.4万,同比增长76.8%,环比增长66.1%,实现同环比双增。

中国重汽销2万,同比增长55%,环比微增0.4%,优势进一步扩大。

陕汽销1.14万,同比增长36.2%,环比增长7.4%;东风销1.05万辆,同比增长54%,环比增长29.4%,成绩同样亮眼。

福田8月销0.7万辆,同比增长26.7%,环比增长23.1%,稳居行业前五。

从第二梯队来看,大运重卡月销2249辆,同比大涨102.3%,位列行业第六位;江淮汽车月销1107辆,同比增长34.3%;徐工重卡销1100辆,领涨行业同比;上汽红岩、北奔销量接近,分别实现82.8%、48.7%的同比增长。

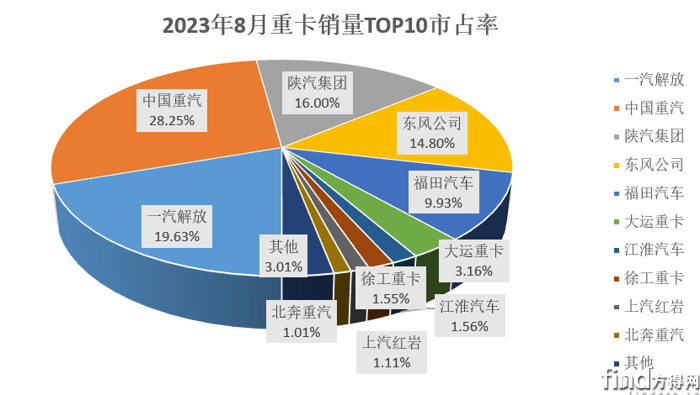

从市场占有率来看,行业前十合计占市场整体份额的97%。行业前五市占率高达88.61%。可见,重卡行业发展成熟,集中度更高,同时也意味着头部企业间差距接近,竞争更为激烈。

具体来看,解放、重汽市占率分别为19.6%、28.25%,两者合计市占率高达47.88%,占据整体市场近一半份额;陕汽、东风市占率同样超过10%,分别为16%、14.8%;前五强中,福田市占率为9.93%,接近整体市场一成份额。

从份额变化来看,与去年同期相比,有6家企业实现份额增长。解放市场份额增长最多,提升2.53个百分点;大运8月成绩表现亮眼,份额增长0.75个百分点;徐工、重汽、红岩分别增长0.42、0.18以及0.17个百分点;此外,东风较同期也实现了份额增长。

前8月:重汽领涨增52%

3家企业累销过10万

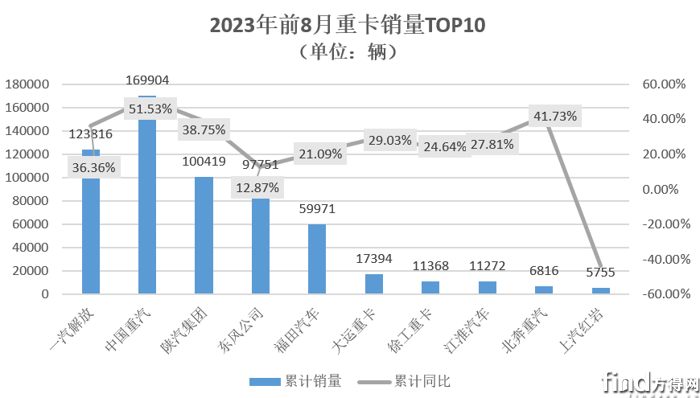

从前8月累销成绩来看,行业销量前十有9家实现了同比增长;销量达到10万级的企业再添一家。

具体来看,前8月,一汽解放累销12.4万辆,累计同比增长36.4%;中国重汽累销近17万辆,同比增长51.5%,领涨行业同比;陕汽累销突破10万辆,同比增长38.8%;东风累销9.8万辆,同比增长12.9%;福田累销近6万辆,同比增长21.1%。

大运累销1.7万辆,同比增长29%;徐工累销1.1万辆,同比增长24.6%;江淮累销1.1万辆,同比增长27.8%。

从市场集中度看,行业前十累计市占率高达97%,行业前五累计市占率合计为88.6%。

具体来看,解放累计市占率为19.63%,份额较去年同期增长2.53个百分点;重汽市占率高达28.3%,份额提升0.18个百分点。两者合计市占率高达47.9%,占整体市场近一半份额。

陕汽、东风市占率接近,分别为16%、14.8%;东风较去年同期实现了市场份额的小幅增长。

此外,大运、徐工以及上汽红岩较去年同期实现了份额增长,分别增长0.75%、0.42%、0.17%。

8月,重卡市场同环比双增,环比双位数增长更让人对九月以及未来市场表现增添了不少信心。头部车企加紧排产天然气重卡,是否预示着“金九”真的要来了?方得网将持续关注。

热门资讯

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08 从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06

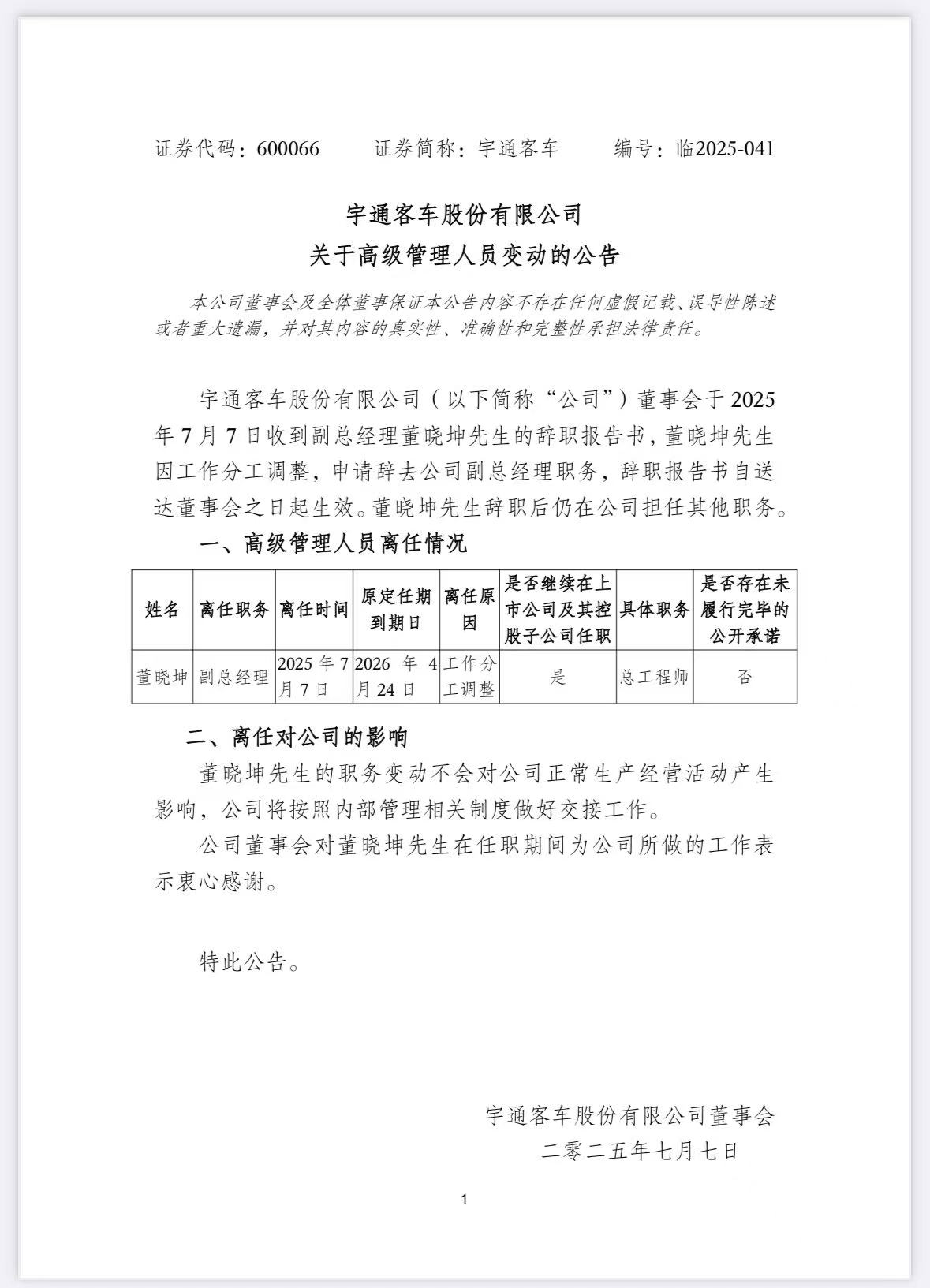

从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06 宇通客车重要人事变动互联网2025-07-08

宇通客车重要人事变动互联网2025-07-08 京东物流推出自研VAN无人轻卡京东物流黑板报2025-07-04

京东物流推出自研VAN无人轻卡京东物流黑板报2025-07-04 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05

重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05

数据

更多>- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

- 5月新能源轻卡增66% 远程/福田争第一 徐工进前十

原创

更多>- 三年连冠、6月销量继续登顶,中国重汽凭什么?

- 安凯客车半年销量增38%,大客暴涨121%!背后有何玄机?

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 零一重卡首批用户调查:车可靠吗?多久回本

- 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?

- 玄武动力链登场 远程星享V7E 中国新能源VAN标杆?

- 从潍柴股票 看长期主义 |姚蔚七日谈

- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

- 重卡物流用户怎么增收?美国百年企业最新“良方”来了!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网