4月重卡降1% 重汽增10% 陕汽升前三 徐工增13% 大运领涨

方得网崔志

4月重卡市场微降1%。行业前十中6家企业逆势增长,表现亮眼!

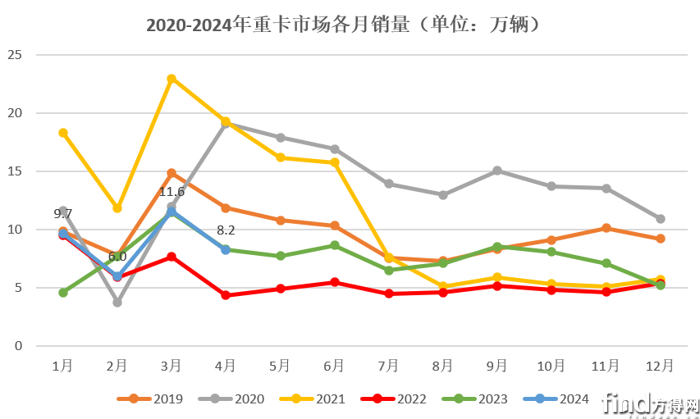

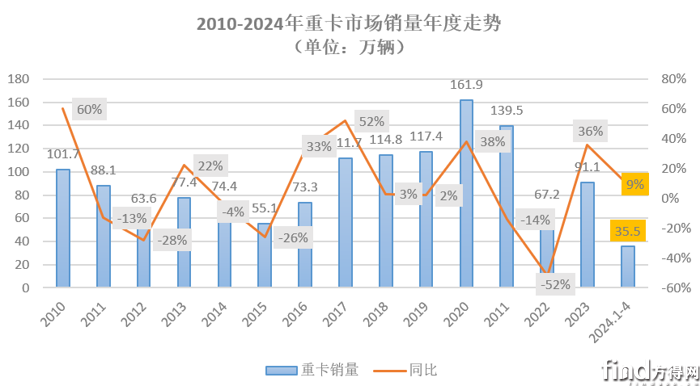

据中汽协数据(开票口径,下同),2024年4月份,我国重卡市场销量为8.2万辆,同比微降1%,环比3月份市场销量下降29%。1-4月份,我国重卡市场累销35.5万辆,累计同比增长9.4%。

尽管4月份重卡市场同比微降,但仍有6家企业逆势增长,表现亮眼。具体请看方得网数据报道。

4月重卡销8万辆降1%

4月份8.2万辆的成绩,仅高于今年2月份春节所在月,但基本与往年同期月走势趋同。从数据可见,进入二季度后,市场销量有下滑,然后呈缓慢增长态势,2024年4月份市场表现仍不例外。

值得一提的是,虽然重卡销量4月份出现下滑,但这是在一季度已有较高库存基础上实现的。据行业数据,4月终端销量增长高于开票数据可以推断,重卡市场正处于回暖上升通道,具有较强的韧性。

方得网分析认为,一方面,随着居民对生活水平需求的不断提高,公路运输需求有增无减。另一方面,燃气车、出口以及新能源等细分市场,正成为支持重卡向上的有力增长极,尤其是燃气重卡。

从累计销量来看,2024年1-4月,我国重卡累销35.5万辆,累计同比增长9%,依旧处于上升区间。按照全年10%的增速计算,2024年重卡销量有望突破100万辆。

4月:大运增25%领涨同比

陕汽升前三 徐工涨13%

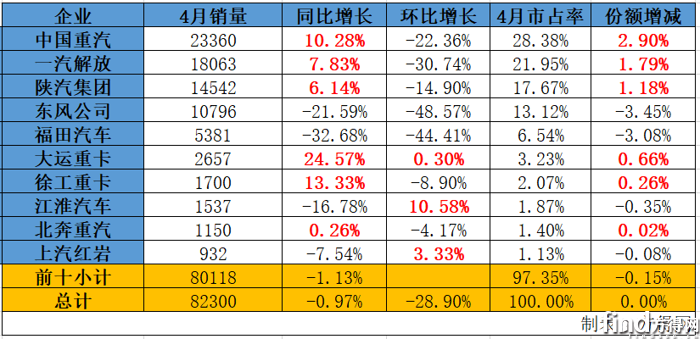

4月份重卡市场微降,但多家前十企业市场表现却是尤为亮眼。重汽、解放、陕汽、大运、徐工、北奔共6家企业同比增长;陕汽单月排名上升,值得关注。

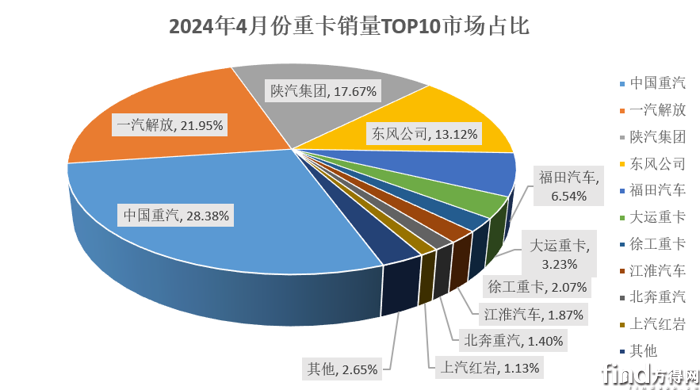

具体来看,重汽销量突破2.3万辆,同比增长超10%,领涨前五同比,位列第一。市场份额近整体市场三成,份额较去年同期提升2.9个百分点。解放销量超1.8万辆,同比增长8%,市场份额超过22%,份额提升1.8个百分点。

陕汽较3月份位次提升,月销1.5万辆,同比增长6%,位列前三;市场份额达到18%,份额提升1.18个百分点。东风月销过万,市场份额为13%,紧随其后。福田月销5381辆,市场份额近7%,稳居前五。

与变动不大的前五强相比,重卡行业第三梯队在4月份表现出强大的冲劲值得注目。

大运重卡实现同环比双增长,是行业前十中唯一实现“双增”的企业。大运重卡月销2657辆,同比增长25%,领涨前十同比,环比微增,稳居行业第六位。市占率为3.2%,市场份额提升0.7个百分点。

徐工重卡位列第七,月销1700辆,同比增长13%;市场份额为2%,提升0.26个百分点。江淮汽车月销1537辆,与前位销量接近;环比增长11%,较上月表现有所提升。北奔销量突破1100辆,同比微增,环比微降,市场份额有所提升。上汽红岩月销近千辆,环比增长3%,位列前十。

从市场集中度看,行业前二占据整体重卡市场超五成市场份额,行业前五市占率更是提升至88%。但值得关注的是,在前十中,榜单后五强市场份额有所提升,前十市占率合计高达97%。

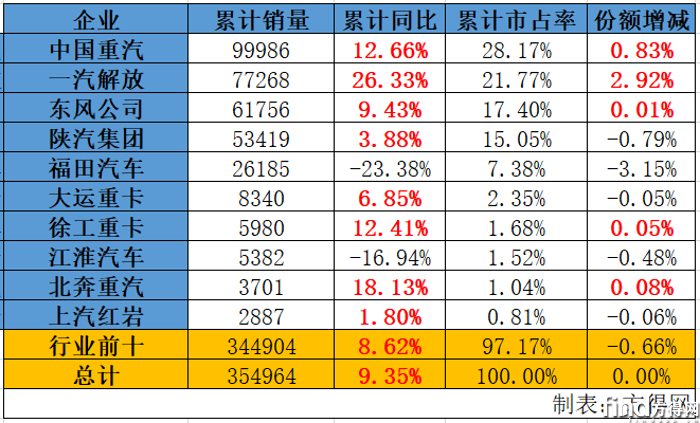

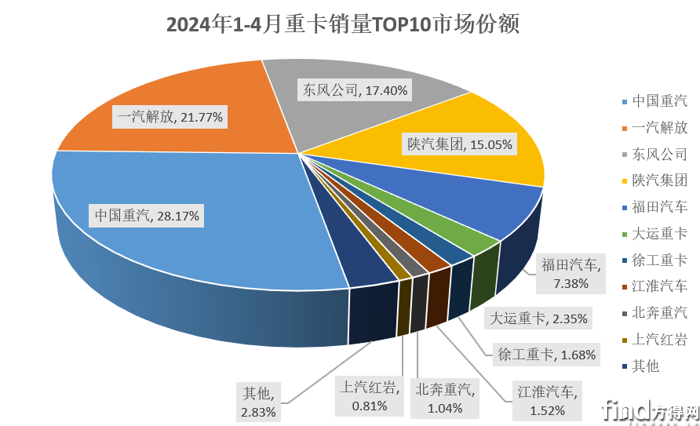

前4月:解放大涨26%

徐工增12% 北奔增18%

从累计榜单来看,1-4月的重卡前十排名与一季度排名基本相同。但具体来看也有新变化。比如,解放累计增幅扩大,福田降幅收窄,大运、北奔增幅大幅提升。

具体来看,重汽销量近十万辆,成为2024年最快突破10万辆的重卡企业;累计同比增长13%,累计市占率为28%,份额提升0.83个百分点。解放累销超过7.7万辆,累计同比增长26%,领涨前十同比,累计市占率22%,市场份额提升最多,增加2.92个百分点。

东风位居第三,累销6.2万辆,累计同比增长9%,市占率为17%,份额较同期有所增加。陕汽位列第四位,累销5.3万辆,同比增长4%,市占率超15%。福田累销2.6万辆,降幅收窄,累计市占率为7%。

在重卡行业第三梯队中,大运累销8340辆,位居第六,同比增长7%。徐工累销5980辆,累计同比增长12.4%,份额较同期提升0.05%。江淮累销5382辆,位列第八位。北奔累销3700辆,累计同比大涨18%,份额较同期提升0.08个百分点。上汽红岩累销2887辆,累计同比增长1.8%。

从市场集中度看,前二强市占率合计为49.94%,前五强市占率合计为90%,前十市占率高达97%。

进入二季度,重卡行业热度不减。在“油转气”趋势下,行业预计重卡天然气渗透率将至40%。在庞大的用户需求面前,各主机厂纷纷升级产品和服务,推动行业向上。5月,重卡市场能否由负转增?值得期待。

热门资讯

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08

三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!方得网2025-07-08 从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06

从潍柴股票 看长期主义 |姚蔚七日谈方得网2025-07-06 宇通客车重要人事变动互联网2025-07-08

宇通客车重要人事变动互联网2025-07-08 京东物流推出自研VAN无人轻卡京东物流黑板报2025-07-04

京东物流推出自研VAN无人轻卡京东物流黑板报2025-07-04 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05

重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!方得网2025-07-05

数据

更多>- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

- 5月新能源轻卡增66% 远程/福田争第一 徐工进前十

原创

更多>- 三年连冠、6月销量继续登顶,中国重汽凭什么?

- 安凯客车半年销量增38%,大客暴涨121%!背后有何玄机?

- 三一/解放份额扩大!陕汽排名跃升!6月新能源重卡暴涨187%!

- 零一重卡首批用户调查:车可靠吗?多久回本

- 多燃料内燃机“出圈” 潍柴动力如何布局零碳未来?

- 玄武动力链登场 远程星享V7E 中国新能源VAN标杆?

- 从潍柴股票 看长期主义 |姚蔚七日谈

- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

- 重卡物流用户怎么增收?美国百年企业最新“良方”来了!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网