中国商用车市场发展现状分析

商用车是我国汽车产业不可或缺的重要组成部分,是国民经济发展“大动脉”(公路货运、公路客运)的运输主力军,在社会经济生活中承担着货物运输、人员运输的重任。

近年来,一方面在国家“双碳”目标的指引下,交通运输行业减碳需求日益迫切,商用车行业也已进入朝着新能源方向转型升级的加速期,其电动化发展速度甚至吸引了全球汽车行业的关注。另一方面,随着我国商用车产业链的完善成熟、技术能力和产品质量的快速进步,我国商用车性价比高的产品优势不断凸显,我国商用车“出海”速度加快。

随着商用车产业进入结构持续调整期,未来几年商用车市场总量仍将以平稳运行为主旋律,“出口”“新能源”等是未来商用车市场主要的机遇所在,也将获得进一步的发展。与此同时,商用车市场步入存量竞争时代和转型升级阶段,电动化、国际化、智能化、数字化等趋势凸显,汽车企业之间的“洗牌战”日益激烈,现有的行业竞争格局或将在未来几年内出现较大变化甚至被颠覆。

对于中国商用车行业的发展现状、全球竞争力、细分市场走势与特征进行分析研究,对中国商用车行业的未来趋势和前景进行了研判预测,有利于为产业发展“把脉”,对商用车行业、商用车各个细分领域未来发展提出建议,可以对行业政策制定者、从业者和用户有一定的指导意义,促进商用车市场转型升级并推动中国商用车加速走向全球。

2023 年市场概况

2023年,受宏观经济稳中向好、物流行业回暖升温、旅游市场明显复苏影响,叠加各项利好政策拉动,加之上年同期基数较低,中国商用车市场实现了恢复性增长。

根据中国汽车工业协会(以下简称中汽协会)发布的数据,2023年,我国汽车产销累计分别完成3016.10万辆和3009.37万辆,同比均增长12%,产销量双双突破3000万辆。其中,商用车产销分别完成403.72万辆和403.09万辆,同比增长27%和22%。

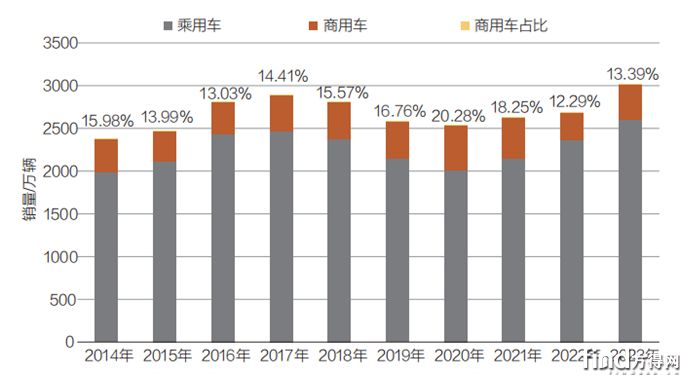

2023年商用车市场表现优于汽车市场整体表现。2023年,商用车在汽车市场的销量结构占比为 13.39%,较上年(12.29%)扩大1.1个百分点。如图1所示,商用车在中国汽车市场占比基本稳定在 15% 左右,2020年占比曾超过 20%,随后回归正常区间。

图1 2014—2023 年商用车在中国汽车市场销量占比

注:数据来源于中汽协会。

如图2所示,商用车市场在2022年跌入低谷,2023年实现22%的同比增长,看似增速较快,实则是上一年商用车产销量均处于近年历史低位的恢复性增长。

图2 2014—2023 年中国商用车市场销量一览

注:数据来源于中汽协会。

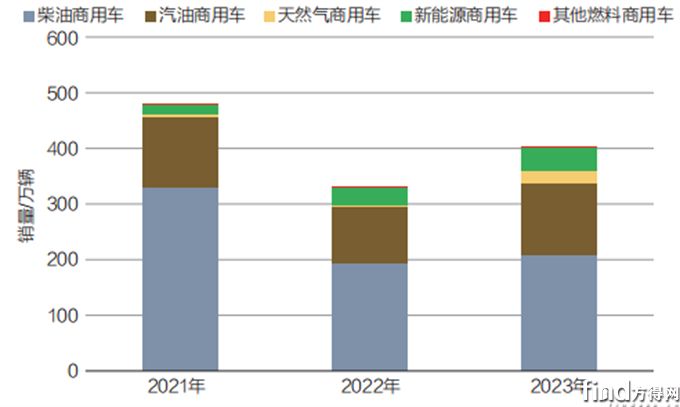

其中,新能源商用车、天然气重型货车和海外出口市场表现亮眼,成为拉动整体市场复苏增长的主要动能。2023年各主要燃料类型的商用车销量均呈现不同程度的增长,其中,天然气商用车得益于油气价差进一步拉大,涨幅最为显著(图3)。

图3 2021—2023 年中国商用车市场燃料结构一览

注:数据来源于中汽协会。

具体来看,2023年柴油商用车销售209.5万辆,同比增长9%;汽油商用车销售128.7万辆,同比增长26%;天然气商用车在2023年销售21.2万辆,同比暴涨3.6倍,在商用车市场的占有率首次超过5%,较上年提升近4个百分点。

受益于商用车行业加快转型升级、电池和补能技术持续发展及政策支持等多重因素,新能源商用车继2022年实现爆发式增长后,2023年延续了良好的增长势头,全年累计销售超过40万辆,同比增长32%,已接近商用车市场2023年总销量的11%(10.74%),市场占有率持续提升(图3)。

由图3可见,与天然气汽车、新能源汽车占比明显提升相对应的是,柴油汽车在商用车市场的占比下降。2023年,柴油汽车在商用车市场的占比仅有 51.99%,较 2021年(68.99%)下滑了近20个百分点,这显示出商用车市场的新能源化进程持续提速。

出口方面,自2021年起,受益于国内供应链稳定、产品竞争力不断提升、海外渠道持续拓展,中国商用车出口持续保持旺盛势头。海关总署数据显示,2023年,中国商用车出口量达到78.81万辆,同比增长21.5%,出口金额达到1838.3亿元,同比增长54.8%(图4)。

图4 2020—2023年中国商用车出口量走势

注:数据来源于海关总署。

由图4可见,最近几年我国商用车出口量逐年提升。同时,商用车出口金额也完成了多级跳,近3年同比增速均超50%(图5)。

图5 2020—2023年中国商用车出口金额走势

注:数据来源于海关总署。

细分市场与月度走势

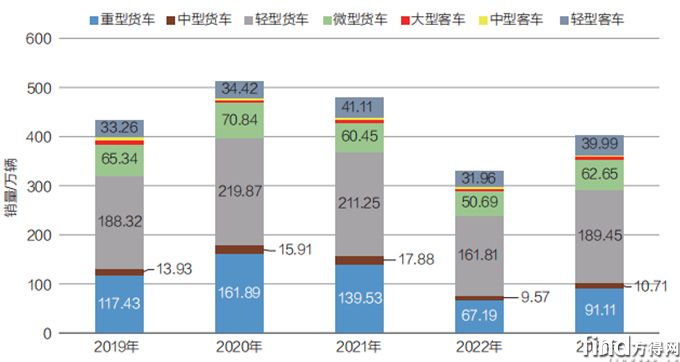

2023年,中国商用车销量重返400万辆级别,整体实现22%的增长,具体到各细分市场来看,全部7个细分市场均实现增长。

如表1和图6所示,2023年商用车行业份额最高的细分市场是轻型货车,占比达到47.00%,较上年下降2.03个百分点。轻型货车市场2023年17%的累计增幅比商用车市场整体22% 的累计增幅低5个百分点,跑输商用车市场“大盘”。同样跑输的还有中型货车市场以及大、中型客车市场,大、中型客车市场2023年累计增幅均只有个位数。此外,重型货车(含半挂牵引车)、微型货车和轻型客车市场在2023年分别实现36%、24% 和25% 的同比增长,增速高于商用车市场整体增速,跑赢商用车市场“大盘”。值得一提的是,上述跑赢“大盘”的3个细分市场,2023年在商用车市场的份额也均有提升,其中,重型货车市场份额提升了2.24个百分点,重型货车2023年36% 的同比增速也是商用车全部7个细分市场中最高的。

表1 2023 年我国商用车各细分市场销量及占比变化一览

注:数据来源于中汽协会。中汽协会的“轻型货车”销量中包含了皮卡销量。

图6 2019—2023年商用车细分车型销量走势一览

注:数据来源于中汽协会。

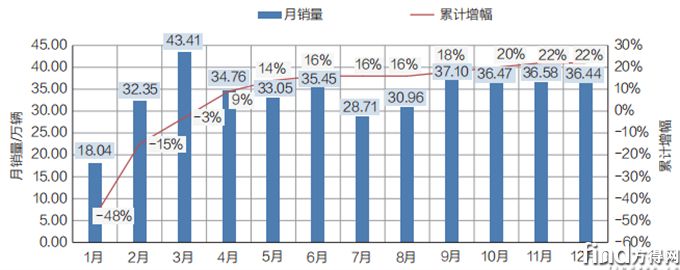

从单月销量和增速来看,2023年商用车市场以同比大降48%、近十年表现最差的1月开局;自2月起,受益于国内宏观经济持续修复、海外出口维持高景气度,商用车市场开启连增模式,2—12 月实现“11 连增”,月销量同比增速均保持在 15% 以上,2—12 月平均增速达到 31%,上下半年的销售旺季均表现出应有水准,其中,3 月销量达到 43.41 万辆,是 2021 年 7 月“全面国六”实施以来的最高水平,“金九银十”平均销量也接近 37 万辆,同比增速均超过三成(图7)。

图7 2023 年 1—12 月我国商用车市场销量及累计增幅走势

注:数据来源于中汽协会。

如图7所示,经过自2月开始的连续增长,2023年我国商用车市场从开年大降48% 逐步拉升至全年增长22%,市场向好的趋势很明显。2023年,商用车市场平均月销量为33.61万辆,较2022年平均不足28万辆的水平有明显提升。

商用车行业格局

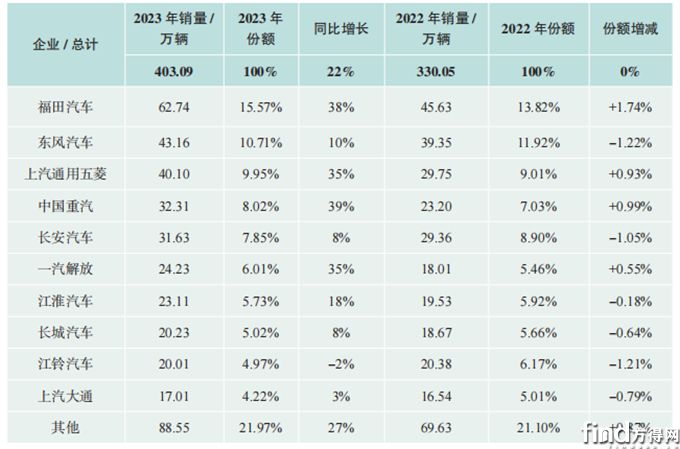

2023年,我国商用车市场累计销售403.09万辆,同比增长22%,较2022年全年销量净增长约73万辆。中汽协会数据显示,2023年,商用车市场共有80家汽车生产企业参与竞争,其中有11家企业年销量超过10万辆,累计销量排名前三位的企业2023年销量均超过40万辆(表2)。

表2 2023 年我国商用车市场主流企业销量一览

注:数据来源于中汽协会。

由表2可见,10家年销量超17万辆的企业,构成了2023年商用车市场的“主体”,这10家企业合计份额接近八成(78.03%),其中福田和东风两家企业 2023年的市场份额超过10%,分别达到15.57%和10.71%。除福田和东风外,商用车行业排名前十的其他企业市场份额均处于4%~10%之间。

由表2还可见,2023年我国商用车市场整体实现22%的增长,主流企业(年销量前十)9增1降:福田汽车、东风汽车、上汽通用五菱、中国重汽、长安汽车、一汽解放、江淮汽车、长城汽车和上汽大通2023年销量同比分别增长了 38%、10%、35%、39%、8%、35%、18%、8% 和 3%,其中,福田汽车、上汽通用五菱、中国重汽、一汽解放等企业跑赢商用车市场“大盘”,东风汽车、长安汽车、江淮汽车、长城汽车和上汽大通的同比增速低于2023年商用车市场整体增速。主流企业中唯一出现下滑的是江铃汽车,2023年销量同比小幅降低 2%。

从年度份额增减角度来看,2023年累计销量增幅跑赢市场“大盘”的福田汽车、上汽通用五菱、中国重汽和一汽解放4家企业,市场份额较2022年均有不同程度的增长,分别增长了1.74、0.93、0.99和 0.55个百分点。

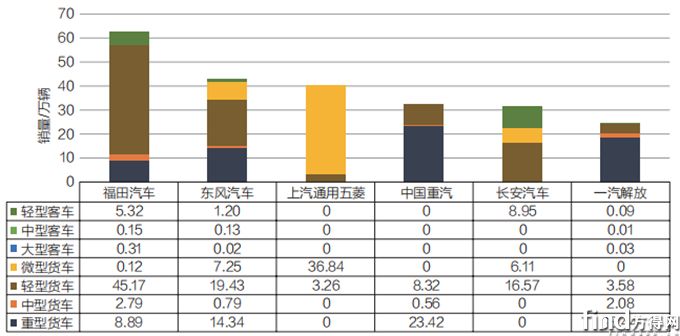

对2023年商用车销量排名前六企业的销量按细分车型进行拆分可见(图8),仅有福田汽车和东风汽车对商用车全部七大类产品实现全覆盖,其中,福田 2023年七成以上(72.00%)销量来自轻型货车(业内俗称轻卡,含皮卡),重型货车(业内俗称重卡,含牵引车)和轻型客车(业内俗称轻客)分别占 14.16% 和 8.47%;东风汽车 2023 年所售商用车以轻型货车、重型货车和微型货车(业内俗称微卡)为主,占比分别为45.01%、33.23%和16.81%。上汽通用五菱和长安汽车均以轻型商用车为主,其中,上汽通用五菱仅有轻型货车和微型货车,长安汽车除轻型货车和微型货车外,还有轻型客车;中国重汽和一汽解放则以重型货车为绝对主力,2023年重型货车在中国重汽和一汽解放的销量结构中占比分别达到72.50% 和76.10%。

图8 2023年商用车销量排名前六企业细分车型构成一览

注:数据来源于中汽协会。

上述拆分也能很好地解释福田汽车、上汽通用五菱、中国重汽和一汽解放4家企业为何能实现市场份额的增长,2023年,商用车市场增速较高的细分市场分别为重型货车市场(+36%)、微型货车市场(+24%)、轻型货车市场(+17%)和轻型客车市场(+25%),上述几家企业至少在其中一个细分市场实现了份额的明显提升。比如福田汽车,2023年福田汽车在体量最大的轻型货车市场实现了4.64个百分点的份额提升,在轻型客车市场实现了1.59个百分点的提升。虽然其在重型货车市场的份额略有下滑(下滑了 0.30 个百分点),但在轻型货车和轻型客车市场的提升已经足以支撑福田汽车把自己在整个商用车市场的份额提升了1.74个百分点。

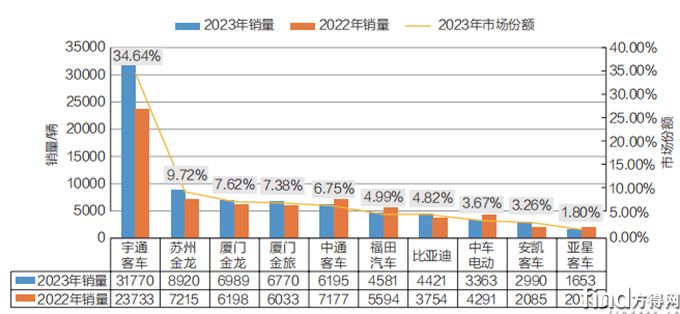

由表2及图8 还不难看出,以货车为主导产品的企业在商用车市场占据绝对领先位置。由于客车,尤其是大、中型客车总体需求量小,以客车为主导产品的企业均未进入商用车行业销量榜单的前列。2023年,我国大、中型客车合计销售9.18万辆,仅占商用车市场总销量的2.28%。2023年,大、中型客车销量排行前十的企业合计市场份额达到 84.66%(图9),其中,排名首位的宇通客车全年销售大、中型客车3.18万辆,市场份额高达34.64%,以显著优势领先于其他企业。

图9 2022—2023 年大中型客车销量排名前十企业销量及市场份额

注:数据来源于中汽协会。

(本文节选自《中国商用车发展报告(2024)》)

热门资讯

解放/东商/重汽/陕汽销多少?上半年载货车涨19%!方得网2025-07-24

解放/东商/重汽/陕汽销多少?上半年载货车涨19%!方得网2025-07-24 20年30%增速潍柴后市场百亿目标怎么干?方得网2025-07-29

20年30%增速潍柴后市场百亿目标怎么干?方得网2025-07-29 一汽解放鹰阵产品重磅发布一汽解放2025-07-24

一汽解放鹰阵产品重磅发布一汽解放2025-07-24 福田汽车多款新品震撼发布,硬核技术擎动绿色未来互联网2025-07-28

福田汽车多款新品震撼发布,硬核技术擎动绿色未来互联网2025-07-28 宇通纯电轻客来了!方得网2025-07-26

宇通纯电轻客来了!方得网2025-07-26

数据

更多>- 解放/东商/重汽/陕汽销多少?上半年载货车涨19%!

- 五菱/远程破2万 大通/江铃抢市场 新能源轻客半年超12万辆

- 陕汽夺冠!解放/重汽谁第二?自卸车上半年涨36%!

- 皮卡6月榜单前十:雷达领涨 增200% 郑州日产增21.5% 江铃皮卡双增

- 1-6月新能源小微卡销6.1万辆!远程/奇瑞争第一

- 天然气重卡上半年销量降22%!解放/重汽/陕汽等五强战绩咋样?

- 三一夺冠 解放/陕汽/重汽/宇通份额攀升!6月充电重卡涨183%

- 新能源轻卡半年大增100% 远程领跑 福田暴涨405%

- 新能源牵引车6月1.4万辆新高!解放涨450%月度第一

- 新能源重卡6月增158% 三一夺冠 陕汽进前四

原创

更多>- 不“卷”价格 “卷”客户,零米轻卡行业地位逐月提升!

- 151%暴增!解码福田新能源的"黄金半年"

- 1.1度电/公里!怪不得这款电动重卡上单了!

- 李胜:为什么解放带头“反内卷”涨价?

- 自由驰骋雪域高原!东康燃气一体化动力链成就海师傅的运输新高度

- 油气差价再小也能赚!卡友亲测:用东康 Z15N燃气动力 一年省下小十万

- 零一汽车再获5亿融资!为何获得资本集体押注?

- 20年30%增速潍柴后市场百亿目标怎么干?

- 中国客车出口非洲最大BRT订单

- 一汽解放2025年中渠道沟通会长春中重型车分会隆重召开

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网