重卡行业十年巨变:油退电进、车型需求生变,谁掉队?

方得网 原创

十年,对重卡行业意味着什么?是销量的螺旋上升?还是需求结构悄然生变?

回望过去十年重卡市场,会发现变化的不光是销量的起落,更是结构性的深刻重构——从柴油车独大到多元化动力,从政策驱动到市场选择,一场无声的行业洗牌正在发生。

这十年重卡市场总量到底涨多少?柴油车份额降得有多快?哪类车型从主流走向边缘?

方得网透过北斗数据的视角,复盘过去十年的重卡需求变迁。

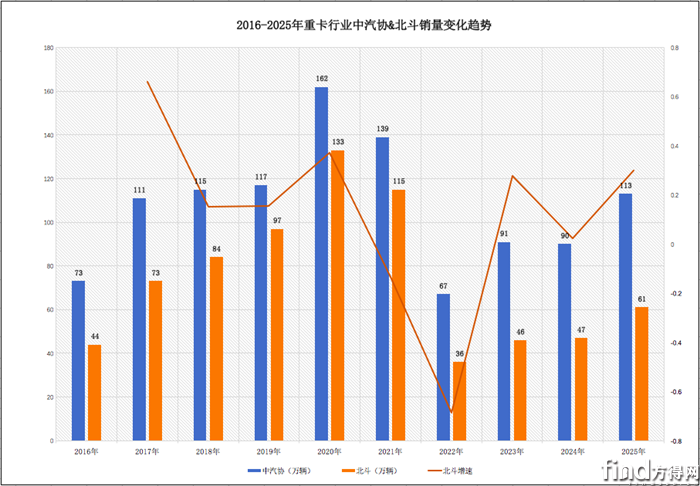

十年销量波浪走势

如果只看近两年的市场降温,或许会以为重卡行业步入低迷。但拉长到十年的维度,会发现这是一条充满韧性的增长曲线。

根据北斗数据显示,过去十年间(2016年-2025年)的头五年,重卡行业走出火箭式上升曲线。回顾2016年至2020年,国内重卡市场销量从44万辆到133万辆,在波动中逐年爬升。特别是,2020年,国内重卡市场同比增长高达37%,销量规模突破100万大关,以133万辆创历史高位。

数据背后的逻辑是什么?首先是政策周期的影响。排放标准从国三到国六的迭代,带动存量车辆的更新换代,尤其在2019-2020年间形成一波集中的置换高峰。其次是经济结构与物流形态的变化。电商快递、冷链运输、大宗商品流通等领域的快速发展,直接拉动对重卡运力的需求。

不过,自2021年起市场明显回调,销量回落至115万辆左右,2022年进一步断崖式下滑至36万辆,2023至2024年需求也收缩在50万辆以内,到2025年略有回升到约61万辆。

这并非简单的周期性下滑,而是行业从“政策与投资双轮驱动”逐渐转向“存量更新与结构调整并行”的新阶段。总量增速放缓背后,是需求逻辑的根本转变:以往依靠新增运力扩张的模式,正逐步让位于运力优化、效率提升与能源转型带来的结构性替换需求。

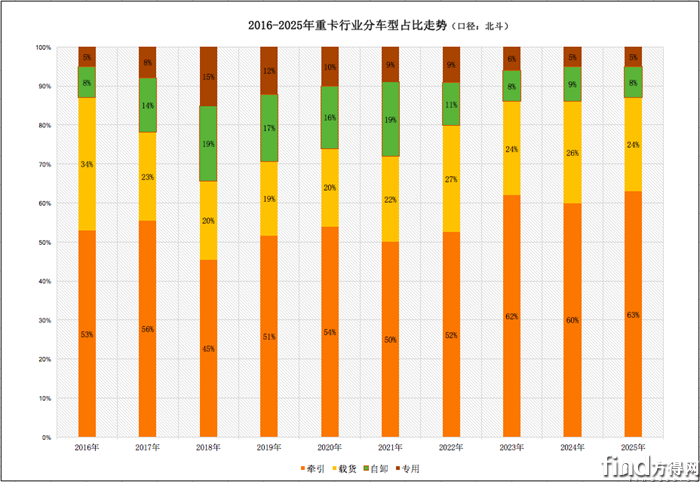

四大车型格局巨变

过去十年,重卡行业四大车型——牵引车、载货车、自卸车、专用车——的份额发生巨大变化,折射出中国物流与基建发展的变化轨迹。

北斗近十年数据显示,牵引车的占比持续攀升,从2016年的53%份额一路增长至2025年的63%,十年间份额扩大10个百分点,成为绝对的市场主力。这背后是公路物流效率化、集装化运输的全面推进。快递快运、干线物流、港口运输等场景对牵引车+半挂车的组合需求旺盛,尤其随着甩挂运输模式的推广,牵引车的地位越发稳固。

与此同时,载货车份额在过去十年间呈现“稳中略降”态势,从2016年的34%份额降至2025年的24%,十年间份额下降10个百分点,近五年占比约在20%-25%区间。作为区域配送、零担运输的主力车型,其需求相对稳定,但受城市物流轻卡、新能源物流车等替代影响,增长势头不如牵引车强劲。

变化较大是自卸车。十年间,自卸车在重卡中占比曾接近20%(2021年),但随着房地产调控、基建投资节奏变化,到2025年份额已下滑至8%左右。这反映出工程类车辆需求与宏观经济、政府投资强度紧密相关,波动性较大。

值得注意的是专用车份额的稳步增长。从冷藏车、环卫车、混凝土搅拌车到危化品运输车,专用车2016年占比仅5%,但2018-2020年间占比超10%,最高到过15%,成为细分市场增长亮点。这背后是物流专业化、社会治理精细化的结果。

车型结构的变迁,本质上是国家经济从投资驱动向消费与服务业驱动转型的缩影。牵引车的崛起,代表的是高效物流需求的提升;而自卸车的波动,则映射出传统基建投资周期的变化。

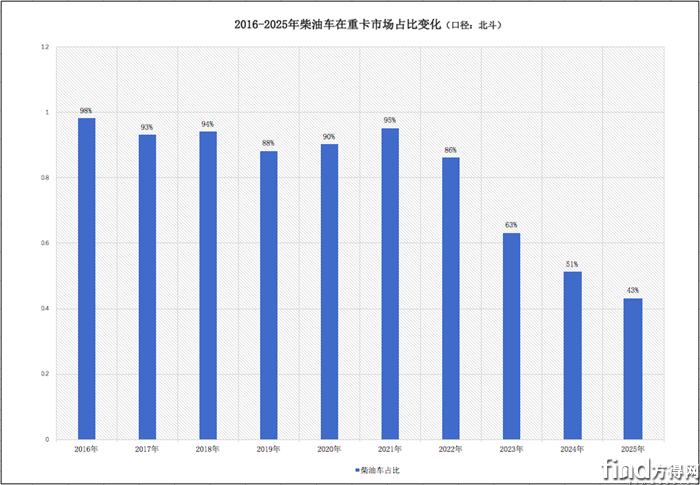

燃料结构需求逆转

如果说车型变化是“表面文章”,燃料结构的变革,则是触及重卡动力根本的“心脏手术”。过去十年,尤其最近五年,重卡动力正在告别“柴油独大”的时代。

北斗数据显示,柴油重卡的占比在过去十年持续下降,从十年前的绝对主导(2016年占比98%),逐步下滑至2025年的约43%,市场占比净降55个百分点。目前,柴油车在重卡市场占比仍是最高,但其份额已经不足市场一半,其统治力明显减弱。

取代柴油份额的是天然气重卡与新能源重卡(纯电动、燃料电池等)。天然气重卡受益于技术成熟,在气价经济性优势明显的阶段(2023-2025年)占比持续突破30%,2024年占比最高到35%。

真正带来结构性冲击的是新能源重卡——尤其是纯电动车型,在“双碳”政策推动下,从占比几乎为零发展到2023年接近6%,随着技术成熟,2024年占比攀升到14%;到2025年需求从“政策驱动”转向“市场需求驱动”,甚至受运价影响出现“被动更新”现象,渗透率已经高达27%。

燃料结构变革的背后是三重力量的推动:一是环保政策加码,国六排放实施推动清洁能源替代;二是能源成本波动,油气价差、电价优势在特定阶段凸显;三是应用场景成熟,换电模式推广、燃料电池示范运行等为新能源重卡落地提供了可行路径。这场“油转电、转气”的变革,不仅是技术路线的切换,更是运营模式、能源生态乃至企业竞争格局的重构。

回望十年,重卡行业变的是数量与结构,不变的是对效率与收益的追求。从牵引持续崛起到自卸车式微,从柴油独大到多元动力,十年间行业巨变既有政策的影子,更是市场选择的结果。

十年激变,只是一个开始。下一个十年,智能化、网联化、低碳化将更深地融入重卡血脉。谁提前布局,谁就能在下一轮竞争中赢得主动权。

热门资讯

创富优选丨9万多买五十铃厢货,庆铃五十铃新KV100限时钜惠!庆铃2026-03-30

创富优选丨9万多买五十铃厢货,庆铃五十铃新KV100限时钜惠!庆铃2026-03-30 重磅预告!3月31日三一重卡新能源发布会,全系新品+黑科技提前剧透方得网2026-03-30

重磅预告!3月31日三一重卡新能源发布会,全系新品+黑科技提前剧透方得网2026-03-30 张小帆卸任东风特商董事长互联网2026-03-30

张小帆卸任东风特商董事长互联网2026-03-30 河南首个300台级!宇通集团携手未势能源打造全国“冷链物流”示范场景 3宇通新能源2026-03-30

河南首个300台级!宇通集团携手未势能源打造全国“冷链物流”示范场景 3宇通新能源2026-03-30 绿动空港 智联出行|远程新能源商用车助力长龙航空绿色运营互联网2026-03-30

绿动空港 智联出行|远程新能源商用车助力长龙航空绿色运营互联网2026-03-30

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- 联合重卡暴涨725%后,于萌揭秘:今年靠什么“狂飙”?

- 新能源重卡渗透率35%拐点!经销商模式还香吗?

- 新能源重卡渗透率冲向50%!“隐形冠军”绿控传动实力几何?

- 以为是三一新品发布,结果梁林河给行业上了一课

- 卓亚:奇瑞商用车跳出价格战,未来怎么拼销量?

- 徐长明:商用车将达350 万辆!国四国五置换开启 还有一大增量在哪?

- 业绩创新高!宇通客车2025年报出炉:营收破414亿 净利大增35% 领跑行业

- 云南普货运输难在哪?1卡帅铃S9为洪师傅支招破局

- 驰骋货运无忧虑,江淮1卡威铃助力卡友 李师傅 稳增收

- 尹同跃喊话:奇瑞商用车要不客气了!有何大动作?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网