重卡1月销10万辆 增39%!新能源遇冷?燃气车大涨?

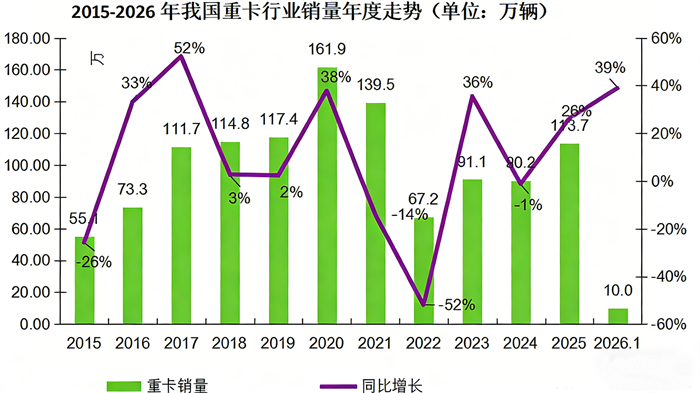

1月,重卡销量达10万辆,同比增幅近四成实现开年开门红,出口市场同比增长超20%成为重要支撑。

据行业初步统计,2026年1月重卡批发销量(含出口、新能源)预计达10万辆,较2025年同期7.22万辆增长39%实现开年开门红,环比基本持平,这一数据背后,车企营销策略、销量结转与出口增长形成三重支撑。

1月重卡市场的开门红,并非终端需求的真实爆发,而是多重因素共同推动的结果。一是头部车企为冲刺新年首月“开门红”,加大批发力度以鼓舞产业链信心,同时提前向经销体系铺货,为春节后销售旺季蓄力;二是2025年重卡行业受国三、国四以旧换新政策刺激实现“9连涨”,全年销量超114万辆,多数企业超额完成目标,将部分12月销量结转至2026年一季度,进一步推高1月批发数据。此外,1月重卡出口同比增长超20%,成为批发销量增长的重要补充,延续了行业海外拓展的良好态势。

与批发市场的火热形成鲜明对比,1月国内重卡终端销量表现疲软,同比预计下滑5%-10%,核心源于2025年底的政策需求透支,叠加春节前卡友购车意愿回落,终端市场进入阶段性消化期。

细分市场的分化成为1月重卡市场的显著特征,新能源与燃气重卡呈现“一冷一热”格局。新能源重卡1月终端销量环比暴跌85%以上,仅实现同比基本持平,渗透率从2025年12月的54%大幅回落至20%左右。这一表现源于2025年底的双重政策透支,老旧货车以旧换新政策年底截止、2026年新能源汽车购置税减免收紧,推动卡友集中购车,使得去年12月新能源重卡销量破4.5万辆、渗透率超50%,直接导致今年1月需求断层式下滑。

燃气重卡则延续2025年下半年的回暖态势,1月终端销量同比增长30%左右,渗透率维持在26%-29%。LNG/柴油价格比处于合理区间,燃气重卡运营成本优势凸显,叠加物流、资源运输等场景的需求支撑,使其成为1月市场的核心增长亮点。

从行业走势来看,2026年一季度重卡市场将延续“批发稳增、零售承压”的格局。批发端受销量结转与车企铺货策略支撑,同比有望小幅增长,一季度开门红基本无悬念;零售端受需求透支、春节假期较晚(2月16日除夕)影响,同比预计下滑10%左右,短期压力仍存。

2026年1月重卡市场的开门红,更多是产业链端的阶段性表现,批发与零售的分化,反映出行业仍处于政策透支后的需求调整期。新能源重卡的大幅回调是短期市场反应,而燃气重卡的稳健增长,印证了细分市场的结构性机遇。对于行业而言,车企需理性看待批发数据,聚焦终端需求优化产品布局,把握新能源技术升级与燃气车市场的发展机遇;对于卡友而言,可结合运营场景理性选择车型,静待节后市场复苏。

(本文数据来源于行业初步统计,具体以官方发布为准)

热门资讯

探寻用户价值新标:零米轻卡金米版山东区域明日上市本站2026-01-29

探寻用户价值新标:零米轻卡金米版山东区域明日上市本站2026-01-29 宁德时代天行Ⅱ来了! 30万广东用户最低“充电7折”!方得网2026-01-28

宁德时代天行Ⅱ来了! 30万广东用户最低“充电7折”!方得网2026-01-28 新能源轻客2025超30万辆!远程月销首破1万夺冠 长安第三 上汽/福田/江铃翻倍增方得网2026-01-30

新能源轻客2025超30万辆!远程月销首破1万夺冠 长安第三 上汽/福田/江铃翻倍增方得网2026-01-30 东风天龙哥的第十年 迎来了一辆怎样的“梦想座驾”?东风KH发布 !方得网2026-01-29

东风天龙哥的第十年 迎来了一辆怎样的“梦想座驾”?东风KH发布 !方得网2026-01-29 解放J6 PRO全新上市!J6销量突破200万!一汽解放2026-01-28

解放J6 PRO全新上市!J6销量突破200万!一汽解放2026-01-28

数据

更多>- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

- 2025新能源小微卡增35% 前十换位!远程连冠 奇瑞/福田争第二 江铃前十

- 2025新能源客车出口1.7万辆 比亚迪领跑 中通涨245% 黑马暴涨1311%

- 2025客车销量榜终极揭晓:宇通稳霸第一 6家企业座次飙升 黑马暴增1444%

- 老大汇川地盘被谁瓜分?2025新能源物流车电机十强揭秘!

- 宇通霸榜 中通增速“冠军” 安凯前十!新能源客车2025年销6.5万辆

- 2025新能源物流车电池十强:宁德时代地位松动,谁在猛追?

- 2025轻卡202万辆收官!福田46万断崖领跑 重汽/远程双增长谁家大涨231%?

原创

更多>- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

- 商用车首个千亿市值车企 为什么是中国重汽?

- 新能源轻客2025超30万辆!远程月销首破1万夺冠

- 奇瑞首款电动皮卡上市!威麟R08EV 12.78万起!

- 东风天龙哥的第十年 迎来了一辆怎样的“梦想座驾”?东风KH发布 !

- 宁德时代天行Ⅱ来了! 30万广东用户最低“充电7折”!

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

- 2025新能源小微卡增35% 前十换位!远程连冠 奇瑞/福田争第二 江铃前十

- 玉柴集团2025年销量破60万台!2026年挑战70万台!

- 2025新能源客车出口1.7万辆 比亚迪领跑 中通涨245% 黑马暴涨1311%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网