解放夺冠!重汽/陕汽/欧曼/柳汽地盘扩大!2023天然气重卡17万辆收官!

方得网舒慕虞

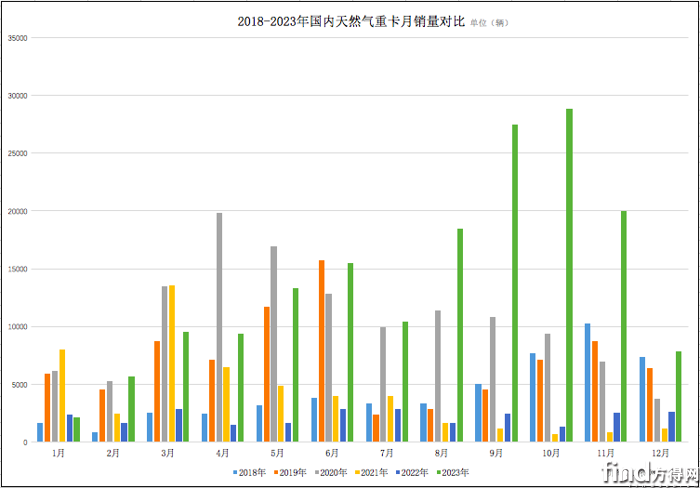

2023年,天然气重卡行业创造了一项惊人的纪录,全年销量高达16.8万辆。这一数字不仅刷新了历史记录,更预示着行业未来的巨大潜力。

方得网独家获得开票数据,2023年12月,国内天然气重卡市场销车7820辆,较上月出现大幅下滑,环比降低61%,但较上年同期销量大幅增长202.9%;2023全年,国内天然气重卡累销16.8万辆,较上年同期净增14.2万辆,同比累计大幅增长543.8%。

请看方得网带来的独家数据。

(注:文中涉及的天然气重卡销量,不含出口数据;因统计口径有所调整,本期涉及到的往期数据与此前报道的略有所出入。)

全年销量创历史最高

2023年,天然气重卡行业经历了前所未有的繁荣,全年销量达到16.8万辆,这一数字不仅刷新了历史纪录,更预示着该行业未来的巨大潜力。这一增长并非偶然,而是多重因素共同作用的结果。

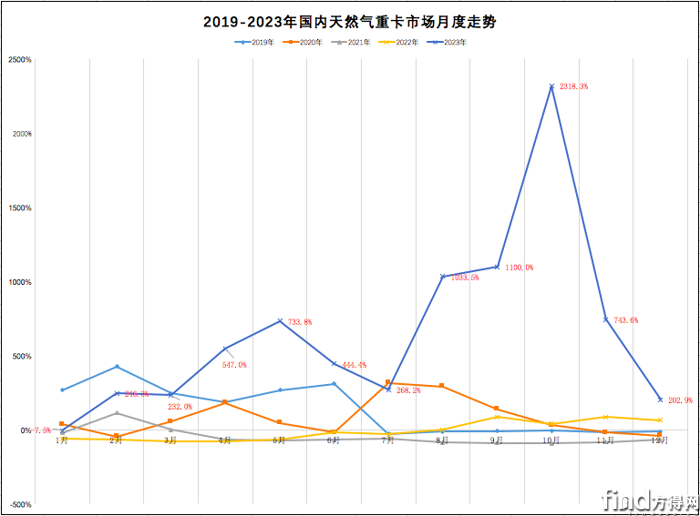

自2023年2月以来,天然气重卡行业出现连续11个月的销量翻倍暴涨。开票数据显示,在2-12月期间,11个单月销量都在持续翻倍,其中3个单月销量甚至增长10倍以上。这种增长速度不仅创下历史新高,更显示出终端市场对天然气重卡的强烈需求。

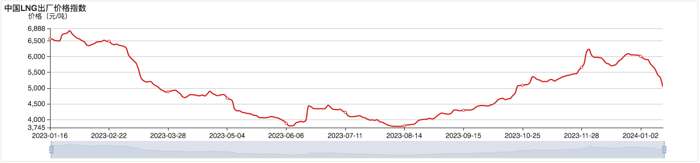

这一繁荣的背后,与天然气价格的持续下降有着密切的关系。据上海石油天然气交易中心数据显示,2023年期间,液化天然气LNG出厂价格从2022年的高点(8000元/吨)曾一度回落到3800元/吨左右,较2022年高点回落一半。在一些区域,车用气价甚至降到3-4元/公斤,相比柴油价格便宜一半。较低的燃料成本意味着更高的盈利能力,这对于运输企业和个体车主来说都是一个极具吸引力的因素,因此快速拉动天然气车需求增长。

然而,年末时天然气重卡市场需求环比下滑较大,也与气价波动有关。受供暖季等因素影响,气价发生较大波动。12月LNG出厂价格徘徊在6000元/吨左右,远高于全年平均价格。这影响了用户的购车信心,大幅降低了终端购车需求。这也提示我们,气价的不稳定性可能成为未来天然气重卡市场的一个风险点。

尽管年末出现了一些波动,但长期来看,天然气重卡行业的前景仍然十分乐观。基于其长期以来的低运营成本优势,不少车企对2024年的市场行情保持乐观态度,预计2024年天然气重卡的销量或达到23-29万辆,渗透率有望逐年攀升。

12月:解放“12连冠”

从单月销量来看,12月,解放、重汽、陕汽、柳汽、大运,5大品牌依次霸居国内天然气重卡行业前5强;仅前3强企业销量超1000辆;前5强部分企业销量实现翻倍暴涨,其中大运涨幅最高。

在12月份,解放天然气重卡再次展现出其强大的市场统治力,连续12个月稳坐单月销量冠军宝座,实现引人注目的“12连冠”。这一月份,解放的销量达到了2634辆,超行业第二名400多辆;与上年同期相比,其销量大幅增长355.7%,超越整个市场;市场份额高达33.7%,占据整体市场份额的1/3,与上年同期的份额相比扩大11.3个百分点。

重汽紧随其后,摘得单月销量亚军。开票数据显示,12月份,重汽天然气重卡销量为2222辆,同比增长235.1%;市场份额达到28.4%,与上年同期相比扩大2.7个百分点,位居行业第二。由于出口销量并未计入,所以其排名受到了一定的影响。

与此同时,柳汽和大运这两家企业也表现不俗。它们的天然气重卡销量增长速度超过行业平均水平,市场份额也有所提升。开票数据显示,12月,柳汽天然气重卡销量530辆,同比暴涨304.6%,市占率6.8%,较上年同期份额扩大1.7个百分点,位居行业第四;大运天然气重卡销量427辆,同比暴涨408.3%,市占率5.5%,较上年同期份额扩大2.2个百分点,位居行业第五。

从市场集中度的角度来看,12月份,前五强企业的合计份额有所上升,市场集中度进一步增强。开票数据显示,12月,前5强企业销量合计6943辆,合计份额高达88.8%,较上年同期份额扩大4.1个百分点。

2023年:解放夺冠

从累计销量来看,前12月,解放、重汽、陕汽、东风商用车、欧曼,5大品牌霸居国内天然气重卡行业前5强;前5强企业累计销量均超万辆;前5强累计销量均实现翻倍式暴涨,东风商用车涨幅最高。

2023年,解放天然气重卡凭借出色的表现,稳居行业冠军宝座,实现了年度销量的遥遥领先。开票数据显示,1-12月,解放天然气重卡累计销量为6.2万辆,与行业亚军拉开3.3万辆的显著差距;同比累计增长436.9%,增幅略低于行业整体涨幅,但考虑到上年销量基数较高,这一成绩仍然十分出色;市场份额高达36.8%,占市场份额超1/3,再次毫无悬念地夺得年度销量冠军之位。

重汽和陕汽在2023年的表现也相当亮眼,分别位居行业第二和第三的位置。开票数据显示,1-12月,重汽天然气重卡累销3万辆,同比累计暴涨607.2%,高于行业涨幅,市场份额达到17.7%,较上年同期份额扩大1.6个百分点,跃至行业第二;陕汽天然气重卡累销2.9万辆,同比累计暴涨566%,市场份额达到17.2%,较上年同期份额扩大0.6个百分点,位居行业第三。

在销量涨幅方面,东风商用车表现最为抢眼,位居行业第四。开票数据显示,1-12月,东风商用车天然气重卡累计销量2.3万辆,同比累计暴涨1170%,在前十强中涨幅位居第一;市场份额13.6%,较上年同期份额扩大6.7个百分点,是前十强中份额上升最多的企业,行业排名第四。

此外,欧曼天然气重卡在2023年的市场表现也相当不错,市场份额扩大了1个百分点以上。开票数据显示,1-12月,欧曼天然气重卡累计销量1.3万辆,同比累计暴涨856.6%;市场份额7.7%,较上年同期份额扩大2.5个百分点,行业排名稳居前五。

从市场集中度的角度来看,2023年前五强企业的合计份额再度上升,市场集中度依然较强。数据显示,1-12月,前五强企业累计销量合计为15.7万辆,合计份额高达93%,与上年同期相比扩大了4.1个百分点。这一数据表明国内天然气重卡行业的市场格局正在逐步走向集中化,头部企业的竞争优势愈发明显。

2023年,对于天然气重卡市场来说,是一个充满挑战与机遇的年份。重汽、陕汽等头部企业份额持续扩大,展现了强大的竞争优势。然而,未来的市场格局仍充满变数,各品牌需持续创新,以保持其竞争优势。

热门资讯

新能源重卡投保“又难又贵”?专家/厂商/用户给出破题方案!方得网2025-05-19

新能源重卡投保“又难又贵”?专家/厂商/用户给出破题方案!方得网2025-05-19 40台纯电轻卡盛大交付!笃定选择零米轻卡是何原因?方得网2025-05-17

40台纯电轻卡盛大交付!笃定选择零米轻卡是何原因?方得网2025-05-17 三一梁林河:新能源重卡行业,已陷入危险阶段!方得网2025-05-22

三一梁林河:新能源重卡行业,已陷入危险阶段!方得网2025-05-22 宁德/国轩/欣旺达/亿纬集体发布新品!重卡电池为何突成香饽饽?方得网2025-05-20

宁德/国轩/欣旺达/亿纬集体发布新品!重卡电池为何突成香饽饽?方得网2025-05-20 27.48升/百公里! 卡友王师傅:货运就选陕汽延安重卡S700陕汽商用车2025-05-20

27.48升/百公里! 卡友王师傅:货运就选陕汽延安重卡S700陕汽商用车2025-05-20

数据

更多>- 三一连冠 徐工亚军!4月充电重卡涨305%

- 新能源轻客4月:长安第二 福田/上汽/江铃双增

- 远程/奇瑞争第一 4月新能源小微卡暴涨96%

- 皮卡4月:雷达锁前五 郑州日产双增 江淮逆涨14%

- 潍柴领跑 全柴稳前三 东康涨24% 前4月柴油机增3%

- 新能源轻卡前4月破4.2万 远程/福田争霸 陕汽增5倍

- 徐工冠军 解放涨850% 新能源牵引车4月增364%

- 新能源重卡4月创新高!三一双冠 解放涨634%

- 重汽夺冠 徐工/江淮份额上升 4月牵引车降6%

- 4月客车出口:宇通大客冠军 中通公交第一 安凯暴涨!

原创

更多>- 徐工纯电轻卡新品将上市!4.4米货箱+油耗低10% 如何实现“买得值”?

- 三一连冠 徐工亚军!4月充电重卡涨305%

- 跃进H500大咖潍坊首发!瞄准重载长途市场

- 梁林河:新能源重卡行业 已陷入危险阶段

- 新能源轻客4月:长安第二 福田/上汽/江铃双增

- 龙擎3.0动力链为何短短数月热销超2000台

- 远程/奇瑞争第一 4月新能源小微卡暴涨96%

- 奇瑞商用车“铁军”硬核护航2025环塔赛

- 江淮张晋:场景匹配+商业闭环=智能化突破

- 宁德/国轩/欣旺达/亿纬集体发新品 重卡电池成香饽饽

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网