重汽1.6万 解放稳增26% 宇通涨444%!7月重卡前十出了 谁第二?

方得网原创

7月,重卡市场迎来2024年以来的首次连降。

根据中汽协数据(企业开票数口径,非终端实销口径,下同),2024年7月份,国内重型卡车市场(含底盘、牵引车)销售5.8万辆,环比6月份下降18%,同比下降5%,同比降幅较上月(-17%)有所缩窄,交出环比、同比双降的成绩单。

7月:迎来2024年首次连降

仍有企业实现逆势增长

从数据上看,2024年重卡市场同比遭遇“2连降”,环比则已是连续4个月出现下滑,月销量从3月份的超11万辆跌至7月份的不足6万辆。

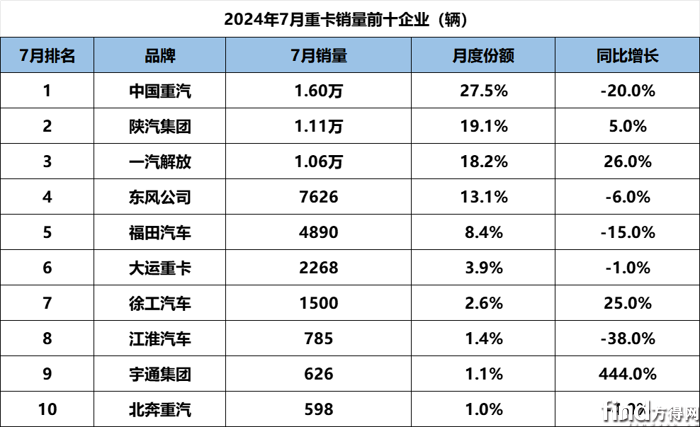

从企业角度看,7月份,重卡市场有重汽、陕汽和解放3家企业销量破万辆,销量依次为1.6万辆、1.11万辆和1.06万辆。虽然月销超万辆企业数较上月减少一家,但主流企业的表现尚可。

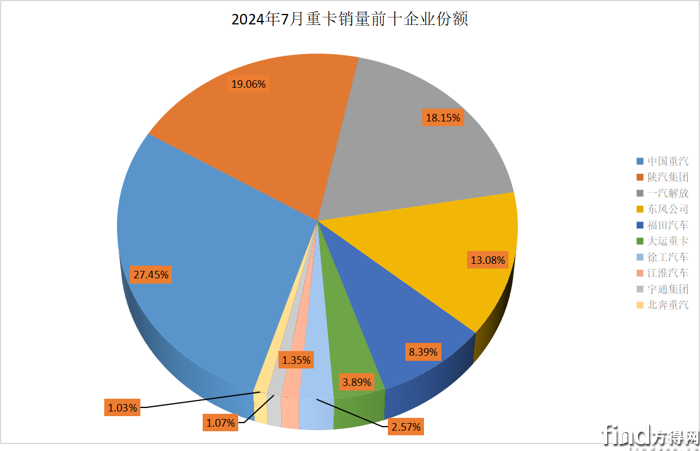

从份额上看,7月份,重卡市场销量前十企业合计份额达到96%,行业前五企业合计份额达到86.1%,其中排名前4位的重汽、陕汽、解放和东风月度份额均超过10%,分别达到27.5%、19.1%、18.2%和13.1%,排名月榜第5位的福田7月份份额为8.4%。

从增幅来看,7月份重卡市场销量前十企业4增6降,陕汽、解放、徐工和宇通同比分别增长了5%、26%、25%和444%。其中,宇通的表现非常值得肯定,其在2024年已收获“7连增”。东风、大运、北奔等企业虽然销量有所下降,但均是个位数小降。不过,大运和北奔同比降幅低于市场整体5%的降幅,所以,即便出现下滑但还是跑赢了重卡市场“大盘”。同时,有3家企业同比降幅达到两位数,下滑最严重的企业同比下降了38%。

1-7月:累销增幅继续缩窄

部分企业份额提升

从累计角度来看,2024年1-7月,我国重卡市场累计销售56.28万辆,同比累计增长2%,累计增幅较6月过后(+3%)缩窄1个百分点,较去年同期累计多销售约1.3万辆,约是去年同期销量的1倍。

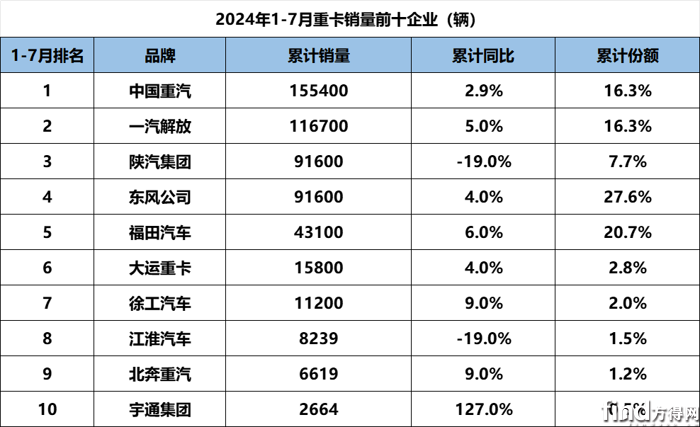

从企业角度看,2024年1-7月,前十企业排名不算稳定,前十成员与上月有所不同,排名出现了较大变化。具体来看,6月份排名月榜第11位的宇通跻身前十,7月份列月榜第9位,排名上升两位;6月份排名第4位的解放上升一位至7月份月榜第3位;6月份排名月榜第10位的江淮上升两位至7月份月榜第8位。与此同时,也有不止一家企业排名出现下滑,甚至被挤出月榜前十。可见,整个重卡市场的竞争仍然无比激烈。

从增幅上看,重卡市场1-7月前十企业销量整体呈现出7增3降的状态,大多数企业处于上升区间,其中重汽、解放、东风、陕汽、大运、徐工和北奔累计销量增幅高于市场整体增速。不过,有三家企业处于下滑的状态,其中有两家企业1-7月累计销量降幅达到两位数。值得一提的是,今年1-7月份重卡市场1.3万辆的增量中,解放、重汽和东风贡献最大,分别贡献了6800余辆、5500余辆和4400余辆的增量。

从份额上看,2024年前7个月,重卡行业前五企业合计份额分别为91.9%、89.5%、89.8%、87.7%、87.4%、85.9%和86.1%。行业前五企业在2024年表现非常强势,但与二季度之前相比,已有明显缩窄。前十企业中,排名前两位的重汽和解放累计份额双双超过20%,两大巨头占据今年1-7月重卡市场接近一半的份额。而5名之后的企业份额均低于3%,6名之后的企业市场份额均不足2%。

总的来说,7月,重卡市场整体仍然是一片寒意。好在,7月31日,交通运输部、财政部发布“关于实施老旧营运货车报废更新的通知”,对老旧营运货车报废更新给予资金补贴。这一政策将为重卡市场带来一丝希望。

不过,8月份在重卡行业里仍属淡季,即便有政策加持,其作用或许也会十分有限。那么未来重卡市场将是何走向,我们还需持续关注。

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 谭旭光全国两会重要提案!对内燃机三点建议互联网2026-03-12

谭旭光全国两会重要提案!对内燃机三点建议互联网2026-03-12 福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13

福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13 福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13

福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13 零一汽车再获12亿元融资!溥泉资本/蔚来资本等三家领投零一汽车ZERON2026-03-12

零一汽车再获12亿元融资!溥泉资本/蔚来资本等三家领投零一汽车ZERON2026-03-12

数据

更多>- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

原创

更多>- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 6亿公里铸就唯一:马喆人谈嬴彻为何成中德总理座谈会中国自动驾驶“唯一

- 旅游客车2026创新高?有何变化?

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网