BICES 2019调研报告:环保带动工程机械需求,工程重卡治超预期强

康明斯、五十铃、沃尔沃、斯堪尼亚、菲亚特、上柴等动力供应商携四阶段非道路设备动力、工业动力亮相BICES 2019,卡特彼勒、小松、三一重工、中联重科、徐工集团、柳工等主要非道路柴油机下游客户亦携部分产品参加了展会,我们在展会上与各重要参展厂商的管理层、一线销售与技术人员进行了交流。

利用汽车产业链的制造、管理、规模优势,汽车零部件厂商不断向其他产业链实现突破。康明斯、斯堪尼亚、沃尔沃、五十铃、菲亚特等厂商均在汽车柴油机领域有深厚的积淀,利用汽车产业链的制造、管理、规模优势,向非道路机械、工业动力发动机实现高效、高质量拓展;国内潍柴动力等企业也充分利用自身优势,不断向工程机械、农机、工业动力等领域拓展。

非道路机械中国第四阶段排放标准实施将给动力装备行业带来三个方面的影响:1)产品价格上升,我们了解到动力总成价格上升幅度约在15%-20%,整机价格上升幅度在10%-15%;2)抢装,预计2020年12月1日全国范围内强制切换前,国内市场将有一定程度的三阶段排放设备抢装;3)高压共轨渗透率提升与DPF、SCR等后处理设备需求爆发,高压共轨在非道路第三阶段时主要应用于挖机、装载机等非道路工程机械,在农机领域渗透率较低,非道路第三阶段DFP、SCR应用较少。

现阶段挖机终端价格战有加严的趋势,所以发动机排放标准切换或成为主机厂借机提高终端价格、维护渠道利润与自身毛利的重要机会窗口。据悉,挖机终端降价幅度因不同省份市场需求、竞争强度等有所差异,相对于2018年初,2019年挖机终端降幅普遍在10%-20%之间。排放标准切换会导致动力总成成本上升,同时设备需要重新设计、重新匹配以满足体积更大的动力总成,厂家技术/市场人员认为产品价格有10%以上的上涨空间。

工程重卡合规车成主流,三一重工、中联重科等主要混凝土机械厂商均推出4桥8方混凝土搅拌车。“大吨小标”治理带动的超载治理向工程重卡领域渗透且总体维持较高治理强度,由于单车运力下降将成为大概率事件,有望带动工程类重卡保有量膨胀。

热门资讯

福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?方得网2026-05-20

福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?方得网2026-05-20 新能源轻客4月大增127% 杀疯了!远程领跑 五菱/长安争第二 上汽/江铃爆涨250%方得网2026-05-21

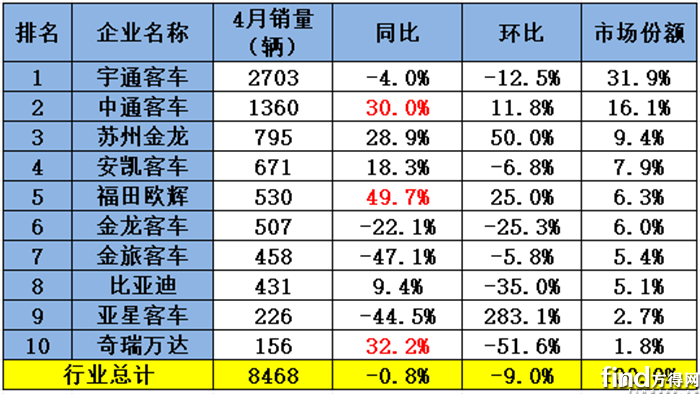

新能源轻客4月大增127% 杀疯了!远程领跑 五菱/长安争第二 上汽/江铃爆涨250%方得网2026-05-21 宇通第一 中通涨30% 海格第三 欧辉劲增50%!客车4月销超8000辆方得网2026-05-21

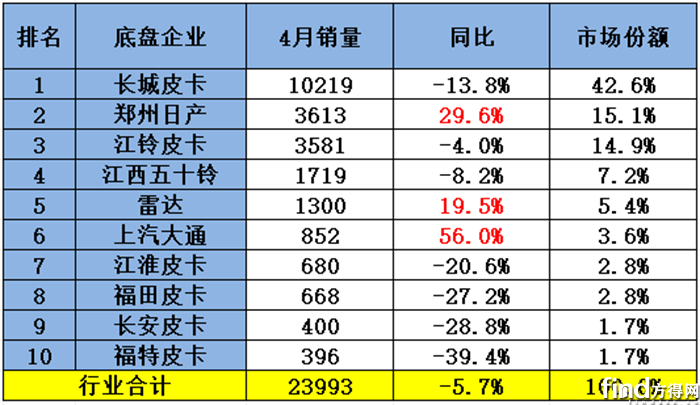

宇通第一 中通涨30% 海格第三 欧辉劲增50%!客车4月销超8000辆方得网2026-05-21 郑州日产涨30%升第二 上汽大通暴涨56% 4月皮卡谁在突围?方得网2026-05-20

郑州日产涨30%升第二 上汽大通暴涨56% 4月皮卡谁在突围?方得网2026-05-20 东风T1商用车新能源平台正式上市 开启氢能商用车规模化新时代互联网2026-05-20

东风T1商用车新能源平台正式上市 开启氢能商用车规模化新时代互联网2026-05-20

数据

更多>- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

- 新能源轻客4月大增127% 远程领跑 上汽/江铃爆涨250%

- 新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

原创

更多>- 国四重卡存量有多大?“以旧换新”能带来换车潮吗?

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

- “深一豹”新动向:深向备战 IPO、零一融资交付双爆发、速豹攻坚全球化合

- 跑西南山路 为什么解放虎6G轻卡敢称“纯电大王”?

- 多地惊现换电站停用!换电重卡还有出路吗?|调查

- 实测见真章 大拿超级增程大轻客 每公里1毛8!油车真要淘汰了?#轻客测评

- 实测见真章 大拿超级增程大轻客 每公里1毛8!油车真要淘汰了?#轻客测评

- 深耕体育跨界 定制移动主场 北汽福田欧辉&北京北汽男篮官方指定用车交付

- 新能源轻客4月大增127% 远程领跑 上汽/江铃爆涨250%

- 福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网