2020年10月新能源客车分析

近 5年来,我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速特点的客车带来了巨大的市场机会。大中型客车的新能源比例达到60%以上是新能源车,其中大部分是公交车。但2019年和2020年的新能源客车没有拓展公交外的市场,甚至因补贴的性价比下降在非营运领域有所下降,市场适应性压力较大。

2020年新能源车将逐步脱离补贴独立发展。虽然2019年新能源客车市场走势总体较弱,2020年疫情打击很大,这也是暂时的影响。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,新能源公交车大有优势。虽然疫情影响的公共出行的意愿下降,但随着地方补贴新能源公交的政策进一步强化,城市公交仍是新能源客车核心主力市场。

1、20年新能源车上牌表现

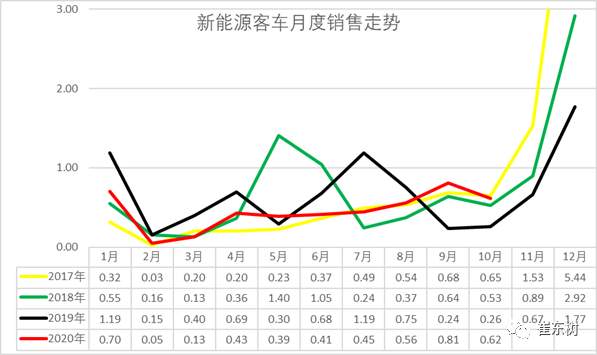

2020年年初新能源车增长总体很低迷,其中新能源客车20年1-10月4.55万台,同比下降22%,10月0.62万,增速137%,增长表现改善。

近几年的新能源客车的销量是小幅负增长,这也是需求总规模不大的特征,今年的后期压力仍较大。

2、客车增长特征

20年10月新能源客车的表现相对较好,销量环比回升较快,较19年10月大幅提升,基数因素波动较大。

在中国客车市场全年的销量中,新能源占据了举足轻重的作用,改变了中国客车市场的销售规律,每年退坡时新能源客车销售高峰对全年销售贡献度极高。

新能源客车上牌走势相对复杂,总体客车市场饱和,但新能源仍属于相对利润较好。

。

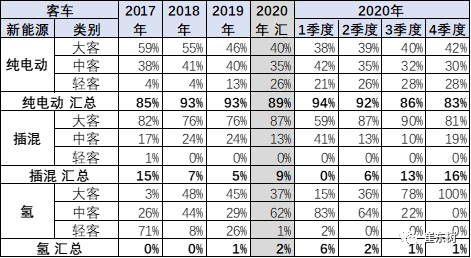

3、新能源客车产品特征

我国新能源客车产品向纯电动、大型化方向发展。新能源客车的产品逐步走上稳定,大中型客车成为主力,微客市场也有逐步恢复的特征。

由于专用车的微客和轻客较多,因此电动微客实际应该是物流车的需求使用,不属于乘用车和一般客车的特征。

4、新能源客车用途特征

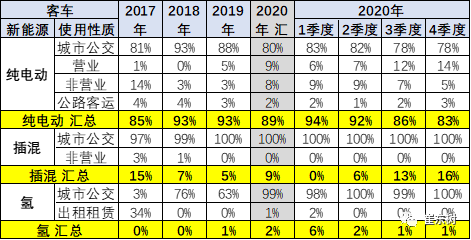

新能源客车的城市公交类占比逐步提升。大客2020年公交的占比相对2019年同期基本持平,并小幅增长。

大中型客车基本都是公交用途,其他用途的新能源大中型客车没有市场,或者市场逐步萎缩,这也是巨额补贴减少导致的新能源客车缺乏市场竞争力的体现。

轻客市场也是公交为主的特征,大部分电动轻型客车都是公交,其他非运营的公交的占比持续下降。

5、区域市场的表现在逐步改善

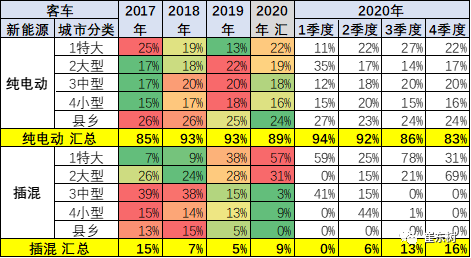

目前看大中城市的新能源车替代传统车趋势明显。尤其是在限购城市的客车销量是较强的,非限购大城市销量最大,,而在传统车中这样的大中城市是需求偏弱的。

随着环保压力和路权的促进,特大城市市场的6米以下电动车表现很好,尤其是5.9米的轻客类电动车表现良好。

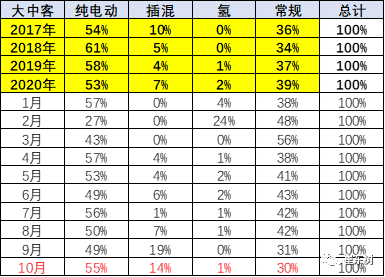

6、大中型客车动力构成

大中型客车动力构成的新能源占比很高达到60%以上,传统车仅有35%左右,今年由于新能源客车的低迷,传统车占比回升到39%。

7、氢燃料车降温

合格证数据,1季度仅有283台氢燃料客车,2季度的需求266台也是受疫情影响的。10月79台。这样的小批量也是很好的事情,氢燃料客车的虚火有点降温。

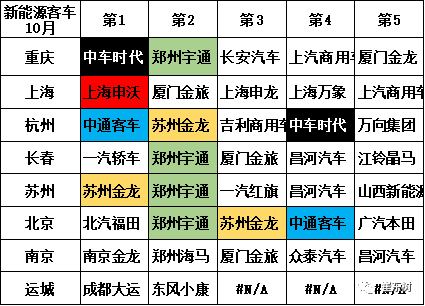

8、10月新能源客车各企业差异化

客车企业数量众多,主力企业参与并非很强。郑州宇通、北汽福田、中通、比亚迪、东莞中汽宏远和南京金龙等表现较强等表现突出。

传统客车企业竞争优势不可撼动,新势力的“投资换市场”是区域深度渗透的捷径;产品性能是外地品牌拓展市场的基本技能。

新能源客车的区域性特征仍较明显,形成和谐发展的局面。

9、10月各区域市场的企业差异化很强

10月新能源客车表现较强的是北京、北京、深圳、重庆、上海、杭州等。

由于疫情后私家车出行比例提升,加之个人两轮出行比例上升,公交市场的新能源需求疲软。客车企业相对不容易。

热门资讯

2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25

2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!方得网2026-03-27

三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!方得网2026-03-27 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?方得网2026-03-24

远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?方得网2026-03-24 官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25

官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25 江铃汽车重要人事变动互联网2026-03-25

江铃汽车重要人事变动互联网2026-03-25

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- 云南普货运输难在哪?1卡帅铃S9为洪师傅支招破局

- 驰骋货运无忧虑,江淮1卡威铃助力卡友 李师傅 稳增收

- 尹同跃喊话:奇瑞商用车要不客气了!有何大动作?

- “放心换电车”时代到来!江淮商用车拿10亿元“托底”!

- 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!

- 商用车现在不做智能化,就像3年前不做新能源丨姚蔚七日谈

- 2026红岩全球合作伙伴大会召开想传达什么样的信号?

- 一公里电费不到1毛!银川卡友实测:福田风景T7才是创业神车

- “爆款思维+吉利赋能” 远程星智T助力实现“30111”目标

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网