重汽夺冠!福田地盘大增!徐工/远程逆涨!3月牵引车降11%!

方得网 原创

3月,牵引车行业销量未达到6万辆,同比下滑11.1%,没有迎来明显的“金三”旺季。

据中汽协最新数据,3月,我国牵引车市场销量为5.7万辆,环比增长32.8%,同比下滑11.1%,“金三”旺季气息不浓;1-3月,我国牵引车市场累计销量13.5万辆,占重卡市场份额51%,累计同比下降3.1%,低于重卡市场跌幅(2.8%)。

请看方得网最新数据分析。

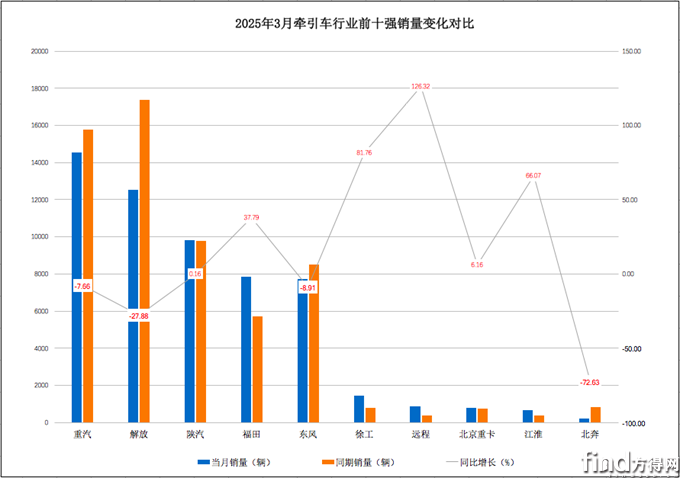

3月:过半前十强逆涨

从过去八年历史销量数据来看,今年3月牵引车市场表现一般。中汽协数据显示,2018-2024年间,3月牵引车市场销量基本超过5.7万辆,仅2022年低至3.3万辆,且去年同期销量也破6万辆达到6.4万辆,2021年同期销量更是破12万辆。

在整体市场表现一般情况下,3月,多数前十强企业表现尚可,过半以上企业实现同环比正增长,特别是在市场同比下滑态势中保持正增长。数据显示,3月,陕汽、福田、徐工、远程、北京重卡、江淮,这6家前十强企业均实现逆势同比正增长。其中,远程在前十强中涨幅最高(126.3%),福田在前五强中涨幅第一(37.8%)。

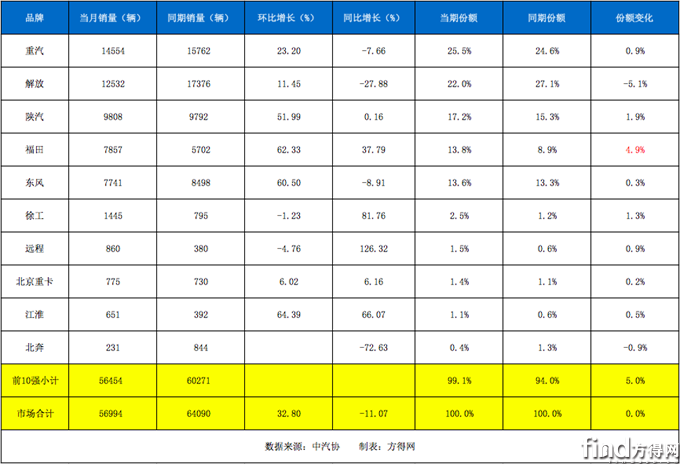

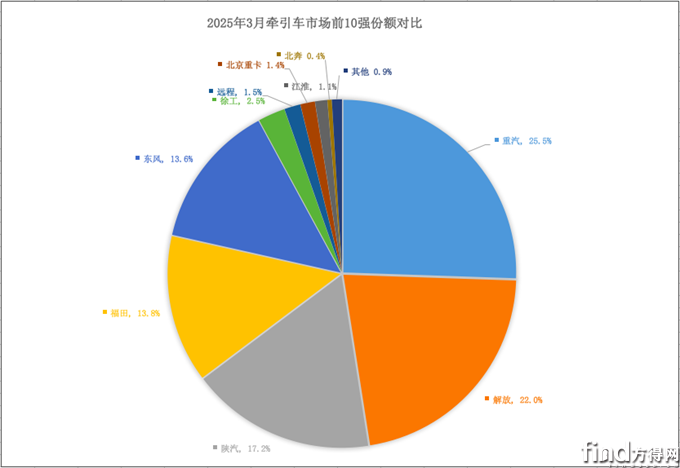

本月,牵引车行业双寡头格局依然明显,重汽与解放均以超2成份额成行业双霸。数据显示,3月,重汽与解放的牵引车销量分别为1.5万辆、1.3万辆,两者销量相差2022辆;两者本月市场份额分别为25.5%、22%,重汽市占率再扩大0.9个百分点。两家企业的份额之合达到47.5%,以两家之力占了整个牵引市场份额近半,双寡头地位稳固。

前五强另外三位成员——陕汽、福田、东风,与上月座次保持一致,市占率均有上升。数据显示,3月,陕汽、福田、东风的牵引车市场份额分别为17.2%、13.8%、13.6%,较去年同期份额分别扩大1.9、4.9、0.3个百分点。其中,福田市占率上升最多,竞争力明显增强。

在第二阵营中,徐工、远程、北京重卡、江淮,这四家企业表现也不错,市占率均有提升。数据显示,3月,徐工、远程、北京重卡、江淮的牵引车市场份额较去年同期分别净增1.3、0.9、0.2、0.5个百分点,其中徐工市占率上升最多。在当前牵引车市场,前有行业寡头的强劲围攻,后有新势力的追击,这四家车企能做到市占率提升实为不易。

从整体市场来看,3月,前十强及前五强合计份额均上升,市场集中度再度增强。数据显示,3月,前10强企业牵引车合计销量5.6万辆,市场份额合计99.1%,较去年同期份额扩大5个百分点,留给前10强以外企业的市场份额不到1%。其贡献主要来自第一梯队,前5强合计份额高达92.1%,较去年同期份额(89.1%)扩大3个百分点,强者愈强。

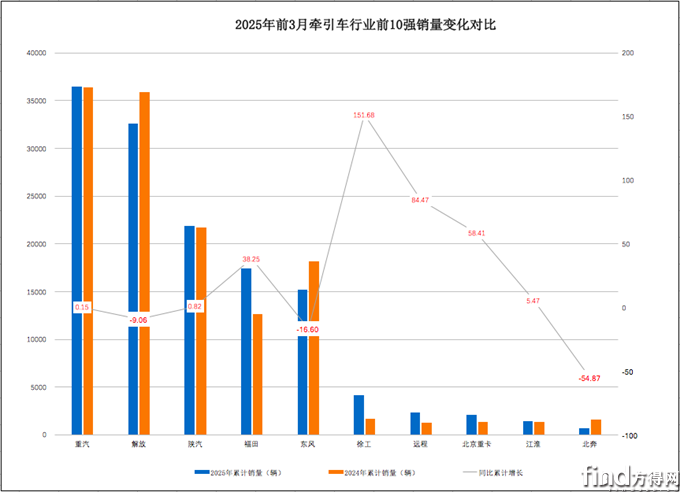

前3月:过半前十强跑赢大盘

一季度,牵引车行业销量累计同比下降3.1%,虽低于重卡市场跌幅(2.8%),但也较难提振市场信心。年初时,多数车企判断今年重卡行情好于去年。但从目前情况来看,无论是重卡整体市场还是占重卡市场主体的牵引车市场,表现都不如人意。

在行业整体下滑态势中,一季度,过半前十强企业实现逆势正增长,跑赢大盘。数据显示,1-3月,重汽、陕汽、福田、徐工、远程、北京重卡、江淮,这七家前十强企业牵引车累计销量实现同比正增长。其中,徐工在前十强中涨幅最高(151.7%),福田在前五强中涨幅最高(38.3%)。

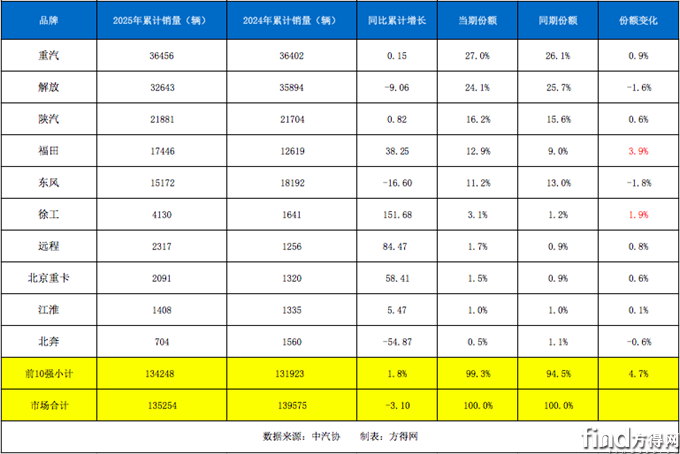

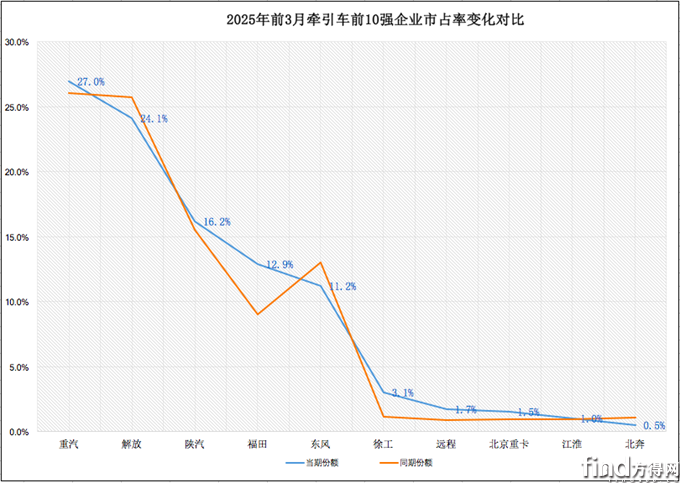

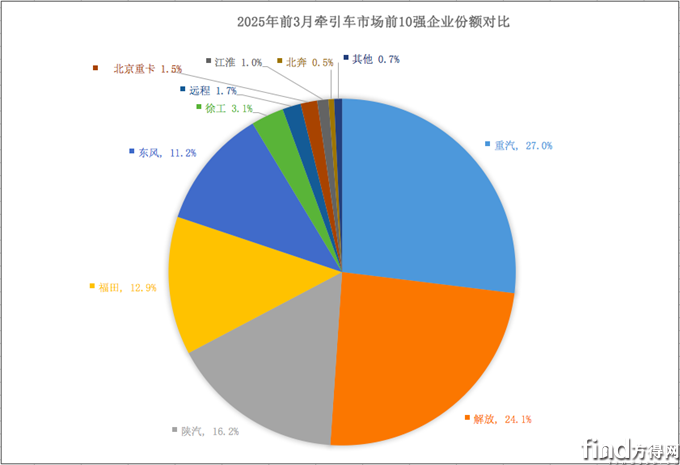

从累计销量来看,行业双寡头格局也非常明显,重汽与解放的累计份额均超过或接近1/4。数据显示,1-3月,重汽、解放的牵引车累计销量均超3万辆,分别为3.6万辆、3.3万辆,两者差距3813辆;两家企业市场份额分别高达27%、24.1%,两者份额之和高达51.1%,以两家之力占据整体市场份额过半,双寡头格局稳固。

在前五强阵营中,前3月,陕汽与福田的市占率上升,竞争优势增强。数据显示,1-3月,陕汽、福田的牵引车累计销量分别为2.2万辆、1.7万辆,市场份额分别为16.2%、12.9%,较去年同期份额分别扩大0.6、3.9个百分点。特别是,福田的牵引车座次,自今年攀升至行业第四后,做到市场份额持续扩增十分不易。

在第二阵营中,徐工、远程、北京重卡、江淮,这四家企业也实现市占率攀升,竞争力增强。数据显示,1-3月,徐工、远程、北京重卡、江淮的牵引车市场份额较去年同期分别净增1.9、0.8、0.6、0.1个百分点,其中徐工市占率攀升最多。

从市场集中度来看,一季度,前十强及前五强的合计份额均有上升,市场集中度增强。数据显示,1-3月,前10强企业合计销量达到13.6万辆,合计份额达到99.3%,较去年同期(94.5%)扩大4.7个百分点,市场集中度再度增强。其中,前五强合计份额高达91.4%,较去年同期(89.4%)净增4.7个百分点,留给五强外的市场空间仅7.9%,小企业将面临着生死淘汰。

3月份,牵引车行业销量未破6万辆大关,在近8年同期销量中表现一般,没有迎来期盼中的“金三”行情。接下来,“以旧换新”政策能否带来一波好行情?错过“金三”之后是否会出现“银四”行情?值得期待。

热门资讯

中国重卡将突破欧洲市场!哪家这么牛?方得网2025-04-21

中国重卡将突破欧洲市场!哪家这么牛?方得网2025-04-21 三一“3连冠”!解放/徐工/陕汽谁亚军?3月充电重卡暴涨239%!方得网2025-04-19

三一“3连冠”!解放/徐工/陕汽谁亚军?3月充电重卡暴涨239%!方得网2025-04-19- 重汽夺冠!福田地盘大增!徐工/远程逆涨!3月牵引车降11%!方得网2025-04-21

宁德时代宣布多核时代到来!重卡换电或率先受益?方得网2025-04-23

宁德时代宣布多核时代到来!重卡换电或率先受益?方得网2025-04-23 危化牵引车气化率2025年或破60%!东风商用车如何抢先机?方得网2025-04-22

危化牵引车气化率2025年或破60%!东风商用车如何抢先机?方得网2025-04-22

数据

更多>- 解放+重汽占半壁江山!3月天然气重卡环涨22%

- 奇瑞/福田争第二 上汽暴涨73倍 新能源小微卡谁家上升21名进前十?

- 重汽夺冠!福田地盘大增 3月牵引车降11%!

- 三一“3连冠”!解放/徐工/陕汽谁亚军?3月充电重卡暴涨239%!

- 皮卡3月榜单前十:雷达首进前五 郑州日产逆增38% 江淮大涨11%!

- 多缸柴油机前3月销112万 潍柴份额近20% 全柴进前三

- 3月新能源轻卡战报:远程/福田争王座 陕汽增32倍

- 新能源重卡3月生变:解放/重汽争前三 谁涨295%?

- 解放怒涨800%夺冠 徐工第二 新能源牵引车3月超1万

- 重卡3月前十:重汽逆增 徐工涨5成 谁涨153%?

原创

更多>- “智汇”品牌来袭 电动重卡全自主动力链新时代来了

- 全国首家轻量化车辆量产600万套!贞元车轮为中国减碳为用户增收两手抓

- 上海车展唯一超级轻卡发布 江铃博世合作新品5月量产

- 2025上海车展皮卡阅兵 长城/郑州日产/江淮等新品亮剑

- 三一梁林河:为什么直销卖重卡?

- 全球最轻车轮是中国造 贞元车轮的智能制造有点东西

- 宁德时代宣布多核时代到来 重卡换电或率先受益?

- 潍柴连发三款大马力柴油机新品 敢说“为节油而生”到底有多省?

- 解放+重汽占半壁江山!3月天然气重卡环涨22%

- 危化牵引车气化率2025年或破60%!东风商用车如何抢先机?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网