多缸柴油机1-3月销112万台!潍柴份额近20% 全柴进前三 上柴增13%领涨!

方得网梁悦

3月柴油机市场达到顶峰44万!环比增长3成。

都说柴油机市场表现是重卡市场的“晴雨表”,与3月重卡环比增长,同比下降趋势相同,柴油机市场同样如此。

根据内燃机工业协会《中国内燃机工业销售月报》数据显示2025年,3月多缸柴油机(以下简称柴油机)市场销量达到44.3万台,同比下降0.6%。1-3月,柴油机市场销量112.4万台,同比增长2.8%。

在传统市场旺季,前十企业中各家企业表现如何?企业排名有何变化?

请看方得网带来的分析报道。

3月柴油机环比大增29.7%

销量五年中最低

2025年柴油机市场3月销量44.3万台,环比增涨30%。但繁荣背后暗藏隐忧——同比微降0.6%的曲线,与重卡市场"晴雨表"走势同步。

一季度战报更显下滑趋势,累计销量112.4万台,虽实现2.8%正增长,但增幅缩窄。

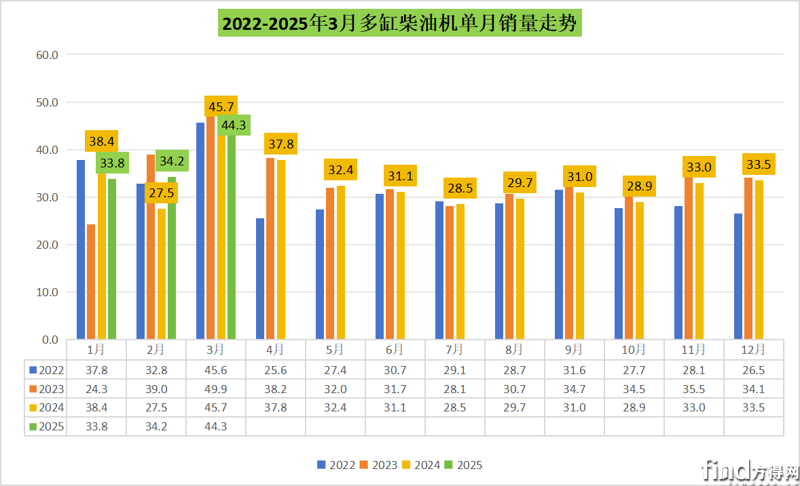

由下表可以看出,2022-2024年全年走势均为“前高后低”的态势。

2022、2024年年一季度销量为V字走势,2023年与2025年一季度则是直线上升态势。相同的是,几乎每一年的3月销量都为全年顶点。二季度销量则会缓步下降,在30万台左右持平。

方得网分析认为,2025年3月销量同比下降,原因主要仍是因为柴油重卡市场低迷,公路货运市场长期存在的运费低、油价贵,都会导致用户对于柴油重卡的购买力下降,从而影响了柴油机的销量。

据方得网采访到的河北大区重卡经销商告诉方得网,“在新能源重卡市场的冲击下,几乎很少有新入行的散户会选择油车,一些有货源的用户也不会在这个时候选择换柴油的新车,他们都会优先考虑二手车。”

其次,1-3月累计销量的增长的原因则多在于工程机械和农机市场的增长。从细分市场销量可以看出,除商用车柴油机下滑外,工程机械用柴油机增长4.54%,农业机械用柴油机增长16.76%。3月为春耕时节,农机市场迎来了年度的销售旺季。极大地拉动了整体多缸柴油机市场的增幅。

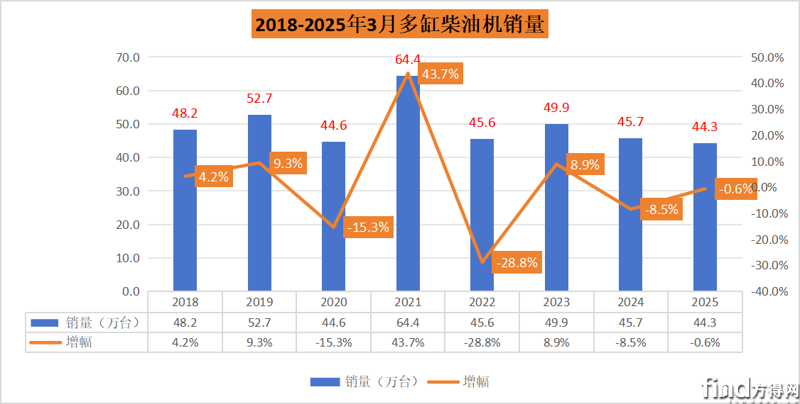

纵观近8年3月份柴油机销量及增幅走势图可见,3月份平均单月销量都在48万台左右,最低的年份在2020年,这一年是疫情年,销量44.6万台,而2025年3月的销量放也没打过2020年,为近八年最低点。

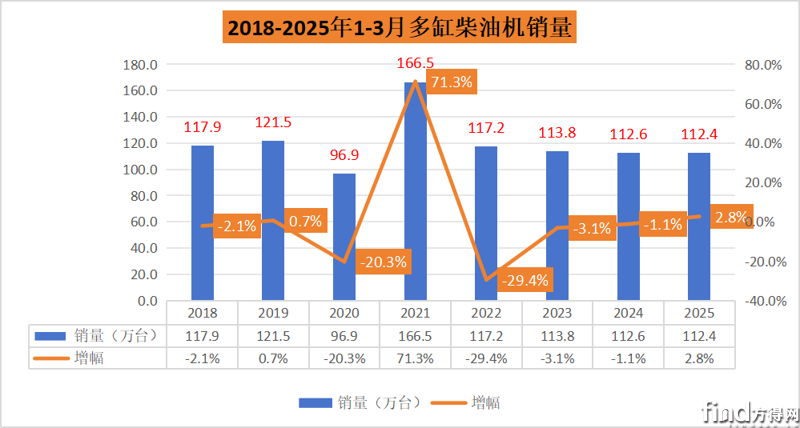

从累计销量看,2018-2025年,一季度柴油机销量的谷底是2020年,20252025年1-3月销量在近8年排名第7。

2025年二季度,根据往年的市场走势,4月-6月历来销量相比一季度有小幅下降,直至高温假后的9-10月才迎来明显增长。由此预测,2025年二季度销量将在85万台左右,上半年累计销量预计200万台,能否突破去年销量还是未知。

潍柴份额近20%

全柴进前三

上柴增13%领涨

2025年3月,柴油机市场格局最为明显的变化则是前五品牌份额小幅增长,后五位换位频繁,后位争夺战进入关键节点。

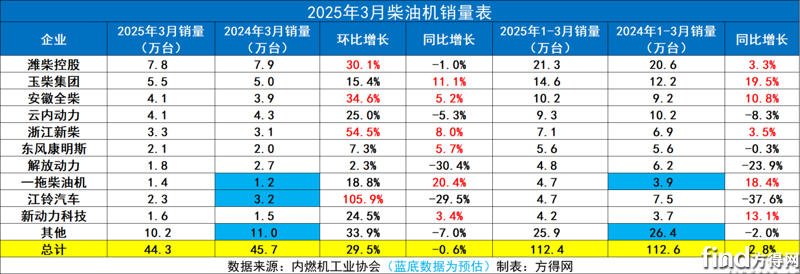

从竞争格局来看,2024年3月柴油机前五企业为潍柴、玉柴、云内、江铃和新柴,这几家的单月销量均超过3万台,且环比均为正增长。

2025年3月,全柴上位第三,实现了逆势增长。其中,2025年主销的全柴Q平台发动机,以其稳定的性能、良好的经济性和广泛的适用范围,满足了用户不同工况下的需求。

柴油机市场前十企业中,10家企业环比增长,潍柴、全柴、新柴、江铃均跑赢大盘。其中江铃汽车实现了105%(预估)的增长,这在行业内是独一份。

同比去年来看,玉柴、全柴、新柴、东风康明斯、一拖柴油机和上柴均实现逆势增长。其中,东风康明斯同比增长5.7%跑赢行业大盘,在3月25日,东风康明斯第400万台发动机正式下线,预示着其在商用车行业即将开启新一轮的迅猛攻势。

累计销量来看,2025年1-3月,柴油机销量略低于去年。行业仅有潍柴1家超过20万台,同比增长3.3%。15万台量级的企业有玉柴。10万台量级的企业有全柴和云内;破5万台的企业有新柴、东风康明斯2家。在4万台以上的则有解放动力、一拖柴油机、江铃汽车和新动力科技(上柴)。

其中玉柴累计销量同比增长19.5%,是前五位中同比增幅最高的企业。玉柴一季度出口订单整体呈现“多点开花”态势。农机市场借春耕旺季,联合常发、中联、沃得、徐州凯尔、骏玛道等厂家重点投放搭载YCK09发动机的重型拖拉机,实现销量增长。

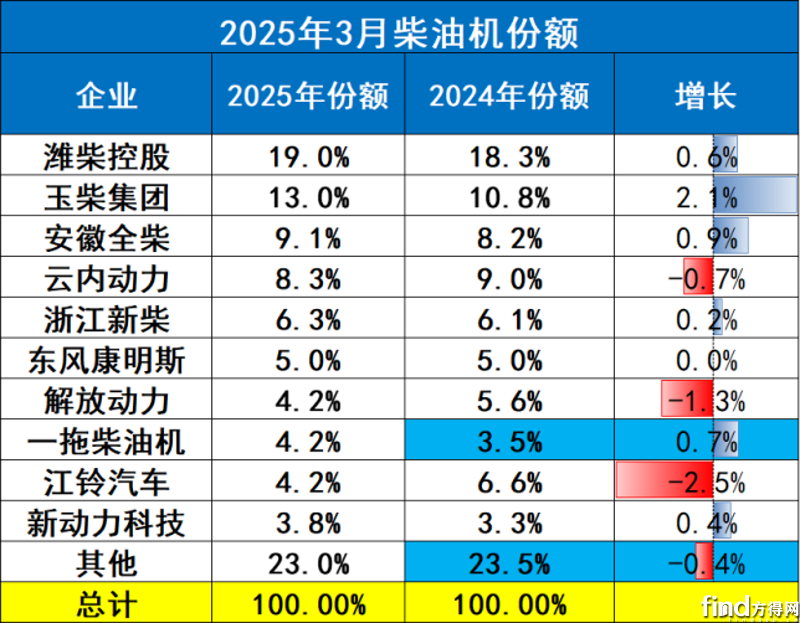

从企业份额占比来看,2025年1-3月,潍柴一骑绝尘,占据行业19%的份额,也是行业内唯一一家份额近20%的企业。份额超过10%的企业有玉柴1家,其中玉柴份额同比去年增长2.1%,增幅最高。潍柴、玉柴、全柴、新柴、东康、上柴都在份额上实现了小幅增长。

2025年1-3月,前十企业在行业内占比(76.94%)同比去年(76.54%)持平微增,柴油机前五企业份额相比去年增长3%,这意味着前五企业强者恒强,后五位“蛋糕”变小,竞争激烈。

商用车用柴油机

潍柴份额超23%

云内越级进前三

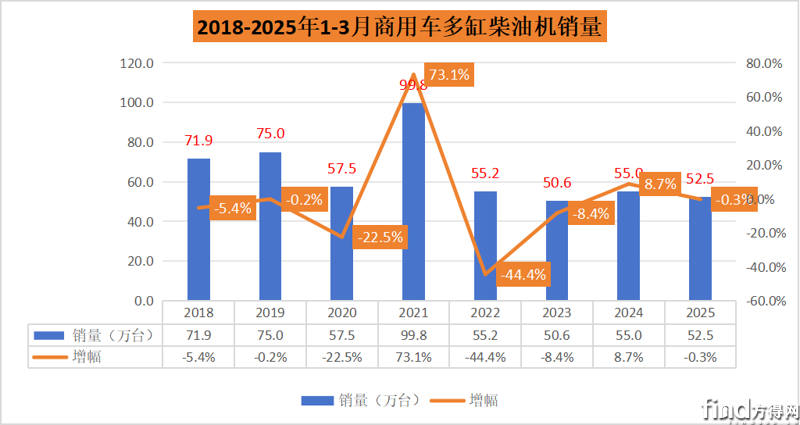

2025年3月,商用车市场呈小幅回暖态势。据最新数据显示,3月,商用车环比增长42.8%,同比下降2.4%。重卡市场同比下降2.69%,轻卡市场增幅7.43%。

商用车柴油机市场环比增长27.8%,同比则下降幅度则低于商用车以及重卡行业。

商用车多缸柴油机下降或许为2季度商用车市场“缓降”按下了启动键。从累计销量看,2018-2025年,商用车柴油机销量的谷底是2023年,2025与2023相差2.5万台,在近8年排名第7。

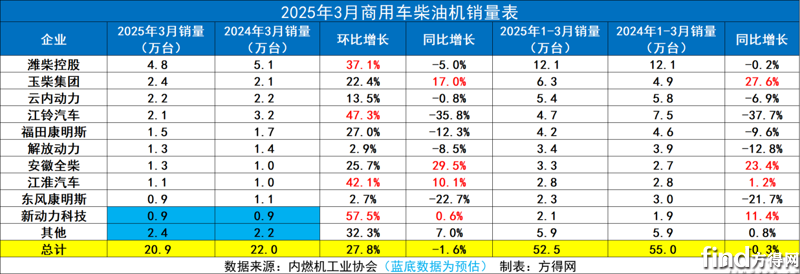

从环比来看,10家企业均实现正增长,潍柴、江铃、江淮和上柴环比增长均超过大盘,最高的上柴实现了57%的增长。

2025年1-3月,商用车柴油机市场销量超过12万台的有潍柴一家;玉柴、云内超过5万台;江铃、福康超过4万台;前十均超过2万台销量。前五市场排名变化不大,其中云内上位行业第三。

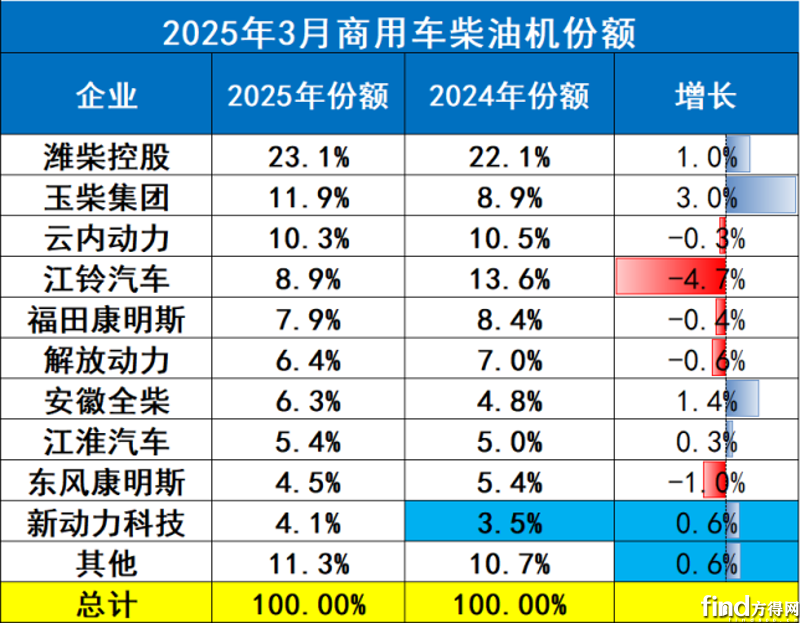

从份额来看,销量前十的为潍柴、玉柴、云内、江铃、福康、解放动力、全柴、江淮、东康、新动力科技,其前十名销量占总销量88.93%;潍柴在商用车用多缸柴油机市场占据领先占比23.09%、玉柴11.92%、云内10.26%、江铃8.88%、福康7.94%、解放动力6.41%、全柴6.25%、江淮5.35%、东康4.74%、新动力科技4.09%。

其中4家企业份额实现了增长,玉柴份额增长3%增幅最高。

2025年3月,商用车柴油机前五企业份额为62%,2024年3月前五份额为63%,同比下降1%,在行业大盘逐步“缩水”的背景下,行业前五抗风险能力更强。前十企业份额低于2024年同期,说明后位竞争激烈,不断有前十外企业进入。

2025年一季度,柴油机市场“旺季不旺”,虽销量环比增长,同比却下滑,累计增幅逐步缩窄,这都是二季度要下滑的信号。

根据往年走势,2季度柴油机月平均销量能否达到30万台?上半年销量能突破去年吗?请持续关注方得网。

热门资讯

中国重卡将突破欧洲市场!哪家这么牛?方得网2025-04-21

中国重卡将突破欧洲市场!哪家这么牛?方得网2025-04-21 三一“3连冠”!解放/徐工/陕汽谁亚军?3月充电重卡暴涨239%!方得网2025-04-19

三一“3连冠”!解放/徐工/陕汽谁亚军?3月充电重卡暴涨239%!方得网2025-04-19 重汽夺冠!福田地盘大增!徐工/远程逆涨!3月牵引车降11%!方得网2025-04-21

重汽夺冠!福田地盘大增!徐工/远程逆涨!3月牵引车降11%!方得网2025-04-21 宁德时代宣布多核时代到来!重卡换电或率先受益?方得网2025-04-23

宁德时代宣布多核时代到来!重卡换电或率先受益?方得网2025-04-23 危化牵引车气化率2025年或破60%!东风商用车如何抢先机?方得网2025-04-22

危化牵引车气化率2025年或破60%!东风商用车如何抢先机?方得网2025-04-22

数据

更多>- 解放+重汽占半壁江山!3月天然气重卡环涨22%

- 奇瑞/福田争第二 上汽暴涨73倍 新能源小微卡谁家上升21名进前十?

- 重汽夺冠!福田地盘大增 3月牵引车降11%!

- 三一“3连冠”!解放/徐工/陕汽谁亚军?3月充电重卡暴涨239%!

- 皮卡3月榜单前十:雷达首进前五 郑州日产逆增38% 江淮大涨11%!

- 多缸柴油机前3月销112万 潍柴份额近20% 全柴进前三

- 3月新能源轻卡战报:远程/福田争王座 陕汽增32倍

- 新能源重卡3月生变:解放/重汽争前三 谁涨295%?

- 解放怒涨800%夺冠 徐工第二 新能源牵引车3月超1万

- 重卡3月前十:重汽逆增 徐工涨5成 谁涨153%?

原创

更多>- “智汇”品牌来袭 电动重卡全自主动力链新时代来了

- 全国首家轻量化车辆量产600万套!贞元车轮为中国减碳为用户增收两手抓

- 上海车展唯一超级轻卡发布 江铃博世合作新品5月量产

- 2025上海车展皮卡阅兵 长城/郑州日产/江淮等新品亮剑

- 三一梁林河:为什么直销卖重卡?

- 全球最轻车轮是中国造 贞元车轮的智能制造有点东西

- 宁德时代宣布多核时代到来 重卡换电或率先受益?

- 潍柴连发三款大马力柴油机新品 敢说“为节油而生”到底有多省?

- 解放+重汽占半壁江山!3月天然气重卡环涨22%

- 危化牵引车气化率2025年或破60%!东风商用车如何抢先机?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网