轻卡行业2021-2025年大趋势:集团军碾压小企业 自主动力是王牌

方得网原创

在未来轻卡市场,集团军将碾压小企业,自主动力将是王牌。

方得网认为,随着国六排放标准实施、蓝牌轻卡上牌政策趋严等因素影响,未来几年轻卡行业可能呈现“量价齐升”的繁荣局面,但市场竞争更为激烈,马太效应尤为显著,集团军将碾压小企业,促使行业格局生变。

请看方得网带来的分析。

集团军碾压小企业

方得网认为,受益“蓝牌”轻卡标载拉动需求增长,2021年轻卡行业有望突破250万辆再创新高,未来三年需求也或将维持高位(250-260万辆)(详见文章:2021年轻卡销量有望破250万辆 蓝牌轻卡监管加严拉动增量),且单车价格上涨。

不过,即使未来几年轻卡行业或呈现“量价齐升”的繁荣局面,但市场竞争更为激烈,集团军将碾压小企业,轻卡行业集中度尚有提升空间,行业优胜劣汰加速。

近年来,集团军优势已越来越突显,福田、东风、江淮、长城、江铃这5家行业前5强企业份额不断增加。具体来看,2012-2014 年,行业竞争格局稳定,前5强份额保持较高水平(57%左右);到2014-2017 年,由“大吨小标”、“轻卡不轻”、排放造假等乱象,尾部企业受益,导致行业集中度下降;2018-2020年,随着政策法规加严,市场份额重新向头部企业集中,前5强份额从55%上升到59%,未来行业集中度有望进一步上升。

凭借着集团力量,传统重卡企业也已在轻卡市场异军突起。2020年,传统重卡企业已成轻卡行业新生力量,销量增幅远超行业。中汽协数据显示,2020年,重汽轻卡全年销量超过17 万辆,同比增长78%,市场份额增长近 3%,是行业中份额增幅最高的企业;一汽解放同期销量 9.4 万辆,同比增长 44%,远高于行业平均增速 17%。

方得网认为,集团军轻卡企业有着更强优势,主要有四方面原因:一是技术优势。凭借着集团的充足研发资金以及技术储备,集团军轻卡企业拥有较强技术优势;二是成本优势。集团军轻卡企业在采购、成本摊薄上等方面,都具有更强成本优势;三是金融优势。集团公司有金融公司,金融贷款费用会更低;四是售后服务优势。集团公司拥有更强的服务体系。

自主动力是未来王牌

在轻卡行业,集团军能碾压小企业,还有一个关键点是集团型轻卡企业拥有自主动力,具有更强竞争优势。

长久以来,轻卡基本上都是外购发动机、变速箱和车桥等关键零部件。不过,随着国六排放标准实施、智能化趋势,未来轻卡对动力链有了更高技术要求,尤其是车辆心脏——发动机有了更高的技术壁垒,国六排放标准升级对发动机后处理技术要求更高,后处理部分更加复杂。

在发动机技术壁垒增加中,拥有自主动力企业的优势就凸显出来。一是成本优势。发动机利润率高于整车,外购发动机成本必然高于自产动力;二是自产动力具有更强的匹配优势,并在整车匹配测试、申请公告等方面也优于外购动力;三是技术优势。凭借集团充足的研发资金以及技术储备,自产动力有着更强技术优势;四是物流成本非常低。比如,江铃的自产动力工厂就在轻卡厂旁边,江淮轻卡配套的安康自产动力工厂也在轻卡厂旁边。

事实上,传统重卡企业能在轻卡市场异军突起,就在于其背后集团力量及自产动力的作用。解放、重汽和陕汽与现在轻卡行业中的产品有较大的差异性,这使得这三个品牌借助独特的动力链,可以形成差异化优势。同时,集团内部的动力链,也让这三个品牌的轻卡在成本上更有优势,让车辆可以得到更好的匹配。比如,陕汽轻卡搭配的黄金动力链:潍柴发动机、法士特变速箱和汉德车桥,一直是中重卡市场的佼佼者。这一黄金动力链被运用到轻卡产品上,让陕汽在轻卡市场也具备了差异性优势。

由此可见,在未来轻卡市场竞争中,集团军力量有望越来越强,或将全面碾压小企业,自主动力将是竞争焦点。

热门资讯

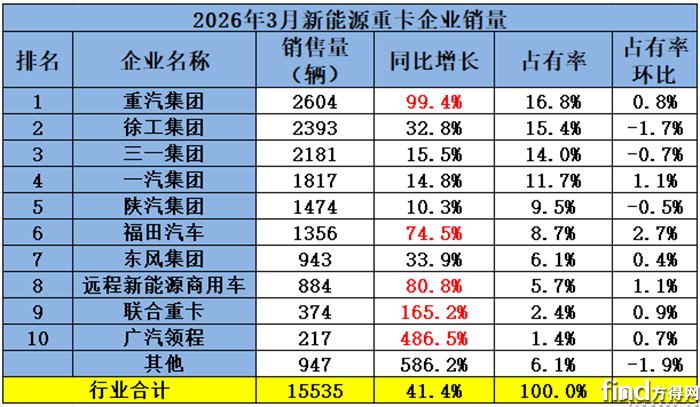

重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%方得网2026-04-07

重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%方得网2026-04-07 破13万辆!3月重卡创五年同期新高!新能源涨超30% 燃气涨30%方得网2026-04-03

破13万辆!3月重卡创五年同期新高!新能源涨超30% 燃气涨30%方得网2026-04-03 福田汽车3月海外销售暴增45%!全球化战略跨越式进阶方得网2026-04-05

福田汽车3月海外销售暴增45%!全球化战略跨越式进阶方得网2026-04-05 300台L4级无人环卫车大单!被谁拿下互联网2026-04-05

300台L4级无人环卫车大单!被谁拿下互联网2026-04-05 3月客车战报!宇通159辆护航两会 它怒斩3000辆 欧辉/中通/安凯狂揽单方得网2026-04-06

3月客车战报!宇通159辆护航两会 它怒斩3000辆 欧辉/中通/安凯狂揽单方得网2026-04-06

数据

更多>- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

原创

更多>- 只造挣钱车!新一代长安睿行EV为用户“升级”赚钱能力而来

- 欧康动力一季度销量破纪录!2026年或撞线20万台!凭啥?

- 上汽大通刘海群:皮卡“卷王”的底层逻辑,是回归用户价值本真

- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 福田汽车3月海外销售暴增45%!全球化战略跨越式进阶

- 不卷L4噱头!宇通用智电融合,撕开商用车智能化真相

- 联合重卡暴涨725%后,于萌揭秘:今年靠什么“狂飙”?

- 新能源重卡渗透率35%拐点!经销商模式还香吗?

- 新能源重卡渗透率冲向50%!“隐形冠军”绿控传动实力几何?

- 以为是三一新品发布,结果梁林河给行业上了一课

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网