福田超11万 大通独涨6.16% 解放重回前十 4月轻卡仅10.75万辆 降54%

方得网 原创

2022年4月轻卡市场遭“腰斩”,降幅由上月33.3%扩大至54%。

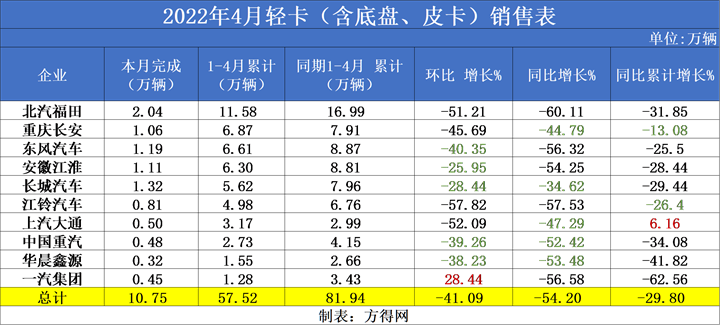

据数据显示,2022年4月,轻卡市场销量10.75万辆,环比下降41.09%,同比下降54.02%。前十企业中“无一幸免”,均有不同程度的下滑。

正如方得网先前担忧的,2022年3月结束,轻卡市场的回落成为开启二季度“连降”的开关。4月各家表现如何?虽全行业都下滑,有哪些企业顶住了“强压”,实现了低于行业的降幅?

具体请看方得网的分析。

4月销量“腰斩” 为近10年低位

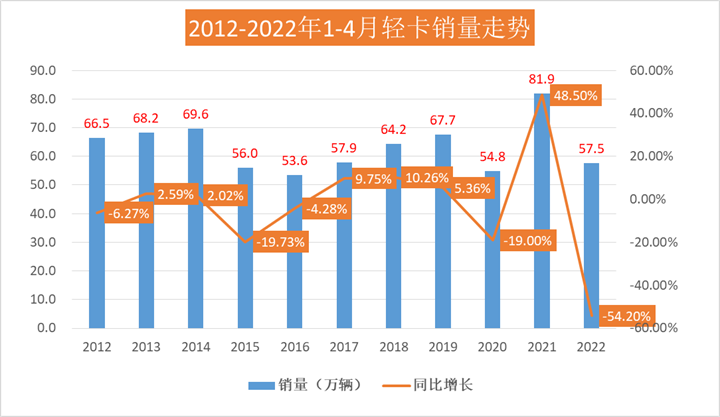

2022年4月,轻卡市场单月10.8万辆,仅为2021年同期的一半。

2022年4月份,国内疫情总体仍呈现多发态势,形势更为严峻复杂,导致市场主体困难显著增加,经济下行压力进一步加大。同时受各地疫情停产、停工的影响,物流市场整体下行。4月商用车仅21.6万辆,降61% ,卡客车无一幸免。在卡车市场,4月重卡市场、中卡、轻卡、微卡市场均出现大幅下滑的情况,但轻卡市场下降幅度却小于整体卡车市场的降幅。

方得网分认为,4月大幅下滑的原因有二,首先观察历年4月轻卡销量可发现,4月虽然不是销售旺季,但平均销量都维持在17万辆左右,在市场表现比较低迷的几年中,也有14万辆,加之2021年销量基数为十年中最高,所以导致2022年4月份销量同比下滑最为严重。

其次,2022年受各地疫情频发、原材料上涨等原因,多家生产厂家停工,供应链出现困境;同时轻卡在实施新规后,许多用户面临合规车运力不足,黄牌车又无法进城的问题,导致上牌困难,用户购车意向也比较低迷。而受此影响,多地新能源车型需求大涨,传统柴油车难卖。这也导致了4月轻卡销量受到影响。

根据2012-2022年4月销量数据来看,非常直观的是2018年以前,平均单月水准15万辆为整车,有两天超过17万辆属于“超常发挥”。而自2018年起,轻卡市场犹如坐上了“高速列车”,连年上涨, 2020年4月、2021年4月更是超过了20万辆,虽有此高基数为“前”,但2022年单月10.8万也是十年中最低点了。

同样,2022年1-4月轻卡累计销量为57.5万辆,在近10年中也是平均较低的水平。疫情前的2019年,1-4月轻卡销量在67.7万辆左右,2022年1-4月却比其少了10万辆左右,可见市场形势不容乐观。

解放重回前十 大通/重汽降幅“跑赢”行业

2022年4月受商用车产销持续下降,除2月正增长外,轻卡市场自2021年5月以来已持续下滑10个月。

随着国六实施的深化、各地路权政策的趋严、蓝牌轻卡上牌难等因素影响,轻卡行业不容乐观。再加上疫情频发,各地物流市场几乎停摆,竞争激烈的货运行业本就是车多货少、运力饱和的现状,而疫情的到来,让本就从业人数众多的货运行业竞争进一步恶化。

在此行业的重压下,轻卡企业作为这场“ 旋涡”中心的抗压主力,又有怎样的表现?

从销量来看,前十企业有福田一家单月销量超过2万辆,四家企业销量超过1万辆,一万辆以下的分别为江铃、大通、重汽、华晨鑫源和一汽集团。这与上月相比,大部分企业单月销量都“砍半”。而其中有一家企业却实现28.44%的正环比增幅,这家企业就是一汽解放。这也是前十中唯一一家环比增长的企业。

4月,福田以2.04万辆单月销量领跑行业,其单月销量几乎是第二、三名的总和。东风则以1.19万辆的销量居第三,长城、重庆长安这两家在皮卡市场“春风得意”,导致其销量稳居轻卡市场前五。江淮、重汽、华晨鑫源均实现了低于行业的环比降幅,这也不失为一种“增长”。

可以看出,2022年4月,前五企业排名与2021年没有变化。福田大幅领跑行业,长城位居第二,东风与江淮分别位列第三第四,重新长安与江铃位列第五第六。这其中,所有企业同比增长都是下滑的。

累计销量来看,前十企业中有九家都有不同程度的下降,其中重庆长安、江铃汽车累计同比下滑幅度是低于行业下降幅度的。值得关注的是,1-4月上汽大通稳居行业前七名,且同比增长一直远超行业,更是唯一一家正增长的企业。其中,解放重回前十位置,且实现了环比增长,这也是轻卡市场中独一份。

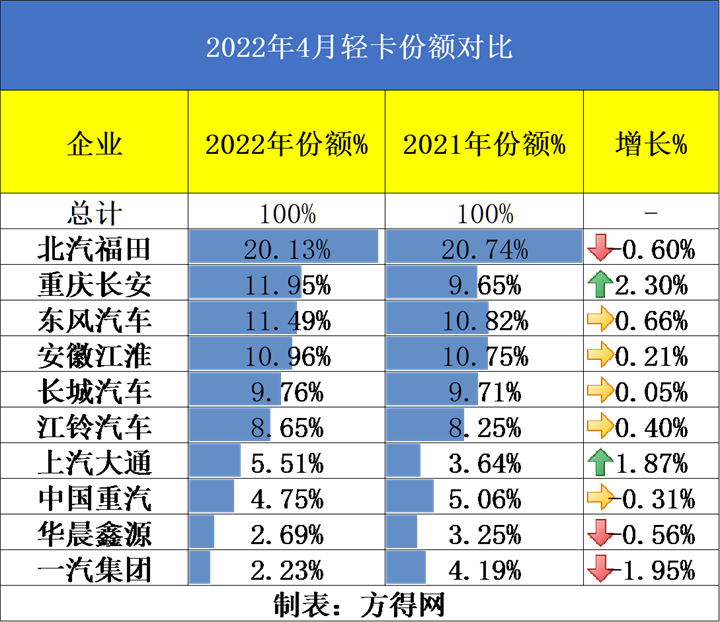

从份额来看,前十企业中有六家企业份额同比去年增长。排名首位的福田份额达到20.13%,除福田外,有3家企业份额超过10%(重庆长安11.95%,东风汽车11.49%,安徽江淮10.96%)。前五企业中重庆长安份额增幅最高,达到了2.3%。后五位企业中,江铃、上汽大通都实现了份额增长。

2022年1-4月,轻卡市场前五企业的份额都没有大幅下滑,说明老牌轻卡企业在市场下滑中抗压能力更强。前5强企业份额不断增加。2021年4月前五强份额为61.67%,2022年4月,前五强的份额达到了64.29%,增幅为2.62%,这个增幅高于行业内任何一家企业的增长。且建立在行业相比2021年整体下滑的基础上,说明后位企业生存空间被挤压,马太效应明显。

1-4月前十“门槛”为1.28万辆 10-12位相差较小

从上表数据可见,2022年4月,轻卡前十企业合计份额达到88.12%,同比2021年4月前十企业份额(86.06%)增长了1.95%,说明前十企业对于行业统治力持续增强,而前十外的企业对前十企业“虎视眈眈”。其中,行业前五企业占比相比去年增长,说明轻卡市场竞争最激烈的战场仍在后位区。

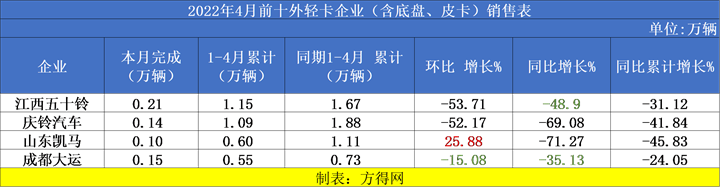

2022年1-4月,轻卡市场第十位销量为1.28万辆,而2021年1-4月,轻卡市场前十的销量为2.66万辆,前十的门槛相比2021年降低了1.3万辆。说明前十的“门槛”下降,也说明行业集中度提高的前提下,后位企业的差距越来越小。

轻卡第十一位企业为江西五十铃,单月销量为2100辆左右,总销量在1.15万辆左右,与第十二名相差仅为百辆。

同样累计销量超过1万辆还有庆铃汽车,累计销量1.09万辆左右,2022年蓝牌轻卡新规正式落地,庆铃汽车顺应蓝牌新政,解决用户上牌及复检忧虑,在向市场推出高品质高性价比城配轻卡产品的同时,面对国内的小卡市场,庆铃在4月中旬推出一款全新小卡车型。不仅延续了庆铃汽车稳定可靠、皮实耐造的超高品质和实惠亲民的超高性价比,还针对性地解决了目前城市配送以及城乡物流运输过程中的行业痛点,为客户提供更加高效的物流解决方案。

从行业环比增幅来看,成都大运同样环比低于行业降幅,销量可期。2022年,成都大运为满足用户需求,大运祥龙X7“六缸财富快车”应运而生。以六缸机的强劲实力,配以四缸机的价格,为用户提供超高性价比的产品。

可以预见的是,2022年第二季度的行业第十位竞争激烈,候选人将从庆铃、江西五十铃和一汽解放中角逐。这几位有轻卡市场的老牌企业,也有新晋黑马,同样这几家企业也都在最近推出了符合蓝牌法规的新品。

第二季度最值得关注就是行业第十位的归属,华晨鑫源、庆铃、江西五十铃和一汽解放这几家轻卡企业,谁能坐稳自己的位置,谁能上位,还要看各家企业对行业趋势的判断和反应。同样,2022年轻卡后五位的竞争也将为市场格局带来新变化。

2022年4月轻卡市场再次回落,说明了2月的增长只是“回光返照”。行业下行带来的竞争激烈、价格战等一系列“恶性循环”,而面对市场压力,无疑集团军抗压能力更强,小企业则需要通过“更专业、更精准”的眼光在细分市场寻求突破,才能站稳脚跟。2022年轻卡市场的关键词不仅有“崛起”,更是“生存之战”。

轻卡市场第二季度是否会继续下降,还是有上升的“转机”?值得期待。

可以预见的是,2022年第二季度的行业第十位竞争激烈,候选人将从庆铃、江西五十铃和一汽解放中角逐。这几位有轻卡市场的老牌企业,也有新晋黑马,同样这几家企业也都在最近推出了符合蓝牌法规的新品。

热门资讯

创富优选丨9万多买五十铃厢货,庆铃五十铃新KV100限时钜惠!庆铃2026-03-30

创富优选丨9万多买五十铃厢货,庆铃五十铃新KV100限时钜惠!庆铃2026-03-30 重磅预告!3月31日三一重卡新能源发布会,全系新品+黑科技提前剧透方得网2026-03-30

重磅预告!3月31日三一重卡新能源发布会,全系新品+黑科技提前剧透方得网2026-03-30 张小帆卸任东风特商董事长互联网2026-03-30

张小帆卸任东风特商董事长互联网2026-03-30 河南首个300台级!宇通集团携手未势能源打造全国“冷链物流”示范场景 3宇通新能源2026-03-30

河南首个300台级!宇通集团携手未势能源打造全国“冷链物流”示范场景 3宇通新能源2026-03-30 绿动空港 智联出行|远程新能源商用车助力长龙航空绿色运营互联网2026-03-30

绿动空港 智联出行|远程新能源商用车助力长龙航空绿色运营互联网2026-03-30

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- 福田汽车3月海外销售暴增45%!全球化战略跨越式进阶

- 不卷L4噱头!宇通用智电融合,撕开商用车智能化真相

- 联合重卡暴涨725%后,于萌揭秘:今年靠什么“狂飙”?

- 新能源重卡渗透率35%拐点!经销商模式还香吗?

- 新能源重卡渗透率冲向50%!“隐形冠军”绿控传动实力几何?

- 以为是三一新品发布,结果梁林河给行业上了一课

- 卓亚:奇瑞商用车跳出价格战,未来怎么拼销量?

- 徐长明:商用车将达350 万辆!国四国五置换开启 还有一大增量在哪?

- 业绩创新高!宇通客车2025年报出炉:营收破414亿 净利大增35% 领跑行业

- 云南普货运输难在哪?1卡帅铃S9为洪师傅支招破局

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网