比亚迪/五菱/长安/奇瑞份额大增 特斯拉狂跌 10月纯电品牌红黑榜

方得智驾 原创

10月纯电动乘用车市场,“微降”成主旋律,从市占率看,自主品牌表现出强势上攻:比亚迪/五菱/长安/奇瑞份额大增,特斯拉狂跌,新势力陷入困局。

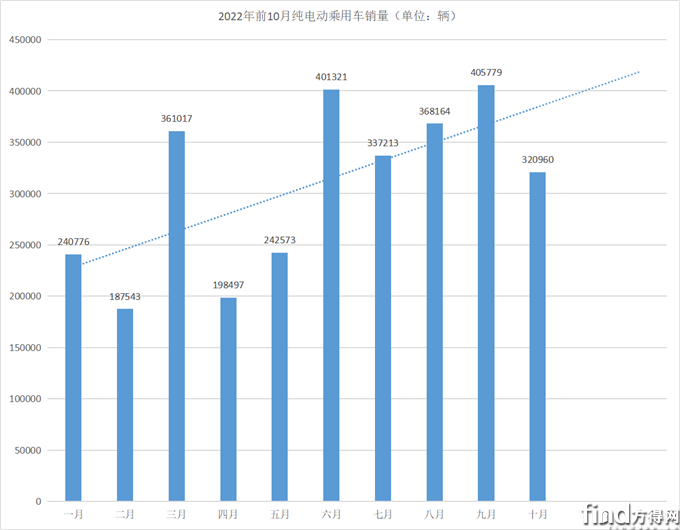

方得智驾获取的数据显示,2022年10月纯电动乘用车累计终端零售320960辆,环比下降20.9%,“银十”未至。前十月,纯电动乘用车累计销量达3063843辆,全年有望突破3600000辆。

哪些车企跑赢大盘?四季度走向如何?

方得智驾为您分析报道。

传统主机厂攻占第一梯队

10月,纯电动乘用车销量破千的品牌共计34家,其中传统主机厂占比超过三分之二,在纯电动市场强势崛起。

销量前15企业中,除了纯电翘楚比亚迪和五菱外,长安、广汽、奇瑞、东风、大众、上汽均上榜。10月市场受三季度末冲量影响,市场总量有所下滑,但传统车企的市占比基本保持稳定甚至正增。

比亚迪、五菱市占比分别增长5.1%、3,5%,市场稳定性相对较高。长安(1.5%)、奇瑞(0.9%)、上汽(0.5%)、东风(0.2)同样实现了市占比正增,在市场波动中,表现稳定。依靠品牌力的支撑,传统车企在纯电动乘用车市场正在稳定上行。

从市场集中度来看,前15企业市占比合计达82.3%,较9月降低2.3个百分点,市场表现出一定的波动性。结合传统企业稳步上行的趋势,纯电动乘用车市场格局走向,已经表现出传统车企蓄力突破的苗头。

造车新势力现颓势

在传统车企稳步向上的背景下,造车新势力,10月显得有些力不从心,在激烈的市场竞争中没能抵抗得住传统车企电动车的破势冲击。新势力品牌开始遭遇销量天花板,部分企业销量甚至大幅下滑。

9月,哪吒汽车、蔚来、零跑汽车销量均破万,小鹏汽车纯电动车型也突破8000辆。10月,四家新势力均保持不同程度下跌。除蔚来(-9.3%)跑赢市场大盘外,哪吒汽车、零跑汽车、小鹏汽车销量均跌破3成。小鹏汽车10月纯电动车型销量更是接近“腰斩”。除了P5、P7销量下滑之外。9月上市,被寄予上量厚望的小鹏G9 10月销量仅为495辆。

1万辆,成了新势力难以突破的天花板。

传统汽车新势力异军突起

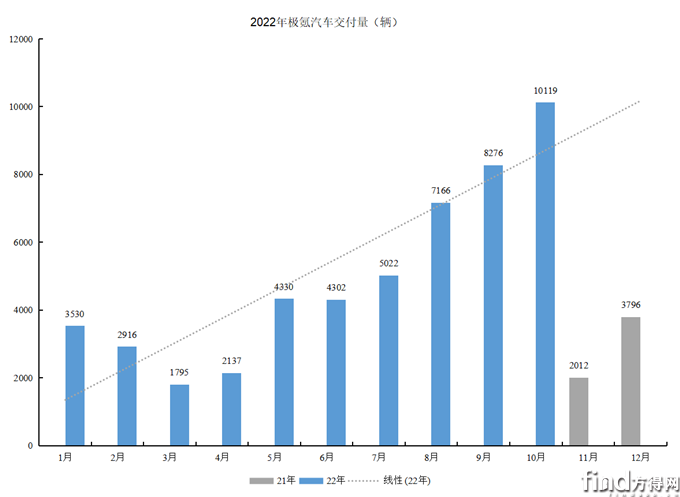

反观传统汽车孵化的新品牌,或是依托原有品牌推出的纯电车型,在10月逆势上行。吉利旗下的极氪汽车,10月纯电动乘用车销量环比9月上涨19.2%,达到9566辆,成为前15品牌中单月环比增速最快的新品牌。据吉利财报显示,自今年6月以来,极氪汽车销量已经五连涨。从目前市场走势来看,极氪汽车年末销量有望达到15000辆。

极氪汽车销量(数据来源:吉利汽车财报)

除极氪汽车之外,在纯电动乘用车销量破千的34个汽车品牌中,广汽埃安、上汽荣威、长城欧拉、长安深蓝、东风启辰10月销量均突破2000辆。

比亚迪市场微调 特斯拉大降

除了传统车企和新势力之外,比亚迪和特斯拉依然是纯电动乘用车市场最热看点。财报显示,10月比亚迪销售新能源乘用车217518辆,同比增长144.7%。特斯拉中国10月销量超7万辆,年度第四高。

但从纯电动车终端上险量来看,比亚迪以78568辆稳居纯电动乘用车销量第一,是第二名的一倍多。

与比亚迪冰火两重天的是特斯拉,尽管10月24日特斯拉大幅降价,但其销量不增反降,环比大跌76.2%,是前15品牌中跌幅最大车企。

方得智驾认为,特斯拉的零售市场大跌可能是季度冲量透支的直接结果。以今年前10月批发量来看,特斯拉市场呈现出明显的季度周期波动,每季度末冲量,季度首月都环比大降。但考虑到10月特斯拉的大幅降价,其冲量的希望无疑破灭了。

季度性周期明显 10月或为四季度最低销量

汽车产业季度末冲量,是10月纯电动乘用车市场环比下降20.9%的直接原因。结合年度销量走向,10月或成为四季度增长的“最低点”。

纵观全年前三季度销量,纯电动乘用车表现出明显的季度波动市场局面,整体呈现出单季度内持续上升的市场格局。除一月外,前三季度单季度内月度环比增长率均突破了10%。其中3月、6月更是接近翻倍暴涨。

三季度市场虽未出现大规模增长幅度,但市场持续高位。三季度内纯电动乘用车销量累计销量已经突破单季度100万辆的规模。

考虑到单季度内月度市场走向和三季度极高的市场体量。结合前10月市场线性趋势,纯电动乘用车2022年全年销量预计达到360万辆至380万辆之间,有望创造年销400万辆的记录。

2022年,将是纯电乘用和品牌分化的一年。这不仅仅是几家欢乐几家愁,而是,有的玩家或许将面临被资本市场抛弃,有的则陷入困境,有的举步维艰。

热热闹闹,销量统计表中,多达近百种的汽车品牌,最终留下的不过十数种。究竟谁会被淘汰,谁会笑到最后,请关注方得智驾的后续报道。

热门资讯

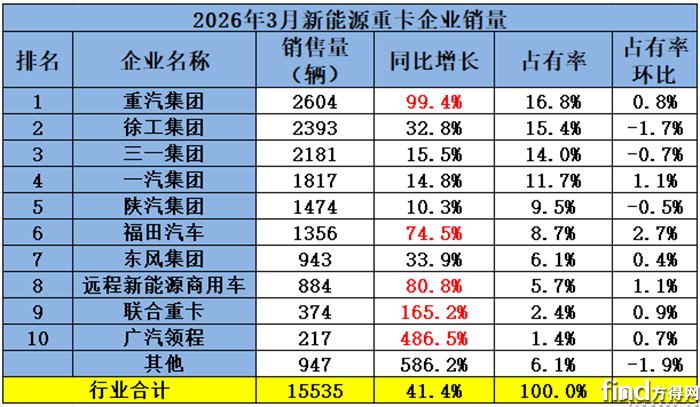

重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%方得网2026-04-07

重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%方得网2026-04-07 破13万辆!3月重卡创五年同期新高!新能源涨超30% 燃气涨30%方得网2026-04-03

破13万辆!3月重卡创五年同期新高!新能源涨超30% 燃气涨30%方得网2026-04-03 福田汽车3月海外销售暴增45%!全球化战略跨越式进阶方得网2026-04-05

福田汽车3月海外销售暴增45%!全球化战略跨越式进阶方得网2026-04-05 300台L4级无人环卫车大单!被谁拿下互联网2026-04-05

300台L4级无人环卫车大单!被谁拿下互联网2026-04-05 3月客车战报!宇通159辆护航两会 它怒斩3000辆 欧辉/中通/安凯狂揽单方得网2026-04-06

3月客车战报!宇通159辆护航两会 它怒斩3000辆 欧辉/中通/安凯狂揽单方得网2026-04-06

数据

更多>- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

原创

更多>- 只造挣钱车!新一代长安睿行EV为用户“升级”赚钱能力而来

- 欧康动力一季度销量破纪录!2026年或撞线20万台!凭啥?

- 上汽大通刘海群:皮卡“卷王”的底层逻辑,是回归用户价值本真

- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 福田汽车3月海外销售暴增45%!全球化战略跨越式进阶

- 不卷L4噱头!宇通用智电融合,撕开商用车智能化真相

- 联合重卡暴涨725%后,于萌揭秘:今年靠什么“狂飙”?

- 新能源重卡渗透率35%拐点!经销商模式还香吗?

- 新能源重卡渗透率冲向50%!“隐形冠军”绿控传动实力几何?

- 以为是三一新品发布,结果梁林河给行业上了一课

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网