柴油机2月涨19% 连降终结!潍柴夺冠 云内全柴争第二 谁环比增了35倍?

方得网 原创

连降了13个月的柴油机终于增长了!

2023年2月,随着商用车市场回暖、经济形势转好,柴油机市场迎来了自2022年以来的首次正增长。

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2023年2月,多缸柴油机(以下简称柴油机)市场销量39万台,同比增长19%,环比上涨56%。

在此环境下,前十企业中各家企业表现如何?企业排名有何变化?请看方得网带来的分析报道。

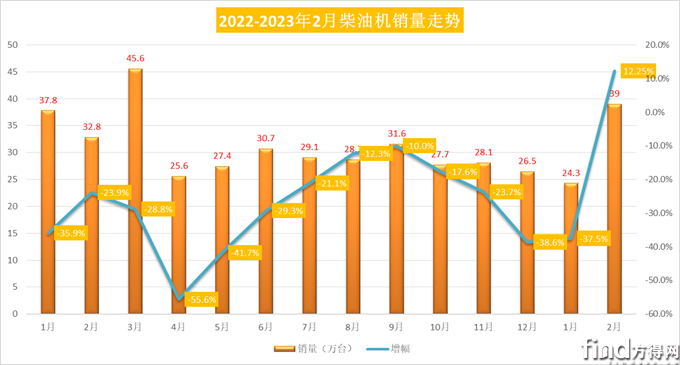

2月柴油机迎“转折”销量五年中排第二

2023年2月,柴油机市场结束了连降态势,同比增长19%,这与商用车市场的走势相同。

方得网分析认为,2023年2月销量同比增长,原因是2022年2月为国内春节,加上各地疫情反复的原因,销量和产能都受到了不同程度的影响,从2022年2月开始,柴油机已经开启“连降”态势。而 2023年2月却是回暖后首月增长,且2023年2月已经走出了春节假期,增长是意料之中,单月销量是近五年中仅次于2021年2月销量的月份,销量并不低。

其次,则是2023年开年,经济形势回暖信号明显,国内放开后消费、市场均有所起色。2月PMI指数升至52.6%,制造业景气程度继续增加。终端市场开始持续好转,为未来短期内市场增长提供活力。商用车市场的政策变化频繁、国际形势对零部件市场的“芯片”问题影响深远。

纵观近六年2月份柴油机销量及增幅走势图可见,2月份平均单月销量都在30万台左右,最低的年份在2020年,受疫情打击,柴油机市场几乎“停滞不前”,销量15.9万台,而2023年2月的销量放在历年看,几乎与2021年爆发年追平的年份。

从各个细分市场来看,随着国内经济形势逐步转好,投资、生产、需求都得到改善,各终端市场也有向好趋势。工程机械、农机等市场也均实现增长。其中,2月后,不少城建项目开工,使得工程机械的柴油机市场有了小幅增长。2月,工程机械用多缸柴油机销量8.63万台,环比增长51.92%,同比增长22.75%;1-2月累计销量14.31万台,同比增长-5.13%。

2023年,不少行业内企业都预判商用车市场将于一季度后实现增长,其中重卡全年增长10%,中轻卡则增长15%左右,与之相关性较强的柴油机市场也将遵循此势头。方得网分析认为,2023年一季度,受经济回升、政策推动等影响,一季度柴油机将有不少细分市场将持续增长。

潍柴双第一 江铃/解放/福康增长超大盘

2023年2月,柴油机市场格局最为明显的变化则是前十品牌份额持续下降,前十外份额猛涨。

从竞争格局来看,2022年2月柴油机前五企业为潍柴、云内、全柴、江铃、玉柴,这几家都是可装配市场上多家主机厂的柴油机品牌,且轻型动力在市场占比较高,这与2022年2月相比,企业未有变化,位次有小幅调整。

从销量来看,2023年2月柴油机前五企业单月销量由2022年2月平均3万台增长至平均4万台,最高单月销量突破5.62万台。其中2、3名与4、5名相差很小。柴油机市场前十企业中,10家企业同比增长,云内、解放、江铃、福康、东康、上柴均跑赢大盘。其中福康实现了71.55%的增长,这在行业内是独一份。江铃则实现了环比35倍增长,同比70.26%的双增长。

注:因江铃上月未进入榜单,2月江铃单月销量为预估数字

累计销量来看,2023年1-2月,柴油机销量几乎追平。行业仅有潍柴1家超过10万台,同比增长6.17%,是前五中唯一增长的企业。超过5万台的企业有全柴、 云内和玉柴;破3万台的企业有解放动力、江铃、福康和新柴4家;2万台左右的企业有东康和上柴2家,这2家之间差距较小。

从企业份额占比来看,2023年2月,潍柴一骑绝尘,占据行业16.61%的份额,也是行业内唯一一家份额超16%的企业。份额超过10%的企业有全柴1家,其中潍柴份额同比去年增长2.65%,增幅最高。云内为9.46%,玉柴份额为9.19%。江铃、福康差距较小,云内动力、江铃、福康、东康、上柴都在份额上实现了小幅增长。

2023年2月,前十企业在行业内占比(77.57%)同比去年(76.21%)下降1.36%,同样,柴油机前五企业份额也相比去年下降,这意味着前五企业的“蛋糕”被后位分走,有新晋势力进入,抢夺了前十柴油机企业原有的份额。

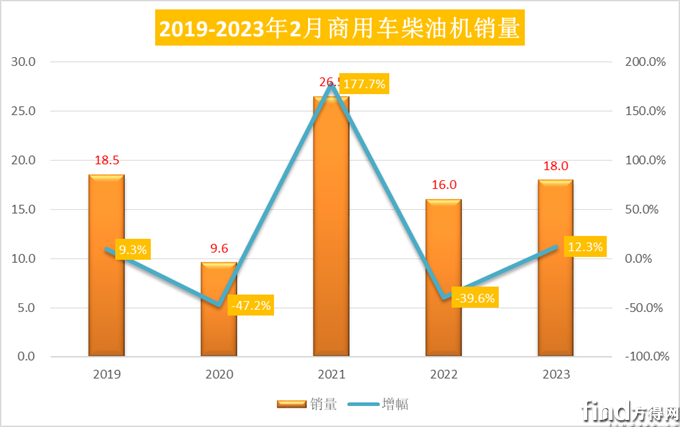

商用车用柴油机增长12.25% 潍柴3.42万台 玉柴/云内环比增长

2023年2月,商用车用柴油机市场同样结束连降实现了增长。不仅与疫情前2019年相比,销量仅相差5000台,且单月销量在五年内排名第三。

虽然开年两个月的销量虽然不足以反映问题,但可以看出,2023年商用车柴油机市场与商用车市场一般,开启了上升道路。

2023年2月,我国商用车市场,同比增长29%,环比增长79%。其中重卡增29%,轻卡增长43%,柴油机的增长低于商用车市场,也低于卡车市场,这意味着商用车柴油机的回暖“后知后觉”是慢于整车市场的。

2023年2月,商用车柴油机市场前十企业均实现不同程度的环比增长,最大增长幅度超过4倍。

随着商用车市场销量的持续上升,商用车多缸柴油机增长更加明显。受节后、疫情放开、经济回暖、市场需求恢复、政策调整带来的因素,商用车柴油机产销同比呈现小幅上涨。

从环比来看,江铃、福康、云内、玉柴、东康环比增长均超过大盘,最高的江铃汽车实现了429%的增长。

2023年1-2月,商用车柴油机市场销量超过5万台的有潍柴一家;江铃、福康超过3万台;解放动力、云内动力、全柴超过2万台;前十均超过1万台销量。前五市场排名变化不大,仍为这几家企业,但单月销量高于去年同期。

从份额来看,销量前十的为潍柴、江铃、福康、解放动力、云内、全柴、上柴、玉柴、东康、江淮,其前十名销量占总销量90.37%;潍柴在商用车用多缸柴油机市场占据领先占比19.04%、江铃13.43%、福康12.31%、解放动力8.47%、云内7.79%、全柴7.29%、上柴6.54%、玉柴5.49%、东康5.06%、江淮4.96%。其中6家企业份额实现了增长,潍柴份额增长4.27%增幅最高。

2023年2月,商用车柴油机前五企业份额为61.04%,2022年2月前五份额为56.88%,同比增长4.16%,前五份额较之前更加平均。前十企业份额同样高于2022年,说明前十企业对行业掌控力提升。

2023年2月,商用车市场的转正,带动了柴油机市场的“回暖”。2023年2月的销量水准在近五年的2月中,都是“偏上”的水平。

从竞争格局来看,随着商用车的回暖,卡车、重卡、轻卡市场的持续升温,以及新能源的加入,柴油机市场的竞争将更加白热化。

对于柴油机企业的考验不仅在于技术和产品,更多的是服务和生命周期的比拼。

热门资讯

创富优选丨9万多买五十铃厢货,庆铃五十铃新KV100限时钜惠!庆铃2026-03-30

创富优选丨9万多买五十铃厢货,庆铃五十铃新KV100限时钜惠!庆铃2026-03-30 张小帆卸任东风特商董事长互联网2026-03-30

张小帆卸任东风特商董事长互联网2026-03-30 重磅预告!3月31日三一重卡新能源发布会,全系新品+黑科技提前剧透方得网2026-03-30

重磅预告!3月31日三一重卡新能源发布会,全系新品+黑科技提前剧透方得网2026-03-30 河南首个300台级!宇通集团携手未势能源打造全国“冷链物流”示范场景 3宇通新能源2026-03-30

河南首个300台级!宇通集团携手未势能源打造全国“冷链物流”示范场景 3宇通新能源2026-03-30 绿动空港 智联出行|远程新能源商用车助力长龙航空绿色运营互联网2026-03-30

绿动空港 智联出行|远程新能源商用车助力长龙航空绿色运营互联网2026-03-30

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- 云南普货运输难在哪?1卡帅铃S9为洪师傅支招破局

- 驰骋货运无忧虑,江淮1卡威铃助力卡友 李师傅 稳增收

- 尹同跃喊话:奇瑞商用车要不客气了!有何大动作?

- “放心换电车”时代到来!江淮商用车拿10亿元“托底”!

- 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!

- 商用车现在不做智能化,就像3年前不做新能源丨姚蔚七日谈

- 2026红岩全球合作伙伴大会召开想传达什么样的信号?

- 一公里电费不到1毛!银川卡友实测:福田风景T7才是创业神车

- “爆款思维+吉利赋能” 远程星智T助力实现“30111”目标

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网