新能源轻客7月涨22.4%!远程力压五菱重回王座!大通/福田上位!前十有新兵

方得网 原创

2025年7月新能源轻客再超2.5万辆!

方得网最新获得的终端销量数据(交强险口径,不含出口)显示,2025年7月,国内市场销售新能源轻客又一次超过2.5万辆,同比、环比双增长!2025年1-7月,新能源轻客累计销售14.6万辆、同比增速15%!

7月,远程月销超5000辆,重新夺回冠军!上汽大通、福田汽车、江铃汽车增速都在100%以上!森源汽车首次进入月度前十!

2025年新能源轻客月销量维持高点,增长能否持续?

请看方得网分析报道。

7月销量榜:

远程力压五菱

大通/福田上位

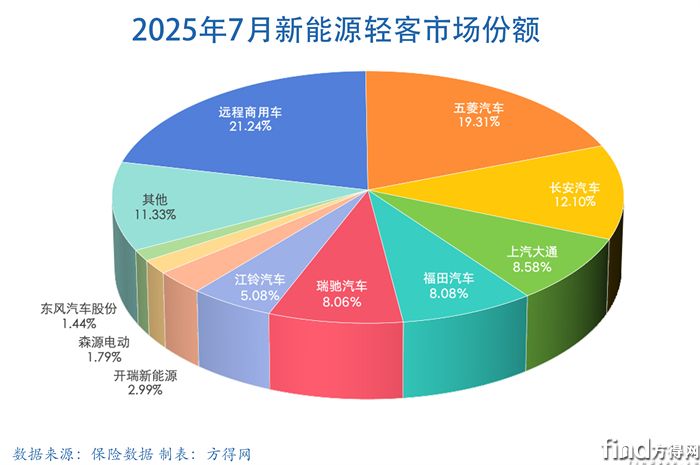

新能源轻客(车长4.5米~7米,以VAN类封闭式厢式物流车为主)2025年7月销量25362辆,同比增速升至22.43%、环比小增4.20%!

新能源轻客2025年7月企业销量排名依次为远程商用车、五菱汽车、长安汽车(包括长安凯程、长安跨越)、上汽大通、福田汽车(含河南福田智蓝)、瑞驰汽车、江铃汽车、开瑞新能源、森源汽车、东风汽车股份、贵州长江、宜宾凯翼。

其中,远程商用车爆发增长,以5387辆、同比大涨85.31%,赢得7月争霸冠军,五菱4898辆退居亚军;长安汽车独占3000+一档,排名第三。

第二阵营重新排序,上汽大通2175辆、大涨125%,福田汽车2049辆、暴涨148%,上升到第四、第五位;瑞驰汽车2043辆、6辆之差排名第六;第七位的江铃汽车月销1288辆、同比增长132.5%,也表现不俗。

据企业消息,“创富神车”上汽大通“大拿”系列,凭借超大空间、低使用成本及灵活改装优势,今年销量一路长虹。上汽大通新能源车型由“大拿”领衔,在城市配送新能源赛道继续加速快跑。

本月开瑞新能源、东风汽车股份继续排在第八位、第十位。

值得关注的是,“新兴黑马”森源汽车取代贵州长江上月第九的位置,首次进入月度前十。

凯翼汽车江豚E7

开瑞江豚E6

而宜宾凯翼汽车继6月净增270辆成绩排进行业13位之后,7月净增360辆、又前进一位。同属奇瑞集团的凯翼汽车,以开瑞江豚E5、E7车型申报了今年392批、394批的工信部新车公告。

市场份额方面,远程商用车本月份额21.24%,比去年同期增加7个百分点;五菱扬光市占率19.31%,下滑10%;长安汽车市场份额12.1%、增加1%;上汽大通份额增至8.58%、福田汽车市占率8.08%,均比同期提高4%以上;江铃汽车市占率5.08%同比增加超2%;森源汽车份额1.79%、凯翼汽车份额1.42%,都是净增长。

累计销量榜:

五菱/远程“争霸”

大通/福田换位

2025年1~7月,国内新能源轻客销量146045辆,增幅15.06%有所提速!

新能源轻客累计销量企业排名依次为五菱汽车、远程商用车、长安汽车(包括长安凯程、长安跨越)、瑞驰汽车、上汽大通、福田汽车、江铃汽车、开瑞新能源、东风汽车股份、贵州长江、鑫源汽车和森源汽车。

行业累计销量榜除了上汽大通和福田汽车第五、第六换位,其他排名与上月一致。

行业前十有6家增速跑赢大盘!其中江铃汽车、贵州长江、五菱扬光、上汽大通、福田汽车、长安汽车分别同比大涨90.81%、60.48%、59.32%、57.53%、44.19%和37.28%,森源汽车净增长,推动新能源轻客保持上升势头。

去年市场爆发的五菱,今年增幅连续回落;远程继续收复市场份额、保持争冠态势;长安销量1.8万辆、份额提升2%,前三争夺战更有悬念。

传统轻客强企上汽大通、福田汽车、江铃汽车保持两位数增长,同时抢占市场份额。

省级区域销量榜:

广东超2万 浙江/江苏过万

重庆/河南/安徽/云南/北京翻倍!

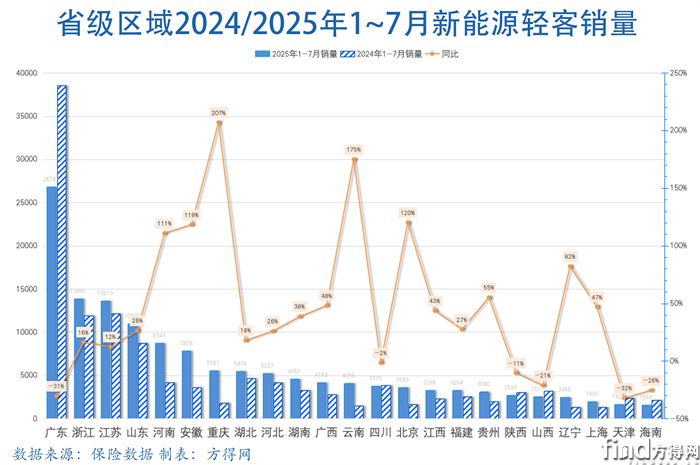

2025年1~7月,全国31省份(自治区、直辖市)新能源轻客市场,26个省份超1000辆、20个省份超2000辆。东南沿海区域保持领先,西部、中部、北部也出现高速增长的区域。

新能源轻客累计销量唯一超2万辆的广东,依然是独一档领跑全国;排在第二第三的浙江、江苏,累计超1.3万辆;排名第四的山东也接近1.1万辆,跑赢全国。

排在五六位的中部省份河南、安徽,累销分别达到8743、7828辆,实现翻倍增长;西南区域的重庆销量达到5561辆,同比增幅207%!云南4056,同比大涨175%!地处北方的北京、辽宁增长120%和87%,也表现优异。

新能源轻客渗透率63%

走向成熟期?

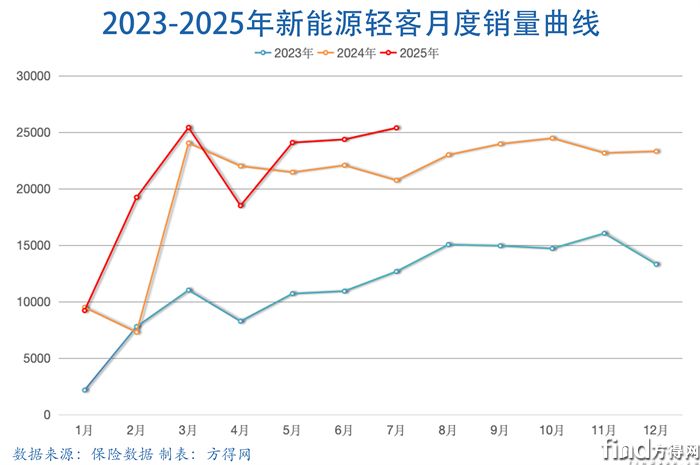

从最近市场走势来看,2024年3月~12月,新能源轻客月销量保持2万辆以上,涨势迅猛;进入2025年,经过一季度整体增长,4月明显向下,5月后又重新走势向上。7月25362辆成绩是历史第二高度。

2025年一季度直线上升、二季度呈现波动,新能源轻客市场还能继续保持高位吗?

公开信息显示,尽管有局地洪涝和连续高温等不利天气因素影响,但全国物流需求总量大、增势稳,物流供需保持适配增长。2025年7月制造业采购经理指数(PMI)为49.3%,非制造业商务活动指数50.1%、综合PMI产出指数为50.2%,三大指数均有所回落;而7月份中国物流业景气指数为50.5%,连续5个月位于扩张区间。其中,“以旧换新”国补政策连续发力,电商快递业务活跃度持续升高,电商快递业业务总量指数为69.3%,处于高景气区间。

方得网分析认为,2025年“以旧换新”、公共领域电动化、新能源汽车下乡、绿色货运配送示范工程及保险等相关政策,对于新能源轻客、尤其是M1类明窗版VAN市场起到长期支撑作用。从政策驱动步入市场化阶段,新能源轻客市场既受到季节性市场规律影响,也因外部经济环境承压。但城配物流行业持续向新能源、智能化方向发展,已经是大势所趋,新能源轻客全年整体市场前景仍然值得看好。

2024年1月至2025年7月,轻客市场19个月里有16个月渗透率超过50%,2025年已有5个月新能源渗透率超过60%,市场进入高速发展期的信号非常清晰。

值得关注的是,随着纯电轻客成为轻客市场主力,打开了下沉市场增长通道,不仅是新势力、跨界企业实现突破,传统轻客强企也明显加大在新能源转化,市场竞争越发激烈。

新能源轻客产品结构方面,明窗产品崛起,中VAN为主,大VAN集中在向7-8立方货厢容积升级;同时大电量、快充等渐成标配,醇氢电动、油电混动等新品出现,有力解决续航焦虑与补能低效等使用痛点,进一步丰富了适应不同场景的解决方案。

空间更大、续航更长、性价比更高的新能源轻客新品不断,新能源轻客市场逐渐走向成熟。但行业格局尚未固化,窗口期的机遇依然存在。

热门资讯

新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一方得网2025-08-17

新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一方得网2025-08-17 2028年重卡新能源占50%?李大开、曾毓群、师建华怎么说?方得网2025-08-18

2028年重卡新能源占50%?李大开、曾毓群、师建华怎么说?方得网2025-08-18 20000辆重卡!广西何地计划“引爆”氢能?互联网2025-08-18

20000辆重卡!广西何地计划“引爆”氢能?互联网2025-08-18 前7月新能源重卡销近10万辆!徐工/三一拼冠军 解放第三 份额增6% 联卡领涨本站 2025-08-16

前7月新能源重卡销近10万辆!徐工/三一拼冠军 解放第三 份额增6% 联卡领涨本站 2025-08-16 比亚迪商用车与京东汽车达成战略合作比亚迪商用车2025-08-14

比亚迪商用车与京东汽车达成战略合作比亚迪商用车2025-08-14

数据

更多>- 7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

- 新能源轻客7月涨22.4%!远程力压五菱重回王座!大通/福田上位!前十有新兵

- 徐工年内首冠!解放/陕汽/重汽份额攀升!7月充电重卡涨205%!

- 7月皮卡市场:长城份额超45% 郑州日产/长安增长 雷达同比大涨153.92%

- 新能源小微卡已7.1万辆 远程/奇瑞争第一 福田稳前三

- 新能源客车7月前十:宇通销冠 开沃空降第二 中车进前五

- 新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一

- 前7月新能源重卡销近10万辆!徐工/三一争冠

- 7月客车销量同比增长16.37% 宇通断层领跑

- 重汽超17万辆 解放/陕汽等超10万辆!重卡全年百万辆在望!

原创

更多>- 7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

- 新能源轻客7月涨22.4%!远程力压五菱重回王座!大通/福田上位!前十有新兵

- 徐工年内首冠!解放/陕汽/重汽份额攀升!7月充电重卡涨205%!

- 7月皮卡市场:长城份额超45% 郑州日产/长安增长 雷达同比大涨153.92%

- 法士特如何应对“内卷式”竞争?刘义这样说丨姚蔚七日谈

- 新能源小微卡已7.1万辆 远程/奇瑞争第一 福田稳前三

- 新能源客车7月前十:宇通销冠 开沃空降第二 中车进前五

- 2028年重卡新能源占50%?李大开、曾毓群、师建华怎么说?

- 新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一

- 河北钢厂物流用车80%是新能源重卡!30年老司机为何独选零一汽车?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网