2028年重卡新能源占50%?李大开、曾毓群、师建华怎么说?

方得网 原创

8月9日,《方得网》发表了李大开的独家供稿《新能源重卡三年内渗透率将破50%》。

李大开预测:2025年,新能源重卡渗透率预计将达到25%左右,2026年进一步提升至35%。2027年,渗透率则有望超过50%。

实际上,新能源重卡渗透率到2028年破50%,李大开不是第一个提,早在5月18日,在新一代重卡换电生态发布会上,宁德时代董事长、CEO曾毓群就表示:“根据我们的推测,未来三年,重卡新能源渗透率有望达到50%。”

此外,江汽集团商用车营销事业部党委副书记、副总经理余纪邦等也都明确提出:未来三年新能源商用车渗透率将突破50%。

京能新能源CEO刘五洲持同样观点,同时还指出:商用车电动化,预计5年左右就能达到乘用车过去10年的渗透水平。

中国电动汽车百人会副秘书长师建华师建华,也说过新能源商用车渗透率将达到50%,只不过时间节点是2030年。

重卡的新能源渗透率,2028年能达到50%吗?商用车电动化会5年走过乘用车10年的道路吗?

接下来,方得网会采访商用车行业的专家学者、整车以及关键零部件企业,共同探讨新能源重卡的发展速度和路径。

在这里,笔者抛砖引玉,从商用车与乘用车电动化的异同,投入和基础设施的变化,来谈谈笔者观点。

商用车本质是营运车辆

商用车是生产资料,是用来赚钱的,其本质类似乘用车的运营车辆。乘用车的营运车辆(包括出租车、网约车等)现在已经基本是新能源车的天下。原因很简单,新能源车的电费远低于油费,如果再用燃油车跑,已经无法赚钱。

同样,很多地方的城配物流车辆,越来越多也都是纯电动车。2025年,城配车辆的新能源渗透率已经达到50%,广东、海南等地更是超过60%。

在当前各行各业的钱都很难赚,极其内卷的情况下,当行业定价以新能源车辆运营成本为基准时,燃油车就很难再赚钱。这时,新用户不会再购买传统燃油车,老用户也会逐渐淘汰掉燃油车。

乘用车大部分用途是自用,情绪价值会左右一部分用户的选择,比如,有很多人有燃油车情结,这会让乘用车的新能源渗透率存在天花板。营运车辆则不同,不能赚钱的车一定会被淘汰,在营运车辆的某些细分领域、某些场景和地区,新能源渗透率没有天花板,未来有可能会接近100%。

正因为如此,商用车电动化5年走过乘用车10年的道路,完全有可能。重卡新能源化,最初是因为政策导向,比如碳积分碳交易以及环保限产等政策,让一些港口、钢厂、电厂等率先使用新能源,而如今则是运营成本导向,比如很多地区的拉煤车等已经开始全面转向新能源化。

资源全面转向新能源车

现在,基础设施、资本、企业、人才都向新能源领域流动。很多整车以及零部件企业,或者不再进行传统燃油车的新车型(新机型)研发,或者把大量的资源投入到新能源车型的研发中,这意味着,新能源重卡会比传统燃油重卡技术更新更快。

与此对应,燃油车未来的补能和维修,可能会越来越不便利。数据显示,国内许多加油站的柴油销量3年下降超过40%,这样会让一些民营加油站或者盈利能力不强的加油站难以为继,而很多维修站更是生意惨淡。数据显示,电动车维保频次比燃油车低34%,单车售后价值缩水近四成,直接导致中小维修店客户流失率超60%。当一些维修店退出后,燃油车的使用便利性也会降低。

未来的新能源重卡,不但自身性能越来越好——电池的能量密度更大、续航更长、充电更快、电耗更低,而且补能、维修也会更加便利。

减碳是燃油车上一把刀

对于燃油车来说,减碳始终是其头上一把刀。排放是燃油车的“原罪”,“3060”目标下,燃油车的生存空间会不断缩减。燃油车即使是在与新能源同等路权的情况下,也会因为排放升级而成本上升。当前,国七标准还未出台,但升级国七是确定的,不确定的只是时间。升级国七后,燃油车的成本一定也会上升。

根据北斗数据,今年7月份,新能源重卡增加1.62万辆,同比增长185%。1月至7月,新能源重卡累计增长8.22万辆,同比大增191%。现在,新能源重卡的渗透率已经超过25%,提前完成了李大开所说的2025年重卡新能源渗透率25%的目标。

几年前,重卡行业普遍认为,重卡因为运距长、电池重等特点难以新能源化,但是,伴随着电池能量密度提升、超充和兆瓦快充技术普及以及电池价格下降,已经有越来越多场景使用新能源重卡。“因为看见,所以相信”,但越来越多人“相信”重卡可以新能源化,就会让重卡新能源化成为趋势,势不可挡和不可逆。

商用车上下游行业究竟如何看待这个产业的电动化速度呢?请关注方得网后续报道。

热门资讯

江铃E路达Max 城配司机的“全能电卡”来了 #江铃轻卡

互联网2026-01-23 东风途逸T7汽油双排 拉货载人两不误 创富效率翻倍 #东风途逸 #东风途逸T7互联网2025-12-25

东风途逸T7汽油双排 拉货载人两不误 创富效率翻倍 #东风途逸 #东风途逸T7互联网2025-12-25江铃蓝鲸大马力 轻卡界的“六边形战士” #江铃轻卡

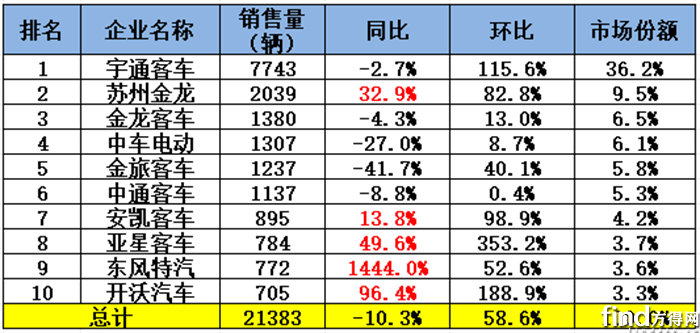

互联网2026-01-23 2025客车销量榜终极揭晓:宇通稳霸第一 6家企业座次飙升 黑马暴增1444%方得网2026-01-22

2025客车销量榜终极揭晓:宇通稳霸第一 6家企业座次飙升 黑马暴增1444%方得网2026-01-22 2025新能源客车出口销1.7万辆!比亚迪领跑 中通涨245% 黑马暴涨1311%方得网2026-01-23

2025新能源客车出口销1.7万辆!比亚迪领跑 中通涨245% 黑马暴涨1311%方得网2026-01-23

数据

更多>- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

- 2025新能源小微卡增35% 前十换位!远程连冠 奇瑞/福田争第二 江铃前十

- 2025新能源客车出口1.7万辆 比亚迪领跑 中通涨245% 黑马暴涨1311%

- 2025客车销量榜终极揭晓:宇通稳霸第一 6家企业座次飙升 黑马暴增1444%

- 老大汇川地盘被谁瓜分?2025新能源物流车电机十强揭秘!

- 宇通霸榜 中通增速“冠军” 安凯前十!新能源客车2025年销6.5万辆

- 2025新能源物流车电池十强:宁德时代地位松动,谁在猛追?

- 2025轻卡202万辆收官!福田46万断崖领跑 重汽/远程双增长谁家大涨231%?

- 新能源轻卡2025前十有变!福田份额领涨 江淮前三 重汽进前五 比亚迪年升7

- 新能源牵引车2025年销18万辆!解放/徐工争冠 福田/陕汽增幅超300%

原创

更多>- 宁德时代天行Ⅱ来了! 30万广东用户最低“充电7折”!

- 2025新能源重卡电机十强:绿控夺冠!三一冲进第二!谁掉队?

- 2025新能源小微卡增35% 前十换位!远程连冠 奇瑞/福田争第二 江铃前十

- 玉柴集团2025年销量破60万台!2026年挑战70万台!

- 2025新能源客车出口1.7万辆 比亚迪领跑 中通涨245% 黑马暴涨1311%

- 江铃两款重载轻卡上市!70吨极限挑战刷新认知!

- 2025客车销量榜终极揭晓:宇通稳霸第一 6家企业座次飙升 黑马暴增1444%

- 徐工新能源重卡劲销3.5万辆 连续三年行业销冠做对了什么?

- 老大汇川地盘被谁瓜分?2025新能源物流车电机十强揭秘!

- 2026年挑战3.8万辆目标!陕汽商用车2026要聚焦细分市场 就看这三款新品!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网