7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

方得网 原创

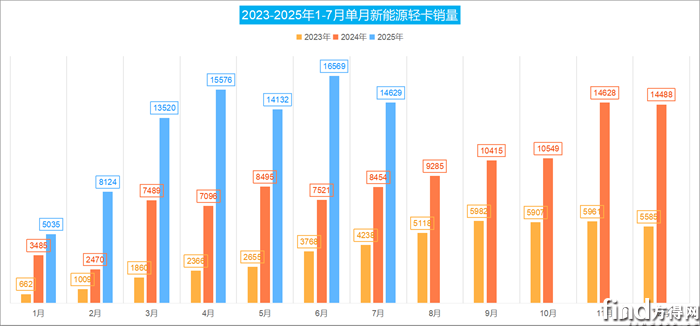

7月新能源轻卡继续增长!销量1.5万辆,同比增长73%。

据保险数据显示,2025年7月,新能源轻卡(3.5-6t保险数,下同)销量1.5万辆,环比上月下降12%,同比去年(8454辆)增长73%。

与去年同期相比,前十格局大变。前五企业三家位次变化,有家企业连跳9级上位,前十争夺战打响。

7月新能源轻卡市场有何亮点?具体请看方得网报道。

7月销量增73% 环比下降12%

与整体轻卡市场走势一样,新能源轻卡7月环比也有小幅下降。

数据显示,2025年7月,新能源轻卡销量1.5万辆,同比增长73%,环比下降12%。

纵观2022-2025年前7月新能源轻卡销售走势可见,2025年一季度,新能源轻卡单月销量远高于2024年同期,且是直线上升态势。2025年二季度销量同样维持了高销量,单月销量月月破万,呈现V自走势。这都与2025年轻卡市场相同。其中,7月虽环比下降,但同比仍保持了高增长。

从过去两年新能源轻卡销量份额增长走势来看,下半年的销量要高于上半年销量,四季度更是能达到翻倍增长的态势。所以,根据往年销量测算,2025年四季度单月销量或将突破2万辆,全年销量有望突破15万辆。

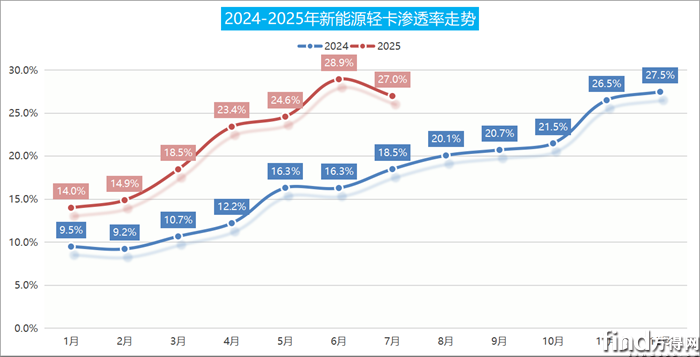

方得网分析认为,新能源轻卡同比增长主要原因仍是行业渗透率低,其占整体轻卡市场份额仍然未突破30%,2024年整体渗透率为17.7%,2025年1-7月则达到22%,仍旧处于加速膨胀态势。前五企业则在一年中换位明显,市场格局并未落定,竞争激烈程度较大。

随之而来的是,在地方路权和补贴政策影响下,2025年的市场混战更加激烈,各大企业卷价格,卷性价比,从而刺激了市场销量。

方得网采访到四川地区的新能源卡车经销商,他表示,“现在新能源货车可以随时进城,蓝牌不行,所以很多原先跑蓝牌轻卡的用户换新能源轻卡。”广东深圳新能源轻卡经销商则表示,“虽然新能源轻卡渗透率在上升,但卖车比之前更难。车型同质化很严重,电量也越来越大。价格卷,质量卷,售后也卷。打到现在就是在打性价比。很多用户都表示,电车只值10万左右,超过15万的电车不如买油车。”

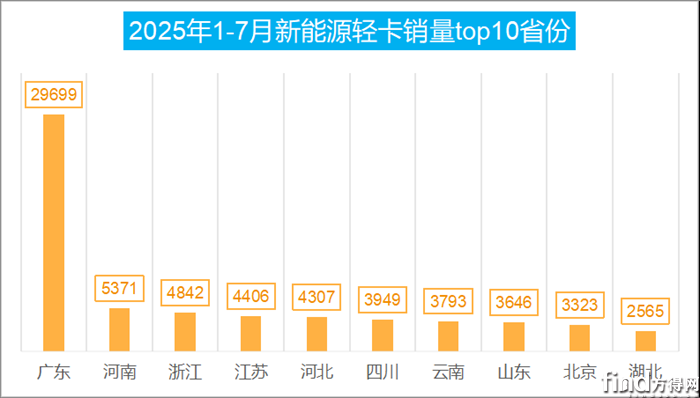

另外,从新能源轻卡销售地区来看,1-7月,广东、河南、浙江为销量TOP3省份。这其中,深圳市、广州市、佛山市位居新能源轻卡销量前十城市。

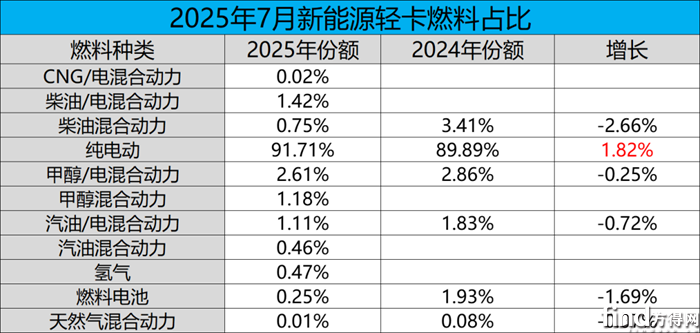

新能源轻卡车型燃料分布也有较大变化。其中,纯电轻卡销售8万辆,相比2024年同期增长1.82%,也是唯一份额增长的细分车型。

远程/福田争第一

重汽连跳9级

比亚迪暴涨159%稳前十

2025年7月,在新能源轻卡同比增长73%的背景下,哪些企业有着超越行业的表现?

从竞争格局来看,新能源轻卡市场向着双超多强态势发展。相比2024年7月,2025年7月,新能源轻卡前十榜单,前五换位明显。

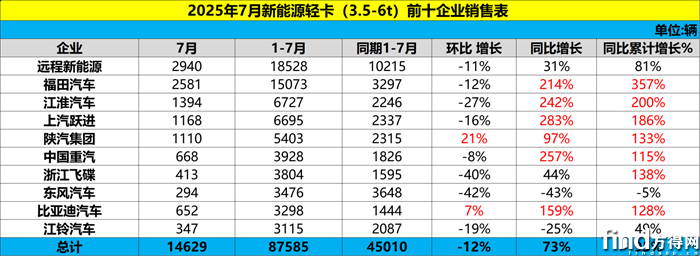

2024年7月行业前五为远程新能源商用车、福田(包含北汽福田、河南福田)、陕汽、潍柴(包含潍柴新能源、山东制造)。2025年7月,远程新能源商用车继续领跑,福田稳坐第二,江淮晋级前三,跃进进入第四,陕汽位居第五。

具体来看,7月,远程新能源商用车(包括江西吉利、山东唐骏、吉利四川)月度销量近3000辆,一路领跑。福田单月销量2581辆紧随其后。

福田以销量2581辆、同比增长357%的成绩,稳居新能源轻卡行业第二,与第一差距越来越小。

江淮以1394辆的单月销量位居第三,同比增长200%。值得一提的是,江淮2025年新能源轻卡市场增长尤为明显,从2024年同期的第八名上升至前三。

上汽跃进则以同比186%的增幅跃居第四。跃进是前五企业中一年中“跳级”位次最高的企业,2024年7月,跃进位居行业第10,一年中位次上升了6位。

陕汽集团以1110辆位居行业第五,同比增长133%,超越行业。可以看出前五月销量都在1000辆以上。

重汽(重汽济南、重汽王牌、重汽海西)以单月668辆销量位居行业第6。重汽也是2025年增长较为明显的企业,不仅单月销量增幅超越大盘,整体销量也进了一名,位居行业第六。

比亚迪汽车单月销量也达到了600辆以上,相差很小。2024年同期,比亚迪汽车位居行业13位,一年中,比亚迪位次上升6位,杀进前十。

从同比增幅来看,7月有6家企业同比增长超过行业增幅,分别为福田、江淮、跃进、陕汽、重汽和比亚迪。其中,福田同比增长357%,行业最高。

从累计销量来看,1-7月,新能源轻卡市场销量冠军仍是远程新能源商用车,它也是唯一一家累计销量超1.8万辆的企业。紧随其后的是福田汽车累计销量1.5万辆。6000辆以上的企业有江淮、跃进。陕汽累计销量5403辆,成为“中位”断层。前十后几位企业都超过3000辆,其中重汽、飞碟之间差距较小。

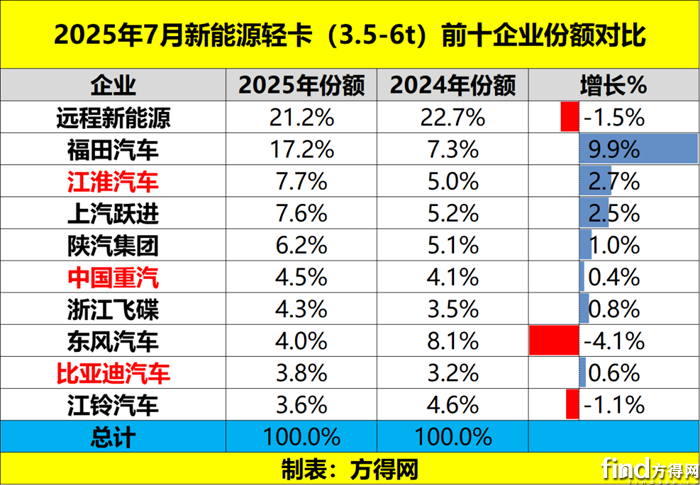

从7月份额来看,远程作为2023、2024年、2025年连冠,持续领先,份额达到21%,但份额相比之前有明显下降。第二位的福田快速崛起,份额增长了近10%,大有追赶第一的势头。第三的江淮和第四的跃进份额也相差很小,这两家也是2025年份额增长很明显的企业。

从累计份额上看,1-7月,新能源轻卡前五位企业份额相较同期大幅增长(由48%增长至60%),可以看出前五企业均为老牌轻卡企业或者是背靠集团资源的黑马企业,在这个竞争激烈的市场抗压能力更强,更能快速适应市场多变的需求。

前十企业合计份额达到80%,相比去年同期69%,前十份额增长11%,则说明行业集中度增长。

此外,2025年,轻卡行业前十最后一席还有很多有力竞争者,如潍柴新能源、庆铃、徐工、宇通、一汽解放等,这几家的累计销量都在2500辆左右,且这几家销量与第十位差距不过几百辆,竞争十分激烈。

尤其是,潍柴、庆铃和徐工与第十位相差更小,三四季度抓住机遇反超完全有可能。

以往年走势来看,2025年全年新能源轻卡有望突破15万辆。市场竞争格局以及前十争夺战也将进入白热化,结果如何,值得期待。

热门资讯

新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一方得网2025-08-17

新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一方得网2025-08-17 2028年重卡新能源占50%?李大开、曾毓群、师建华怎么说?方得网2025-08-18

2028年重卡新能源占50%?李大开、曾毓群、师建华怎么说?方得网2025-08-18 20000辆重卡!广西何地计划“引爆”氢能?互联网2025-08-18

20000辆重卡!广西何地计划“引爆”氢能?互联网2025-08-18 前7月新能源重卡销近10万辆!徐工/三一拼冠军 解放第三 份额增6% 联卡领涨本站 2025-08-16

前7月新能源重卡销近10万辆!徐工/三一拼冠军 解放第三 份额增6% 联卡领涨本站 2025-08-16 比亚迪商用车与京东汽车达成战略合作比亚迪商用车2025-08-14

比亚迪商用车与京东汽车达成战略合作比亚迪商用车2025-08-14

数据

更多>- 7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

- 新能源轻客7月涨22.4%!远程力压五菱重回王座!大通/福田上位!前十有新兵

- 徐工年内首冠!解放/陕汽/重汽份额攀升!7月充电重卡涨205%!

- 7月皮卡市场:长城份额超45% 郑州日产/长安增长 雷达同比大涨153.92%

- 新能源小微卡已7.1万辆 远程/奇瑞争第一 福田稳前三

- 新能源客车7月前十:宇通销冠 开沃空降第二 中车进前五

- 新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一

- 前7月新能源重卡销近10万辆!徐工/三一争冠

- 7月客车销量同比增长16.37% 宇通断层领跑

- 重汽超17万辆 解放/陕汽等超10万辆!重卡全年百万辆在望!

原创

更多>- 7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

- 新能源轻客7月涨22.4%!远程力压五菱重回王座!大通/福田上位!前十有新兵

- 徐工年内首冠!解放/陕汽/重汽份额攀升!7月充电重卡涨205%!

- 7月皮卡市场:长城份额超45% 郑州日产/长安增长 雷达同比大涨153.92%

- 法士特如何应对“内卷式”竞争?刘义这样说丨姚蔚七日谈

- 新能源小微卡已7.1万辆 远程/奇瑞争第一 福田稳前三

- 新能源客车7月前十:宇通销冠 开沃空降第二 中车进前五

- 2028年重卡新能源占50%?李大开、曾毓群、师建华怎么说?

- 新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一

- 河北钢厂物流用车80%是新能源重卡!30年老司机为何独选零一汽车?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网