重汽二连冠!陕汽/解放/红岩谁亚军?8月自卸车微涨6%!

方得网舒慕虞

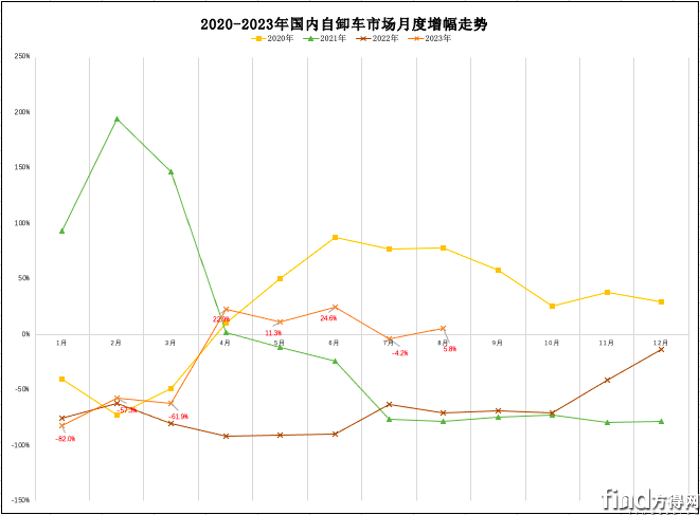

8月,自卸车行业继续环比下跌19%,市场复苏乏力。

方得网独家获得开票数据,8月,国内自卸车行业销量为1350辆,同比增长5.8%,环比下跌19.3%;1-8月,自卸车行业累计销量1.7万辆,较去年同期净减少9971辆,同比累计下滑37.5%。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据;因统计口径有所调整,本期涉及到的往期数据与此前报道的略有所出入。)

8月销量创年内次低

8月,自卸车行业销量再度环比下跌19.3%,市场复苏较为艰难。

在重卡行业整体市场较好增长下,8月,国内自卸车行业依然萎靡不振。在结束“23连降”后,今年4月,国内自卸车行业销量首次“由负转正”增长,但涨幅依然低于重卡行业平均增速。经过3个月销量同比上涨,7月自卸车市场再度同比下滑4.2%,环比大幅下跌35.3%;8月市场重回同比正增长态势,但环比销量再度下滑19.3%,单月销量为年内第二低,市场复苏步履艰难。

与自卸车行业息息相关的挖机行业,国内需求更是大幅下滑。据中国工程机械工业协会的统计,8月,全国销售各类挖掘机1.3万台,同比降低 27.5%。其中,国内挖掘机销售 5669台,同比下滑37.7%。

自卸车行业低迷,与房地产不景气紧密相关。国家统计局数据显示,从供应端看,今年1-8月,全国房地产开发投资76900亿元,同比下降8.8%,其中,住宅投资58425亿元,下降8.0%。同期,房企新开工面积和施工面积继续下降。

当前房地产行业处于相对低迷阶段,大幅降低了自卸车购置需求。据南京市渣土处置协会某领导反映,据截至2023年7月底统计数据,整个南京自卸车保有量为1.2万辆,在运营中的车辆数量仅3成左右,7成左右自卸车因无活可干基本处于停运状态。

8月:重汽“二连冠”

从单月销量来看,8月,重汽、陕汽、红岩、解放、柳汽,5家企业依次霸居国内自卸车销量前5强,与往月前5强榜单座次差异较大;无一家企业单月销量超1000辆;仅3家前5强企业自卸车销量为正增长,重汽涨幅最高;前5强合计份额下降,市场集中度减弱。

从行业排名来看,8月,重汽夺得单月销量冠军。开票数据显示,8月,重汽自卸车国内销量372辆,同比增长63.2%,在前5强中涨幅最高;市占率高达27.6%,较去年同期份额扩大9.7个百分点,连续两个单月销量第一,夺得“二连冠”。其中,重汽卡销公司销自卸车256辆,济南商用车销自卸车116辆。

8月,陕汽保持行业第二,红岩重回行业前三。开票数据显示,8月,陕汽自卸车销量191辆,同比增长6.7%,市占率14.1%,保持行业第二;红岩自卸车销量180辆,同比下降10%,市占率13.3%,位居行业第三。

从市场集中度来看,8月,前5强合计份额下降,行业集中度减弱。开票数据显示,8月,前5强企业自卸车销量合计1066辆,合计份额高达79%,较上年同期份额减少5.1个百分点,市场集中度减弱。

前8月:重汽站上榜首

从累计销量来看,前8月,重汽、陕汽、解放、红岩、柳汽,5家头部企业依次霸居国内自卸车销量前5强;前5强企业自卸车累计销量均已超千辆;仅重汽一家累计销量为同比正增长,其余4家企业累计销量仍为负增长;前5强合计份额上升,市场集中度持续增强。

前8月,重汽自卸车累计销量排名第一,再夺冠军之位。开票数据显示,1-8月,重汽自卸车累计销量为4024辆,与行业第二拉开634辆的差距;同比累计增长13%,是前5强中唯一实现同比正增长的企业;市占率高达24.2%,占整体市场份额近1/4,再度成为行业销量冠军。

前8月,陕汽位居行业第二,解放、红岩争夺行业季军之位十分激烈。开票数据显示,1-8月,陕汽自卸车累计销量为3390辆,市占率20.4%,占整体市场份额超1/5,位居行业第二;解放自卸车累计销量为2236辆,市占率13.4%,位居行业第三;红岩自卸车累计销量为2171辆,与行业第三差距较小,市占率13.1%,位居行业第四。

前8月,柳汽位居行业第五。开票数据显示,1-8月,柳汽自卸车累计销量为1768辆,市占率10.6%,较上年同期份额扩大3.3个百分点,位居行业第五。

从市场集中度来看,前8月,前5强企业自卸车合计份额上升,市场集中度增强。开票数据显示,1-8月,前5强企业自卸车合计销量1.4万辆,合计份额81.7%,较上年同期份额扩大8.3个百分点,市场集中度增强。

7-8月,自卸车行业单月销量均不足2000辆,市场复苏不及预期。不过,随着国家及各地政府的下一轮宽松政策实施,房地产行业景气度有望回升,对工程自卸车需求或迎来边际改善,自卸车市场需求有望缓慢恢复。

热门资讯

商用车动力电池6月猛增81%!宁德时代又涨5成 中创新航/比亚迪/国轩涨100%!方得网2026-07-20

商用车动力电池6月猛增81%!宁德时代又涨5成 中创新航/比亚迪/国轩涨100%!方得网2026-07-20 重汽夺冠 潍柴霸榜!山东重工商用车板块半年战绩解读!方得网2026-07-20

重汽夺冠 潍柴霸榜!山东重工商用车板块半年战绩解读!方得网2026-07-20 一边鼓励,一边加税 新能源重卡往哪里走?丨姚蔚七日谈方得网2026-07-19

一边鼓励,一边加税 新能源重卡往哪里走?丨姚蔚七日谈方得网2026-07-19 对话广汽领程柯善君:新政风口下,新能源重卡该如何准备?方得网2026-07-18

对话广汽领程柯善君:新政风口下,新能源重卡该如何准备?方得网2026-07-18 绿控夺冠!重汽/福田飙升! 前6月新能源重卡电机十强变阵!方得网2026-07-22

绿控夺冠!重汽/福田飙升! 前6月新能源重卡电机十强变阵!方得网2026-07-22

数据

更多>- 远程夺冠 重汽进前四 谁出局?前6月新能源轻卡电机十强洗牌!

- 6月新能源小微卡增97%!远程断崖第一 菱势暴涨337%进前三 比亚迪杀进前七

- 绿控夺冠!重汽/福田飙升! 前6月新能源重卡电机十强变阵!

- 新能源轻客6月大涨49%!远程半年3.7万领跑!

- 上半年新能源重卡洗牌:重汽夺冠!一新势力千倍暴涨!

- 潍柴48万领跑 玉柴增13%直追 全柴前三 东风康明斯进前六 上半年柴油机增10.7

- 重汽第一 解放涨39% 它领涨111% 江淮第七!6月牵引车涨23%

- 福田断层第一 东风/江淮争第二 远程杀进第四!6月轻卡劲增10%

- 客车出口6月环增31% 前十有变!宇通横扫 欧辉升第五 黑马暴增

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

原创

更多>- 5大路线越南首次集体亮相!潍柴拿出全场景绿色智能中国方案

- 中通客车2026全球合作伙伴大会(河内)成功举行

- 远程夺冠 重汽进前四 谁出局?前6月新能源轻卡电机十强洗牌!

- “幸福卡车”获国家级奖项!东风商用车定义高质量发展新高度

- 敢为人先!三一重卡开行业先例,挑战国内唯一“双极限”FIA赛道

- 6月新能源小微卡增97%!远程断崖第一 菱势暴涨337%进前三 比亚迪杀进前七

- 绿控夺冠!重汽/福田飙升! 前6月新能源重卡电机十强变阵!

- 调查:取消车船税免征权,对新能源重卡影响多大?

- 新能源轻客6月大涨49%!远程半年3.7万领跑!

- 重汽夺冠 潍柴霸榜!山东重工商用车板块半年战绩解读!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网