前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

方得网 原创

新能源重卡电机十强格局,前5月有哪些变化?

据交强险数据显示,1-5月,新能源重卡累销10.2万辆,同比增长67.4%,在重卡市场的渗透率从去年同期的21.5%攀至30.9%,上升9.4个百分点。

随着赛道持续扩容,作为车辆“心脏”的动力电机,前5月市场格局有哪些变化?

请看方得网带来的最新数据。

(注:本文指的装机量及配套量,为上险车辆的配套量,非配套商的出货量,反映实际终端配套情况。)

十强排位有变

与2025年度排名相比,2026年前5月的电机十强榜单有不小变动,头部阵营上演“速度与激情”。

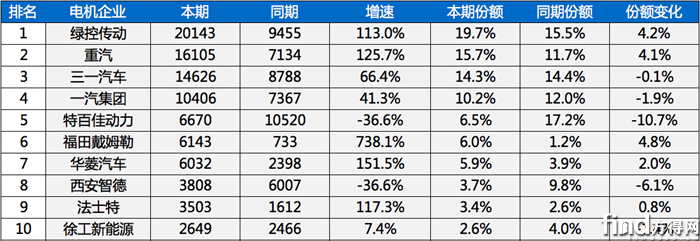

前5月,绿控传动守住冠军之位,且地盘持续扩大。数据显示,1-5月,其以2万台的装机量稳居榜首,同比暴涨113%,市场份额高达19.7%,较同期的15.5%扩大4.2个百分点。作为第三方独立电机供应商的绝对龙头,绿控连续多年领跑行业,冠军地位愈发稳固。

最大的变化来自重汽。2025年度排名中,重汽电机位列第五,而2026年前5月,其装机量达到1.6万台,同比暴涨125.7%,市场份额从11.7%跃至15.7%,超越三一和特百佳,跃居行业第二。这一跃升背后,是中国重汽在新能源重卡市场的强势放量,其前5月以200%的高涨幅累销1.5万辆,稳居行业第一,自研电机同步放量。

前5月,三一以1.5万台的装机量位列第三,同比增长66.4%,份额14.3%与去年同期基本持平。虽然排名被重汽超越,但三一电机100%自用于三一整车,依托集团销量支撑,稳居第一梯队。

前5月,解放以1万台的装机量排名第四,同比增长41.3%,份额10.2%;特百佳动力以6670台累销量位列第五,同比下滑36.6%,市场份额从17.2%降至6.5%。这背后,主要有不少产品走的贴牌配套,其销量不计在上险销量中,因此影响到销量表现。

第六至第十名的电机商,市场表现也有所不同。数据显示,1-5月,福田戴姆勒以6143台、738.1%的增速成为最大黑马;华菱汽车6032台、增速151.5%;西安智德3808台、下滑36.6%;法士特3503台、增长117.3%;徐工新能源2649台、微增7.4%。

五强占七成份额

前5月的电机市场,“强者愈强”的趋势愈发明显,前5强吞下近七成份额。

数据显示,1-5月,前五强电机企业——绿控、重汽、三一、一汽、特百佳,合计装机量达到6.8万台,合计市场份额高达66.4%;前十强合计份额则达到88.1% 。这意味着,前五强吃掉近7成市场,前十强则垄断近9成份额。

对比2025年度前五强69.1%的份额,虽然前5月数据略低,但考虑到年度数据的完整性,集中趋势仍在延续。尤其是主机厂系电机品牌——重汽、三一、解放,依托集团内部配套优势,装机量增速普遍跑赢行业,市场份额快速扩张。

这一格局与内燃机时代柴油机市场高度集中的发展路径相似,新能源重卡电机行业正在加速走向“寡头竞争”阶段。

配套关系如何?

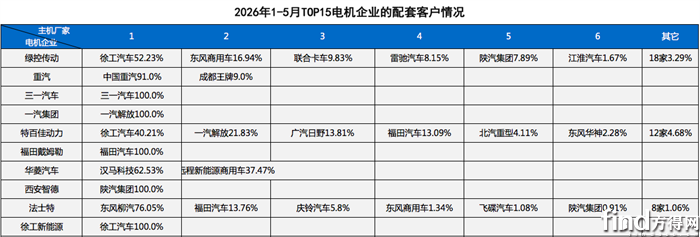

前五强电机企业的配套关系,主要有两重特征:一是自主深化;二是开放共生。

绿控传动作为最大的独立电机供应商,客户网络极为广泛。据交强险数据显示,前5月,其主要配套车企包括:徐工汽车占其总配套量的52.2%、东风商用车占16.9%、联合卡车占9.8%,其余21家合计21%。目前,有2/3的主机厂都在使用绿控的电机,这种“广撒网”的客户结构,是其稳坐冠军宝座的核心护城河。

重汽电机则几乎全部自用于集团内部——中国重汽占91%,成都王牌占9%。这种极高的自配率,反映出中国重汽在核心三电领域“自主可控”的战略决心,也是其电机装机量飙升的直接推手。

三一电机,也是100%自用于三一整车。作为最早布局自研电机的主机厂之一,三一实现了从整车到核心零部件的完全自主闭环,因此在市场中一直保持着较强的竞争力。

一汽集团电机同样以自配为主——一汽解放占其配套量的100%。集团内部配套的稳定性,为一汽电机的持续放量提供了坚实保障。

特百佳动力作为另一家重要的独立电机供应商,客户结构相对集中:徐工汽车占40.2%、一汽解放占21.8%、广汽日野占13.8%、福田汽车占13.1%,其余14家份额约合占10%左右。不过,有部分车企采购特百佳电机,走的是贴牌渠道,在交强险数据中无法体现。

前5月的新能源重卡电机市场,看似格局初定,实则暗流涌动。重汽的飙升、福田与华菱的爆发,每一个数字背后,都是企业战略与执行力的真实投射。

下半年前十强排名,或许又会有不小的变化。方得网将持续关注。

热门资讯

调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?方得网2026-06-22

调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?方得网2026-06-22 宇通翻倍涨 安凯涨186% 谁猛涨1166%?5月新能源客车出口涨10%方得网2026-06-20

宇通翻倍涨 安凯涨186% 谁猛涨1166%?5月新能源客车出口涨10%方得网2026-06-20 6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24

6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24 混动重卡前5月占比仅1%!这条路是“死胡同”吗?方得网2026-06-20

混动重卡前5月占比仅1%!这条路是“死胡同”吗?方得网2026-06-20 调查:电池提价!新能源重卡将集体涨价?涨几成?方得网2026-06-23

调查:电池提价!新能源重卡将集体涨价?涨几成?方得网2026-06-23

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 调查:电池提价!新能源重卡将集体涨价?涨几成?

- 调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?

- 读完11部委新政才懂:零一汽车,踩中了所有风口

- 混动重卡前5月占比仅1%!这条路是“死胡同”吗?

- 辽宁孟庆涛为啥偏选燃油重卡?

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 构建全链条出海生态!鑫源汽车为中国智造扎根海外打出新样本

- 加氢15分钟跑超1000公里!福田卡文神舟携航天级液氢系统亮相FCVC

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网