宇通 中通 海格居前三!千辆即进前10强!前5月客车行业大分化?

方得网 舒慕虞

受补贴退坡影响,前5月,国内客车市场整体销量下滑,且千辆即可进入行业前10强,前10强阵营中各家企业表现出较较大分化。

据中国客车统计信息网35家企业统计数据显示,2019年前5月,国内6米以上客车销量为48405辆,比去年同期的53469辆下滑9.5%,降幅进一步扩大,颓势难挡。

其中,座位客车销量为20687辆,同比累计下滑2.8%,占比42.7%;公交客车销量为25091辆,同比累计下滑12.4%,占比51.8%。

在整体市场下滑态势中,前10强阵营中各家企业表现呈现出较大分化——宇通、中通、海格(苏州金龙)、欧辉、安凯、亚星等企业仍稳中有升;厦门金龙、金旅等企业则下滑较大。

请看来自方得网的最新数据分析。

整体市场下滑近1成

数家老牌企业逆市增长

1-5月,国内6米以上客车销量为48405辆,比去年同期缩减5064辆,同比下滑9.5%。这样的下滑态势中,前10强阵营中各家企业表现出现较大分化,整体市场呈现出五大看点。

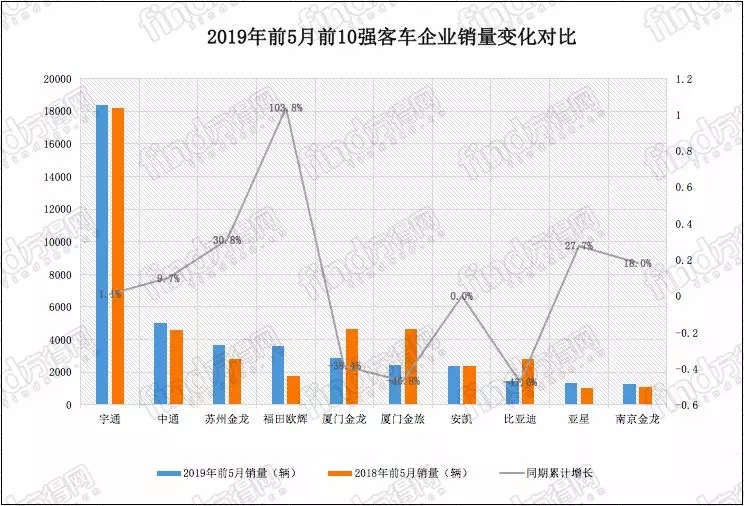

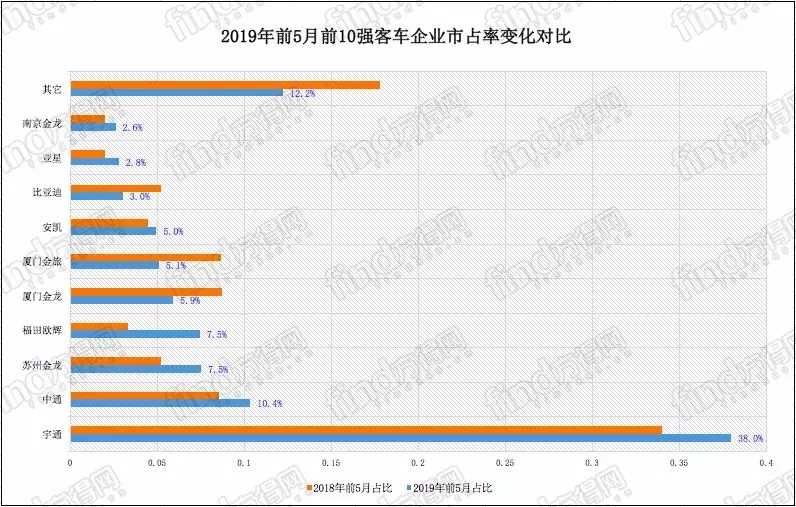

看点一,宇通继续领跑行业,高基数销量上保持逆市“正增长”。数据显示,1-5月,宇通一马当先,其6米以上客车销量为18382辆,在高销量基数上仍同比去年逆市增长1.1%,相当难得;市场份额高达38%,比去年同期份额(34%)增加4个百分点,蚕食掉三分之一以上市场,地位难以撼动。

看点二,中通晋升为行业第二。1-5月,中通6米以上客车销量为5012辆,超过厦门金龙、厦门金旅,在6米以上客车市场排名第二;其市场份额达到10.4%,比去年同期份额提升1.8个百分点。

看点三,欧辉逆市暴涨1倍。1-5月,福田欧辉6米以上客车销量为3613辆,比去年同期的1773辆增长103.8%,在前10强中增幅排名第一;其市场排名从第八位跃至第四位,超过三龙、安凯等企业。

看点四,前10强企业表现有所分化,老牌企业强于新兴企业,明显“姜还是老的辣”。1-5月,老牌企业占去前10强阵营8个席位,且宇通、中通、海格、欧辉、亚星等老牌企业均做到逆市“正增长”;以新能源产品为主的新兴企业,仅比亚迪、南京金龙两家企业进入前10强队列,且不少企业出现较大下滑。

看点五,市场集中度加强。前5月,前10强客车企业合计份额为87.8%,比起去年同期份额(82.2%)提高5.6个百分点,市场集中度不断加强,马太效应增强。其中,宇通、中通、海格、欧辉四家企业份额提升均超过1个百分点,市场表现突出。

总得来看,相比起以新能源车为主的新兴企业,老牌客车企业在前5月下滑市场中明显更抗压,不少企业做到逆市增长。

座位客车微降2.8%

前5强清一色老牌企业

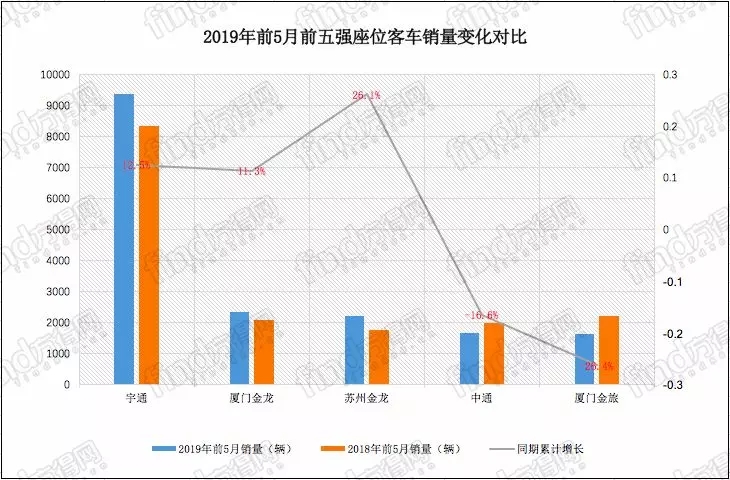

在整体市场行情不乐观下,前5月,国内6米以上座位客车销量为20687辆,比去年同期21278辆微降2.8%,下滑幅度低于整体市场,反映出高铁对座位客车的影响在逐渐降低;其在6米以上客车市场占比42.7%,比去年同期份额(39.8%)提升2.9个百分点,占比扩大化。

众所周知,座位客车是客车市场上附加值较高的产品,这类车辆销量的增长对企业的利润贡献最大,因此,一直以来座位客车就非常受企业的重视。而座位客车在销量中所占比重,也往往能表现出一家企业的经营质量。

在座位客车整体下滑的态势下,“二通三龙”五家老牌企业表现相对较好。数据显示,1-5月,宇通、厦门金龙、苏州金龙、中通、厦门金旅,是座位客车市场中仅有销量过千辆的五家企业(千辆即可进前5强),这反映出老牌企业在座位客车市场更占优势。

在前5强中,有3家企业更是逆市实现两位数的增长。1-5月,宇通、厦门金龙、苏州金龙,三家企业6米以上座位客车销量分别为9381辆、2312辆、2202辆,分别同比累计增长12.5%、11.3%、26.1%。其中,苏州金龙增幅最高。

从市场集中度来看,座位客车行业集中度日益提升。数据显示,1-5月,前5强座位客车企业合计销量达到17148辆,合计份额为82.9%,比去年同期份额(76.7%)提升6.2个百分点,马太效应增强。

此外,还值得关注的一点是,东家更换为潍柴后的亚星,在座位客车市场上升势头明显。1-5月,亚星6米以上座位客车销量为818辆,比起去年同期的197辆增长414.7%,暴涨4倍多,反映出其发展得相当好。

公交客车降幅超1成

仅6家企业销量过千辆

受新能源补贴退坡影响,公交客车市场下滑程度明显高于座位客车市场,仅6家企业销量过千辆,进入公交客车市场前6强阵营。

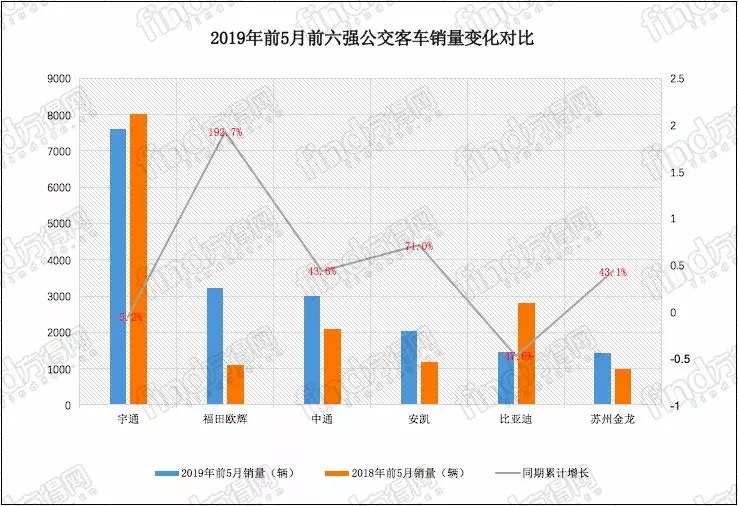

数据显示,前5月,国内6米以上公交客车销量为25091辆,比去年同期28656辆下滑12.4%%,下滑幅度高于整体市场,反映出新能源补贴退坡带来需求下降;其在6米以上客车市场占比51.8%,比去年同期份额(53.6%)减少1.8个百分点,市场份额萎缩。

在公交客车前6强,老牌企业占着5席,占有绝对优势。数据显示,1-5月,宇通、欧辉、中通、安凯、比亚迪、海格均以千辆以上销量,进入公交客车市场前6强阵营,除了比亚迪以外,其余5家企业均为老牌客车企业,这反映出老牌企业受补贴退坡影响较小。

从增长情况来看,前6强中,欧辉的增幅最高。1-5月,欧辉6米以上公交客车销量为3211辆,比去年同期1097辆暴涨192.7%;在细分市场排名跃至第二位;其市场份额达到12.8%,上升9个百分点。这一暴涨的背后存在大单因素——今年3月,2790辆欧辉新能源客车交付北京公交。

除了欧辉暴涨外,中通、安凯、海格三家前6强企业也走出超4成的高增长。1-5月,中通、安凯、海格的6米以上公交客车销量分别为2992辆、2025辆、1427辆,分别逆市增长43.6%、71%、43.1%,三家企业增长势头良好。

受新能源客车大幅退坡影响,前5月,多数企业公交车销量出现较大下滑。在前6强中,行业老大宇通、及新兴势力比亚迪的前5月公交车销量陷入不同程度的下滑;厦门金龙、厦门金旅、亚星等企业则下滑程度相当大。

从统计数据来看,今年前5月客车市场很残酷,无论强者还是弱者,都在不同程度上受到了市场下滑的冲击,甚至有不少企业遭遇销量大滑坡。此次,相比起新兴企业,老牌企业的抗压能力明显较强。

未来几个月,客车市场能否转阴为晴?客车行业格局是否会发生更大变化?方得网将持续关注。

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

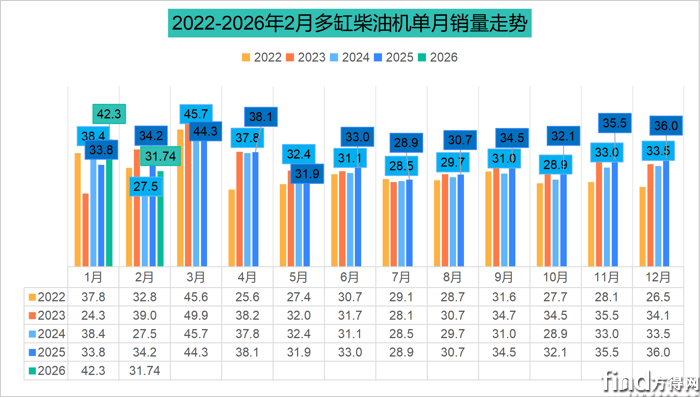

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14

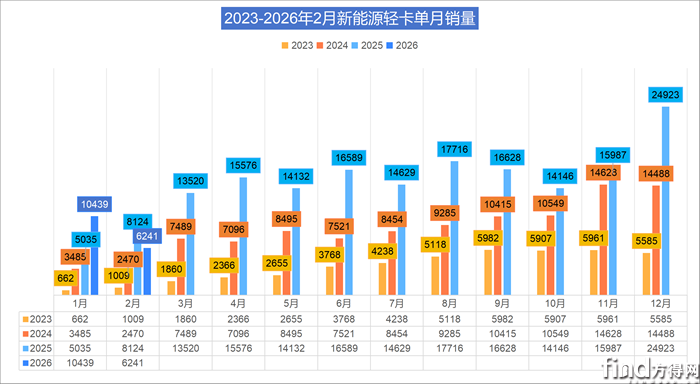

前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

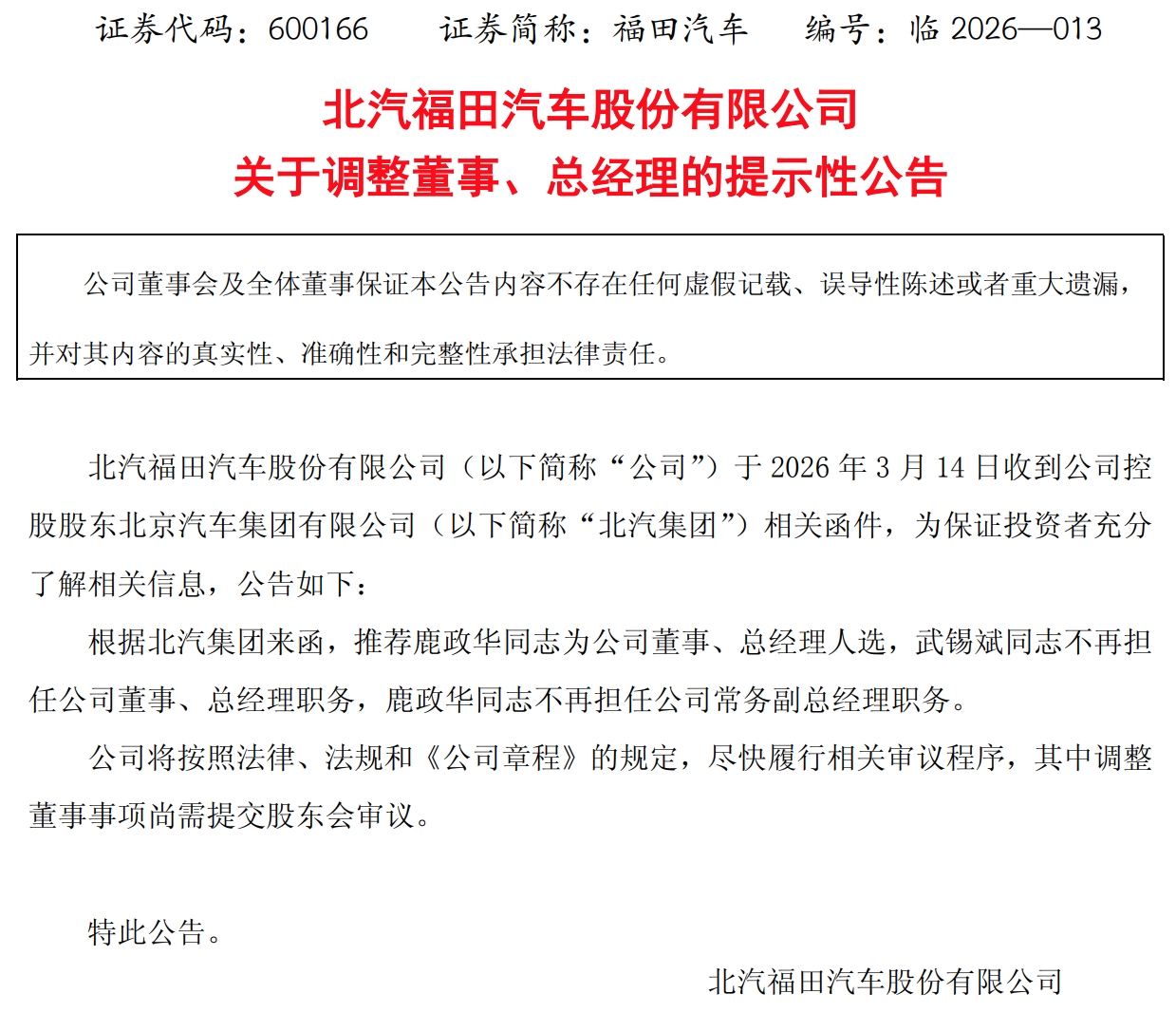

跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16 北汽福田总经理或将调整!互联网2026-03-15

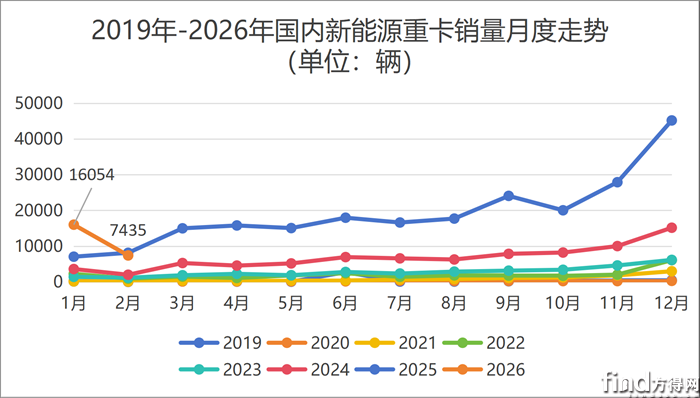

北汽福田总经理或将调整!互联网2026-03-15 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆方得网2026-03-17

徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆方得网2026-03-17

数据

更多>- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

原创

更多>- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

- 品牌焕新!东风福瑞通将出道 VAN车市场迎重磅玩家

- 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!

- 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 6亿公里铸就唯一:马喆人谈嬴彻为何成中德总理座谈会中国自动驾驶“唯一

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网