客车行业收入754.6亿 中国客车企业2018年度销售业绩排行榜

随着一波高峰的到来,2018年的中国客车市场又画上了年度的句号。近年来,新能源政策的出台以及频繁的变动,致使中国客车行业失去了应有的市场规律。2018年在6月政策切换期与年底政策节点的影响下,出现了两次高峰期。然而,由于前几年的过度消费,导致2018年的销售总量呈现下行趋势,尤其年底的高峰明显低于去年。

近几年的中国客车市场面临着诸多的问题与挑战:政策频变、法规益紧、成本趋高、风险陡增、资本激进、划地为王、市场细分、竞争重组等多重环境,给诸多企业尤其是传统客车产业链企业带来了诸多的困难。对于很多企业而言,活下去成为当今最紧要的话题。慧眼依旧建议行业各企业切勿跟风,在乱世中寻找到自身的定位,制定行之有效的企业战略,寻求机会,度过风险期,中国客车市场的未来一定是前景可期的。

总体情况

2018年1-12月,中国客车行业收入754.6亿,同比增长-15.2%,12月实现销售收入139.6亿元,环比增长70.4%,同比增长-34.2%;中国客车行业5米以上客车产品累计销售198549辆,同比增长-13%,12月销售31301辆,环比增长52.6%,同比增长-31.4%。

新能源销量对2018全年公路与公交总量贡献56.8%,其中公路11.6%、公交96%。

销售收入情况

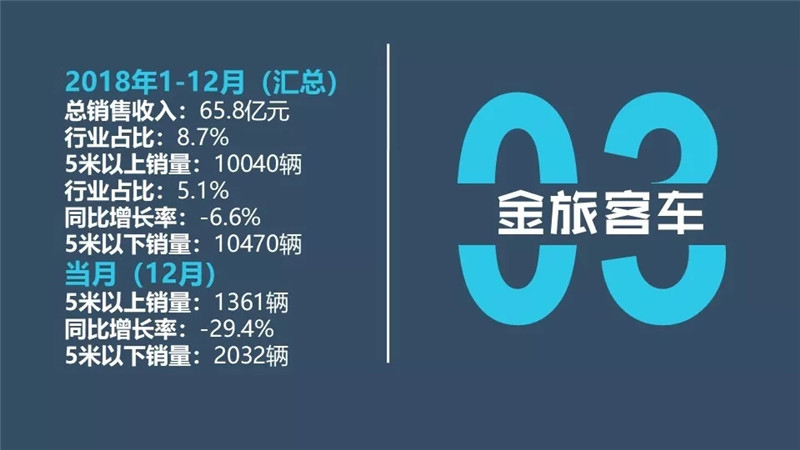

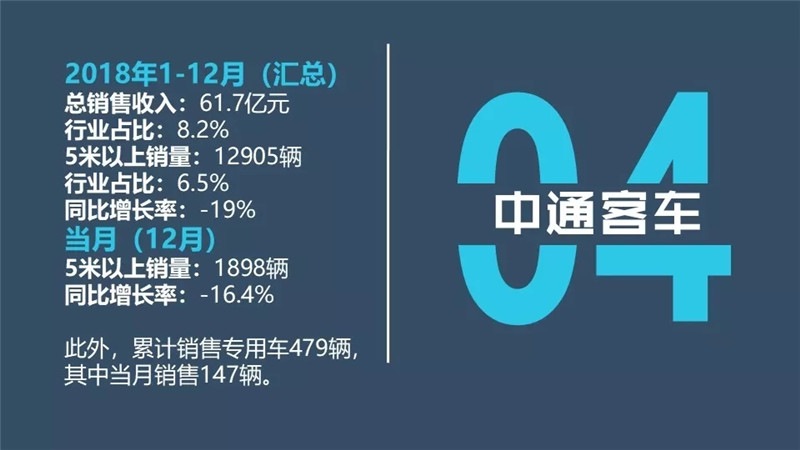

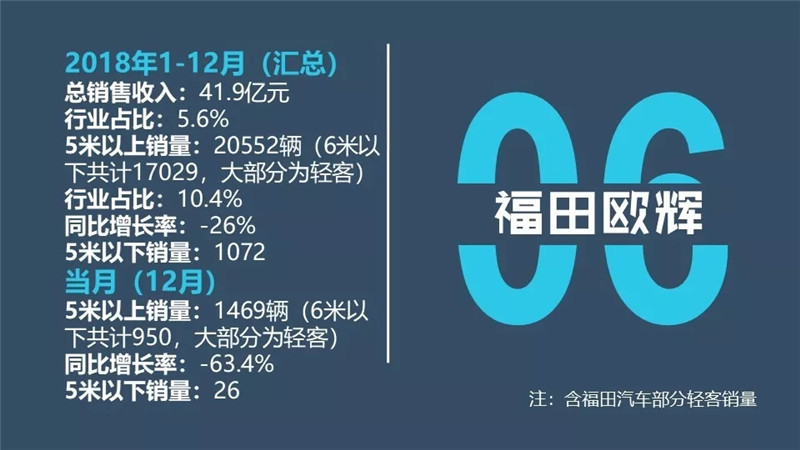

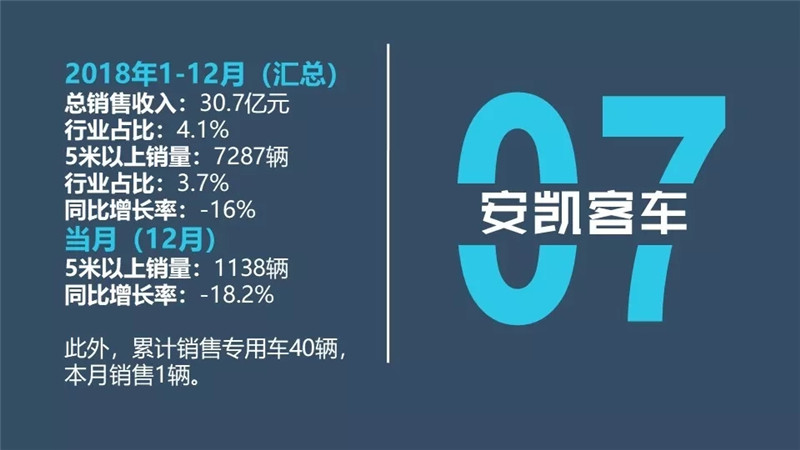

2018年全年,前十企业销售收入集中度达到89.8%。

12月单月,前十企业排名是宇通59.9(占42.9%)、中通13.7(占9.8%)、金旅10.5(占7.5%)、海格10.4(占7.4%)、金龙9.5(占6.8%)、申龙8.3(占6%)、安凯6.4(占4.6%)、东风旅行车5.1(占3.7%)、福田欧辉4.3(占3.1%)和万达3.3(占2.4%)。(单位:亿元)

销量情况

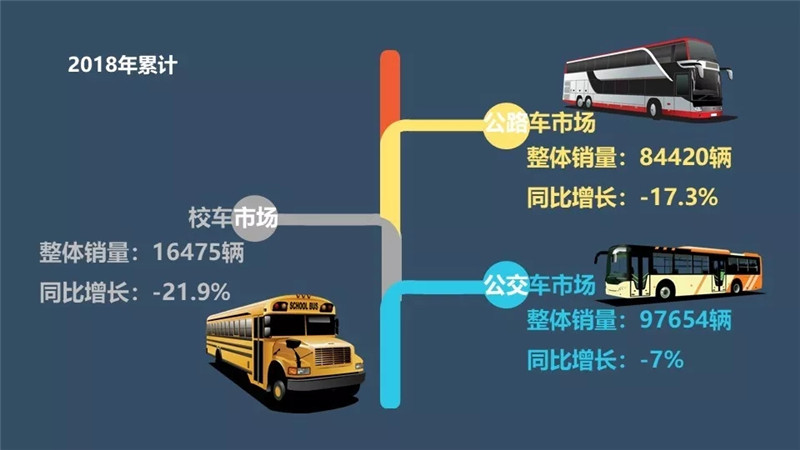

累计销量中,公路车实现84420辆,增长-17.3%,占据总量的42.5%,公交实现97654辆,同比增长-7%,校车销售16475辆,同比增长-22%。详情参见“2018年度客车市场销量TOP10”。

备注:2018年销售收入未报备企业包括比亚迪、开沃、中车时代、银隆、黄海等企业。

热门资讯

向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22

向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22 启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标方得网2026-03-21

启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标方得网2026-03-21 2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25

2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25 黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23

黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆方得网2026-03-20

长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆方得网2026-03-20

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!

- 商用车现在不做智能化,就像3年前不做新能源丨姚蔚七日谈

- 2026红岩全球合作伙伴大会召开想传达什么样的信号?

- 一公里电费不到1毛!银川卡友实测:福田风景T7才是创业神车

- “爆款思维+吉利赋能” 远程星智T助力实现“30111”目标

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 黄高成:特百佳下一个五年如何继续当龙头?

- 启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网