2018年客车市场盘点——客车市场整体变化趋势分析

方得网原创

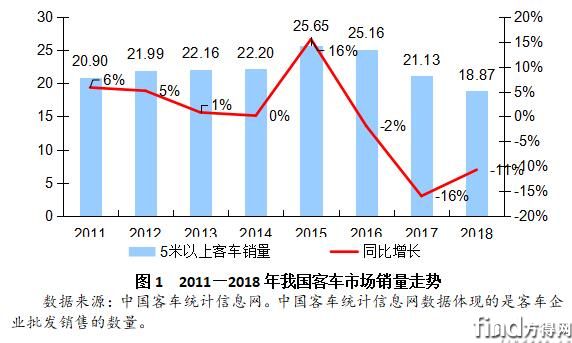

2018年的中国客车市场,形势比2017年还要严峻。继2018年5米以上客车市场销量大幅下滑16.01%之后,2018年,我国客车整体市场销售各类车型(包括大型客车、中型客车和轻型客车)18.87万辆,同比下降10.73%,净减少2.27万辆。图1显示,从2015年到2018年,客车市场销量连续三年下滑,其中有两年(2017年、2018年)的同比降幅都超过10%。2018年的下降幅度虽然比2017年要小一些,但却是从2011年以来销量首次跌至20万辆以下,创下八年来的新低。行业面临的形势和前景,十分不乐观。

图1 2011—2018年我国客车市场销量走势

数据来源:中国客车统计信息网。中国客车统计信息网数据体现的是客车企业批发销售的数量。

2018年的客车市场发展,具有六个主要特征。首先,行业全线下滑,所有细分市场都出现同比下降,座位客车和校车市场尤为惨烈,前景堪忧。根据中国客车统计信息网数据,2018年,座位客车市场共计销售66931辆,比上年同期下滑20.08%,这个细分市场由于受到高铁及私家车、网约车出行替代、经济增长放缓等因素的影响,已经是连续第三年快速下降,并且销量规模已经下降到不及2005年的水平(2005年座位客车市场的销量为7.44万辆);公交客车市场虽然有所下滑,但表现尚可,属于同比微降,其2018年共计销售9.9万辆,比上年同期的9.96万辆只下滑了0.68%;校车市场出现最近六年来的最大降幅,2018年仅销售1.6万辆,比上年同期的2.11万辆下降24.05%。从车身长度来看,2018年,车长10米以上的大型客车市场共计销售8.45万辆,同比下降11.44%;车长7-10米的中型客车市场共计销售6.69万辆,同比下降7.59%;车长7米以下的轻型客车市场共计销售3.72万辆,同比下降14.40%。

2018年客车市场下滑较大的原因,主要有三个方面。一是经济增速放缓带来旅客出行量减少,同时,高铁线路不断“扩张”并挤压公路客运,再加上私家车出行越来越多,导致公路班线客运市场持续萎缩,进而造成以班线客运为主要用途的座位客车销量连续下滑;二是校车市场需求低迷,净减少超过5000辆;三是新能源客车销量下滑,从交强险终端销量数据来看,2018年新能源客车市场销量同比下滑12.8%,净减少1.35万辆。

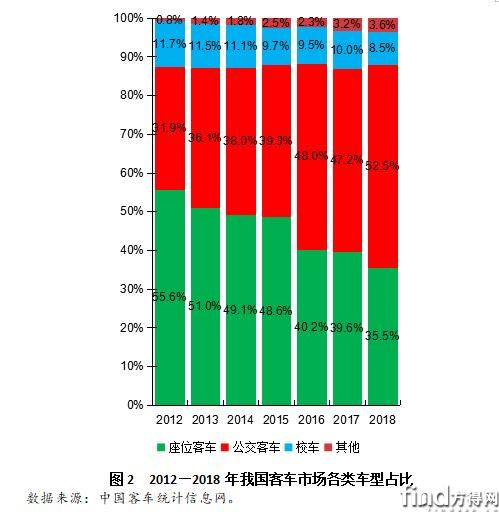

图2 2012—2018年我国客车市场各类车型占比

数据来源:中国客车统计信息网。

其次,公交客车占比持续扩大,到2018年首次突破50%“半壁江山”,而座位客车的市场占比则“每况愈下”。图2显示,座位客车销量占整个客车市场销量的比重在2014年首次跌破50%,此后便一发不可收拾,2016年跌至40.23%,首次被公交客车超过,2017年占比跌至40%以下,2018年进一步跌落至35.5%。这也是座位客车占比连续第三年低于公交客车。而公交客车的占比发展态势与座位客车刚好相反,其在客车市场整体销量的占比在2014年接近38%,2016年首次突破40%,达到48%,这一年也是公交客车占比首次超过座位客车;2018年,公交客车市场占比首次突破50%,达到52.5%,创下了新的纪录。

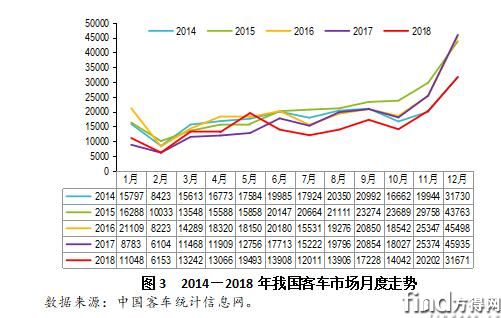

第三,新能源客车补贴政策发生重大变化,2018年客车整体市场以及新能源客车细分市场大起大落的情况有所好转,客车企业不再“闲时闲死,忙时忙死”。客车市场从2015年开始直至2017年,受新能源汽车财政补贴政策退坡的刺激,连续三年都呈现出前低后高的发展态势,并且每年的第四季度都有非常明显的“摆尾”现象,光一个季度的销量就占到了全年销量的35%以上。这种现象,在2018年戛然而止。根据2018年2月13日国家财政部、工信部、科技部和发改委等四部委联合发布的“关于调整完善新能源汽车推广应用财政补贴政策的通知”(财建〔2018〕18号),2018年新能源汽车补贴新政从2018年2月12日起实施,并且还留出了四个月的过渡期,这是以前从未有过的。在此之前,每年的新能源客车补贴政策基本都是在上一年度的年底出台,补贴标准均有不同幅度的退坡并且不留过渡期,从而在每年年底都引发市场的提前购车“狂潮”,导致市场出现严重的产销不均衡——上半年由于要消化上年年底的提前透支,市场需求低迷;下半年的最后两个月,客户大量提前购车,提前透支下一年度的市场需求。到了2018年,政策发布的日期和实施的形式都发生了很大变化,各地客运及公交公司对新能源客车的购置需求不再像以前那样在年底集中释放,客车市场全年的发展走势也相对均衡了许多。图3显示,2017年第四季度我国客车销量为8.93万辆,占到全年客车市场总销量的42.27%,仅一个季度的销量占比就超过了40%,高于2016年同期的35.53%和2015年同期的37.90%。而2018年全年四个季度的销量占比,却分别是16.14%、24.63%、22.87%和34.94%,第四季度的销量占比不足35%。2018年客车市场月度及季度销量走势与前几年截然不同,正是源于新能源客车补贴政策“这只有形的手”。关于这一点,笔者将在后面的章节中详细阐述。

图3 2014—2018年我国客车市场月度走势

数据来源:中国客车统计信息网。

2018年客车市场的第四个特征,是客车企业竞争格局“尘埃落定”,主流企业的行业集中度在稳步提升,强者愈强的“马太效应”日益明显。2018年,一些客车业老牌巨头和坚定发展新能源客车业务的新企业,由于在客车领域的投入持续且稳定,品牌力日益强大,因此,包括新能源客车领域在内的客车市场竞争格局不再像前几年那样动荡和快速变化,而是逐渐趋于稳定。这对于产业的健康发展无疑是一大利好。表1显示,2018年,我国5米以上客车市场销量排行前十的企业市场集中度在稳步提高,第一名宇通客车2018年销售各类客车60739辆,虽然由于市场整体下滑而下降了10%,但市场份额从2017年的32%提升到32.2%,提高了0.2个百分点;客车行业前六强(宇通、中通、比亚迪、苏州金龙、厦门金龙和厦门金旅)的合计市场份额从2017年的60%提高到2018年的62.7%,提高了2.7个百分点;行业前十强的合计市场份额从2017年的75%提高到2018年的77%,提高了2个百分点。

表1 2018年我国客车市场销量排行榜(单位:辆)

|

企业 |

2018年 |

2017年 |

2016年 |

2018年同比增长 |

2018年份额 |

2017年份额 |

份额变化 |

|

市场总计 |

188655 |

211331 |

251612 |

-10.7% |

100.0% |

100.0% |

0.0% |

|

郑州宇通客车股份有限公司 |

60739 |

67522 |

70947 |

-10.0% |

32.2% |

32.0% |

0.2% |

|

中通客车控股股份有限公司 |

13014 |

15943 |

18466 |

-18.4% |

6.9% |

7.5% |

-0.6% |

|

比亚迪汽车工业有限公司 |

12690 |

12777 |

13278 |

-0.7% |

6.7% |

6.0% |

0.7% |

|

金龙联合汽车工业(苏州)有限公司 |

11697 |

9082 |

19559 |

28.8% |

6.2% |

4.3% |

1.9% |

|

厦门金龙联合汽车工业有限公司 |

10096 |

10837 |

12388 |

-6.8% |

5.4% |

5.1% |

0.2% |

|

厦门金龙旅行车有限公司 |

10040 |

10753 |

12990 |

-6.6% |

5.3% |

5.1% |

0.2% |

|

银隆新能源股份有限公司 |

7345 |

6356 |

4771 |

15.6% |

3.9% |

3.0% |

0.9% |

|

安徽安凯汽车股份有限公司 |

7337 |

8717 |

10166 |

-15.8% |

3.9% |

4.1% |

-0.2% |

|

东风襄阳旅行车有限公司 |

6170 |

6153 |

7697 |

0.3% |

3.3% |

2.9% |

0.4% |

|

湖南中车时代电动汽车股份有限公司 |

5959 |

6328 |

4277 |

-5.8% |

3.2% |

3.0% |

0.2% |

|

东风超龙(十堰)客车有限公司 |

5198 |

7258 |

7216 |

-28.4% |

2.8% |

3.4% |

-0.7% |

|

上海申龙客车有限公司 |

5120 |

6078 |

3420 |

-15.8% |

2.7% |

2.9% |

-0.2% |

|

扬州亚星客车股份有限公司 |

4748 |

5742 |

6042 |

-17.3% |

2.5% |

2.7% |

-0.2% |

|

北汽福田汽车股份有限公司北京欧辉客车分公司 |

3690 |

9557 |

9681 |

-61.4% |

2.0% |

4.5% |

-2.6% |

|

南京金龙客车制造有限公司 |

3391 |

3847 |

7286 |

-11.9% |

1.8% |

1.8% |

0.0% |

数据来源:中国客车统计信息网。

注:郑州宇通客车股份有限公司以下简称宇通客车;中通客车控股股份有限公司以下简称中通客车;比亚迪汽车工业有限公司以下简称比亚迪;厦门金龙联合汽车工业有限公司以下简称厦门金龙;厦门金龙旅行车有限公司以下简称厦门金旅;金龙联合汽车工业(苏州)有限公司以下简称苏州金龙;安徽安凯汽车股份有限公司以下简称安凯客车;东风超龙(十堰)客车有限公司以下简称东风超龙;湖南中车时代电动汽车股份有限公司以下简称中车电动;银隆新能源股份有限公司以下简银隆新能源;东风襄阳旅行车有限公司以下简称东风襄旅;上海申龙客车有限公司以下简称上海申龙;扬州亚星客车股份有限公司以下简称亚星客车;北汽福田汽车股份有限公司北京欧辉客车分公司以下简称福田欧辉;南京金龙客车制造有限公司以下简称南京金龙。

2018年客车行业的第五个特征,是氢燃料电池客车销量有了飞跃式的增长。根据客车交强险销量数据(交强险数据显示的是终端实际销售销量),从2016年到2018年,我国共计销售氢燃料电池客车536辆,其中,2016年销售29辆,2017年销售112辆,同比增长286%;2018年氢燃料电池客车销量为395辆,同比增长达到253%。氢燃料电池客车市场近年来的迅猛发展,主要受益于国家的大力扶持以及氢燃料电池客车财政补贴的不退坡。

2018年中国客车市场的第六个特征,是客车出口销量止住了连续三年下滑的势头,同比出现上涨,但大中型客车的出口量仍有所下滑。表2显示,中国客车出口量在2018年达到32225辆,比上年同期的29328辆增长9.88%,出口金额达到122.46亿元人民币,比上年同期的119.56亿元增长2.43%。相比2017年我国客车出口量下降和出口金额微弱上升的局面,2018年的客车出口形势有一定改善。但需要注意的是,2018年的出口销量增长主要来源于轻型客车,代表中国客车品牌形象和技术含量的大型客车却出现了下滑,这对于行业的可持续发展十分不利。2018年,10米以上大型客车出口量为13948辆,同比下降8.59%,出口金额为85.02亿元人民币,同比下滑7.31%;7米以上大中型客车合计出口19860辆,同比下滑5.28%,这与2017年大中型客车出口量同比增长12.87%形成了鲜明对比。2018年,我国7米以下轻型客车出口销量为12365辆,同比增长47.87%,净增长4000辆之多,是客车出口增长的最大贡献因素。

表2 2018年中国客车出口数量及出口金额一览

|

分类 |

2018年 |

2017年 |

出口量增长% |

出口额增长% |

||

|

出口量(辆) |

出口金额(人民币万元) |

出口量(辆) |

出口金额 |

|||

|

大型客车(车长>10米) |

13948 |

850214.4043 |

15258 |

917258.05 |

-8.59 |

-7.31 |

|

其中:座位客车 |

9875 |

574847.40 |

9737 |

629362.50 |

1.42 |

-8.66 |

|

公交客车 |

4055 |

273053.65 |

5395 |

275011.83 |

-24.84 |

-0.71 |

|

校 车 |

4 |

425.9815782 |

123 |

12562.68 |

-96.75 |

-96.61 |

|

其 他 |

14 |

1887.38 |

3 |

321.04 |

366.67 |

487.90 |

|

中型客车(10米≥车长>7米) |

5912 |

291644.53 |

5708 |

214917.54 |

3.57 |

35.70 |

|

其中:座位客车 |

4368 |

223763.84 |

4392 |

157177.86 |

-0.55 |

42.36 |

|

公交客车 |

1502 |

66132.74 |

1056 |

52177.37 |

42.23 |

26.75 |

|

校 车 |

1 |

26 |

75 |

3096.63 |

-98.67 |

-99.16 |

|

其 他 |

41 |

1721.95 |

185 |

2465.68 |

-77.84 |

-30.16 |

|

轻型客车(7米≥车长>3.5米) |

12365 |

82780.76 |

8362 |

63399.65 |

47.87 |

30.57 |

|

其中:座位客车 |

11898 |

78149.71 |

8150 |

60867.14 |

45.99 |

28.39 |

|

公交客车 |

73 |

1392.59152 |

7 |

164.33 |

942.86 |

747.44 |

|

校 车 |

|

|

33 |

883.73 |

-100.00 |

-100.00 |

|

其 他 |

394 |

3238.458726 |

172 |

1484.45 |

129.07 |

118.16 |

|

合计 |

32225 |

1224639.697 |

29328 |

1195575.24 |

9.88 |

2.43 |

|

其中:座位客车合计 |

26141 |

876760.9449 |

22279 |

847407.5 |

17.33 |

3.46 |

|

公交客车合计 |

5630 |

340578.9817 |

6458 |

327353.53 |

-12.82 |

4.04 |

|

校 车合计 |

5 |

451.9815782 |

231 |

16543.04 |

-97.84 |

-97.27 |

|

其 他合计 |

449 |

6847.788726 |

360 |

4271.17 |

24.72 |

60.33 |

数据来源:中国客车统计信息网。

表3显示,在2018年客车出口金额排行前十五名的企业中,苏州金龙、厦门金龙、厦门金旅、亚星、中通客车、桂林客车、东风襄樊旅行车、河南少林客车这八家企业实现了出口销量和出口金额的双增长。2018年,宇通客车继续稳居出口金额排行榜第一名,当年出口客车7216辆,比上年同期的8712辆下降17.17%,出口金额为43.39亿元人民币,同比下降4.96%。出口金额和出口量均排名前四甲的另外三家企业——苏州金龙、厦门金龙、厦门金旅的增长,主要来自其轻型客车的出口量大幅增长。根据统计,这三家企业轻型客车出口量的合计增量达到3836辆,对2018年出口量增量(2897辆)的贡献度为132%,也就是说,如果剔除上述三家企业的轻型客车出口增量,2018年客车出口量就是同比下降的。

表3 2018年中国客车企业出口量及出口金额一览

|

企业名称 |

2018年 |

2017年 |

平均价格(万人民币) |

出口量增长% |

出口额增长% |

|||

|

出口量(辆) |

出口金额 (万人民币) |

出口量(辆) |

出口金额 (万人民币) |

2018年 |

2017年 |

|||

|

郑州宇通集团有限责任公司 |

7216 |

433387.85 |

8712 |

456029.14 |

60.06 |

52.34 |

-17.17 |

-4.96 |

|

金龙联合汽车工业(苏州)有限公司 |

4105 |

192969.566 |

2633 |

154258.27 |

47.01 |

58.59 |

55.91 |

25.10 |

|

厦门金龙联合汽车工业有限公司 |

10239 |

163435.50 |

8048 |

138218.91 |

15.96 |

17.17 |

27.22 |

18.24 |

|

厦门金龙旅行车有限公司 |

4758 |

127661.7214 |

2943 |

106215.06 |

26.83 |

36.09 |

61.67 |

20.19 |

|

扬州亚星客车股份有限公司 |

1036 |

88793.44832 |

1019 |

74934.54 |

85.71 |

73.54 |

1.67 |

18.49 |

|

中通客车控股股份有限公司 |

1657 |

86906.21 |

1292 |

80122.2 |

52.45 |

62.01 |

28.25 |

8.47 |

|

安凯汽车股份有限公司 |

1209 |

54387.92946 |

1370 |

62109.86 |

44.99 |

45.34 |

-11.75 |

-12.43 |

|

桂林客车工业集团有限公司 |

442 |

18183.5 |

416 |

14177.8 |

41.14 |

34.08 |

6.25 |

28.25 |

|

上海申沃客车有限公司 |

335 |

18163.1 |

600 |

27185.16 |

54.22 |

45.31 |

-44.17 |

-33.19 |

|

上海申龙客车有限公司 |

376 |

17678.693 |

515 |

25471.34 |

47.02 |

49.46 |

-26.99 |

-30.59 |

|

北汽福田欧V客车公司 |

502 |

17300.36394 |

1374 |

49903.75 |

34.46 |

36.32 |

-63.46 |

-65.33 |

|

东风襄樊旅行车有些公司 |

133 |

2817.49 |

131 |

1606.61 |

21.18 |

12.26 |

1.53 |

75.37 |

|

河南少林汽车股份有限公司 |

143 |

1703.17 |

55 |

760.87 |

11.91 |

13.83 |

160.00 |

123.85 |

|

东风特汽(十堰)客车有限公司 |

42 |

642 |

157 |

2217.69 |

15.29 |

14.13 |

-73.25 |

-71.05 |

|

安源客车制造有限公司 |

8 |

244.85 |

12 |

355.97 |

30.61 |

29.66 |

-33.33 |

-31.22 |

|

烟台舒驰客车有限责任公司 |

20 |

202.2 |

2 |

34.6 |

10.11 |

17.30 |

900.00 |

484.39 |

|

浙江南车电车有限公司 |

1 |

101.5 |

|

|

101.50 |

|

|

|

|

奇瑞万达贵州客车股份有限公司 |

2 |

50 |

|

|

25.00 |

|

|

|

|

重庆恒通客车有限公司 |

1 |

10.629762 |

15 |

614.68 |

10.63 |

40.98 |

-93.33 |

-98.27 |

|

中国重汽集团济南豪沃客车公司 |

|

|

14 |

779.56 |

|

55.68 |

-100.00 |

-100.00 |

|

曙光汽车集团公司 |

|

|

9 |

399.23 |

|

44.36 |

-100.00 |

-100.00 |

|

北汽(常州)汽车有限公司 |

|

|

11 |

180 |

|

16.36 |

-100.00 |

-100.00 |

|

合计 |

32225 |

1224639.697 |

29328 |

1195575.24 |

38.00 |

40.77 |

9.88 |

2.43 |

数据来源:中国客车统计信息网。

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19

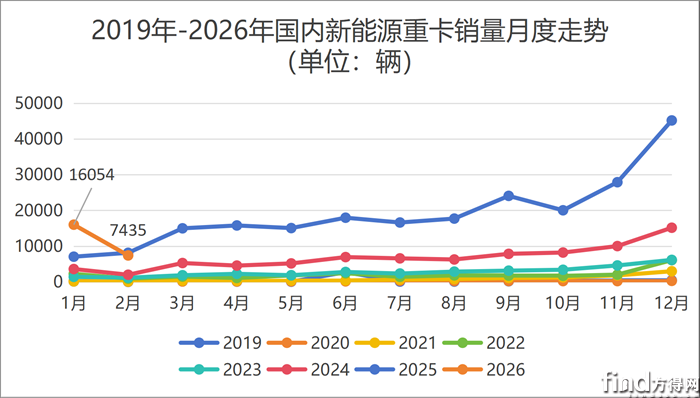

专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆方得网2026-03-17

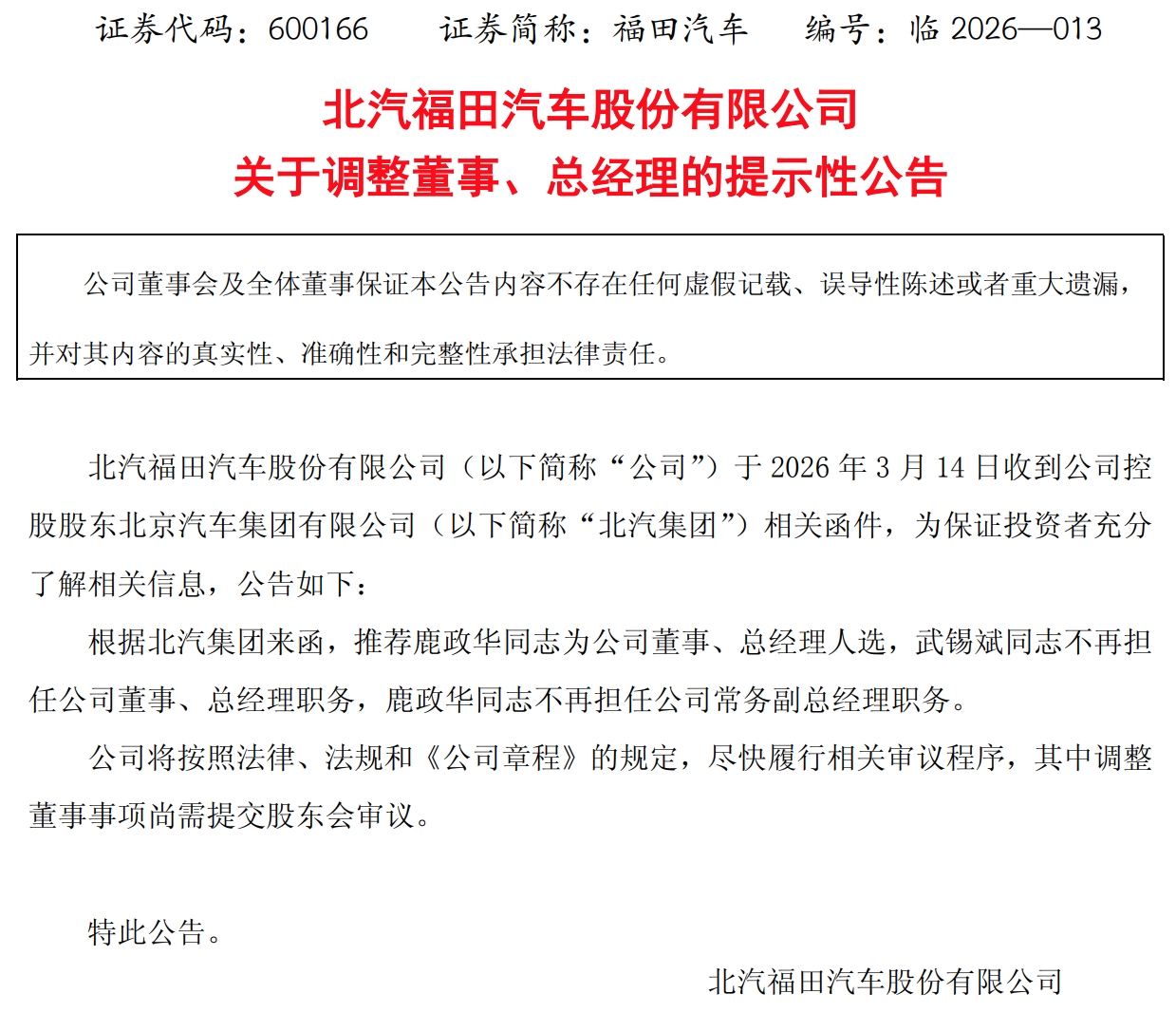

徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆方得网2026-03-17 北汽福田总经理或将调整!互联网2026-03-15

北汽福田总经理或将调整!互联网2026-03-15

数据

更多>- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

原创

更多>- 龙抬头启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡剑指5万

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

- 品牌焕新!东风福瑞通将出道 VAN车市场迎重磅玩家

- 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!

- 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网