宇通/中通/海格名列前三 2020年前2月客车市场销量“腰斩”分析

方得网原创

2020年2月,客车市场在宇通客车、中通客车仍旧领先的背景下,单月销量以及公交、座位分车型销量排行榜,却有新意:开沃汽车晋位2月销量前三、各车型排行也有新军入榜。

客车行业是否就此迎来大变局?

2020年前两月,客车市场销量几近腰斩。

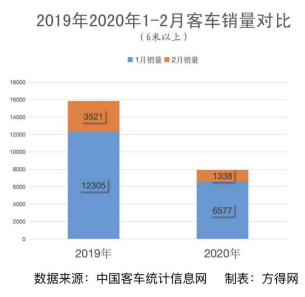

2020年2月,根据中国客车统计信息网重点关注的22家客车企业统计数据(中车电动、东风超龙未统计在内),6米以上客车销量1338辆,同比下降62.00%!比起今年1月销量同比下降46.55%,下滑更为明显。1~2月,6米以上客车累计销量7915辆,同比下滑49.99%!

2020年前两个月遇到的“腰斩”,原因都有哪些方面呢?

请看方得网分析报道。

2020年前两个月为什么下滑严重?

2020年前两个月销量下滑严重,可以看成是在客车市场持续下滑的背景下,行业不景气的延续。

其中,2020年前两个月还要考虑的几个变量:主要是新冠肺炎疫情,还有春节假期因素,形成了2020年特殊、“超长”的假期,横跨1月、2月。

此外,2020年,本应是新能源补贴最后一年,退坡政策是否延缓、执行什么标准的问题,至今悬而未定,也增加了客户观望期。

多重压力叠加,2020年客车市场前两个月销量,严重受到了影响。

1月、2月下降原因并不一样

具体到1月和2月,情况又有所不同。

1月受到疫情影响还不是特别大,销量下滑主要是今年春节比较早的关系。

2020年农历大年三十是1月24日,去年农历大年三十是2月4日。也就是说,去年1月几乎是一个完整的销售月,而今年1月市场生产、销售周期都缩短了,销量下滑是在意料当中。

从春节到2月上旬,多家客车企业有部分提前复工,但是为了防疫而进行的救护车生产,属于轻客,并不是传统客车行业(指大中型客车)观察的范围。

进入2月,因为防控疫情需要,客车行业全面复工时间一再延后,与客车行业密切相关的道路运输企业,都处于缓慢复工当中。

其中,中通客车、福田欧辉、安凯客车都是2月10日(农历正月十七)正式复工,金龙汽车集团在2月18日(农历正月廿五)全面复工,行业老大宇通客车是2月24日(农历二月初二)才正式复工。

尤其2月,全行业都不景气,销量下降自然格外严重。

哪个领域下降得更厉害?

2020年客车市场前两个月销量,同比下降最多的是哪一车型?

从数据统计来看,原本应当为客车销量贡献最大的公交车型,在今年前两个月同比下降60.28%,严重影响了客车市场整体销量。

缺少了中车电动数据,导致新能源产品为主的公交客车统计里,有一定偏差。但公交整体下滑比座位客车更快,还是非常明显的。

方得网认为,前两个月公交车型下滑态势,主要受到了疫情影响,公交公司或停止运营、或将重点放在防疫保障,没有将采购客车列入工作日程。

随着疫情防控进展,目前包括上海久事公交、大连公交、上饶公交在内的多家公交企业,已相继启动了新能源客车招标采购。其中,久事公交招标预算金额超过13亿元、采购达500辆。加上2020年新能源补贴政策一旦落地,新能源车型销量、公交客车销量,有望迅速恢复。

此外,全国已有多个城市运营氢燃料公交车过百辆,2020年,氢燃料公交有望继续突破。

因为疫情,各地中小学延迟了开学时间,校车销量大幅下降了53.97%。1-2月,6米以上校车累计销量371辆,其中宇通销售207辆、同比下降47.33%,中通销售97辆、下降22.40%,安凯销售37辆、下降19.57%,上饶客车18辆、下滑70%,其余企业校车销量均为个位数,更是“难过”。市场容量万辆的校车市场,能否在开学以后逐渐回暖,还需要下一步长期观察。

考虑到春运因素,2020年1-2月,6米以上座位客车累计销量3811辆,整体超过公交客车销量。在疫情期间,旅游、客运紧急暂停,不仅错过了春节黄金周,更担负了退票等成本,其影响或将延续到此后两个月座位客车销量。何时能够恢复正常,尚未可知。

危机,又是谁的机会?

在客车市场再度遇冷,行业各企业表现如何呢?

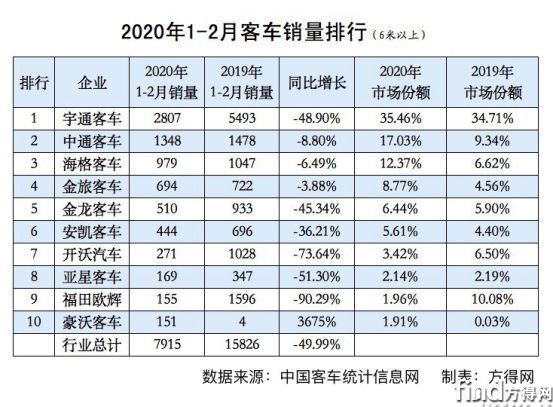

前两个月累计销量排行榜来看,前五名是行业传统强队“两通三龙”:宇通、中通、海格、金旅、金龙,虽然销量下降,但市场份额都有提升。

宇通客车负责人在接受媒体采访时表示,等疫情过去,存量客户需求及行业生产能力将快速释放,有利于快速扭转疫情期间的行业走低态势。“作为中国客车领军企业,我们有信心保持整体经营稳健,践行产业报国初心。”在各车型累计销量排行榜领先的宇通客车,对疫情过后的客车市场,充满了信心。

中通客车不仅累计销量稳居第二,市场份额更大幅提升到17.03%;还以462辆、市场份额34.53%的业绩,夺得了月度冠军。1月、2月,中通客车大单不断:成功中标潍坊公交、40辆氢燃料电池客车订单;中通7.9米“超人”校车引市场热捧,订单络绎不绝;春节后,海外签下了近1800辆豪华客车订单。

金龙汽车集团旗下“三条龙”一直是客车制造业的主力军。去年年末,位于漳州龙海的金龙新能源汽车产业基地正式投产,成为金龙汽车进一步推动生产能力升级换代的重要一环。平稳度过疫情防控、复工复产的考验之后,金龙汽车接下来的表现,值得期待。以金旅客车为例,1-2月累计销量排名第四,降幅远低于大盘(同比下降仅为3.88%),可以说是行业表现最好的企业。其中金旅前两月新能源客车销量227辆,同比增长43.67%,成绩斐然。

开沃汽车,以2月环比增长187.14%的成绩,进入2月销量榜前三。创维集团创始人、开沃集团董事长黄宏生2月利用自媒体发声:“疫情之后,是生存的苦干!”这种置之死地而后生的信念,或许激励了开沃汽车实现大爆发。

值得一提的,还有中国重汽集团旗下豪沃客车。这家客车企业挤进累计销量前十,在以前是很难想象的,这是潍柴版图里的三家客车企业中通、亚星、豪沃,第一次在前十排行榜内会师。

在公交客车、座位客车累计销量前十中,我们看到了一些老牌客车企业:丹东黄海、北方客车、桂林客车等。然而,这个排名能否稳定,变数很大,后续市场仅需一个批量订单,就将改变座次,并拉开距离。

3月之后的客车市场,变数还有很多。

疫情来袭,在旅游、客运及公交一度大面积停运,开学遥遥无期,客车行业所有细分领域都备受打击。

2020年,行业寒冬的考验更加“冷酷”,谁能挺过去、活下去,或者就将在未来迎来更美好的日子。

这不就是人们期待已久的转型升级、行业洗牌的开端吗?

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13

福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13 福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13

福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14

前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

数据

更多>- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

原创

更多>- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

- 品牌焕新!东风福瑞通将出道 VAN车市场迎重磅玩家

- 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!

- 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 6亿公里铸就唯一:马喆人谈嬴彻为何成中德总理座谈会中国自动驾驶“唯一

- 旅游客车2026创新高?有何变化?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网