东风夺冠!解放占比23%!柳汽第四!11月载货车创最高降幅69%!

方得网原创

11月,载货车行业再跌69%,市场寒意阵阵。

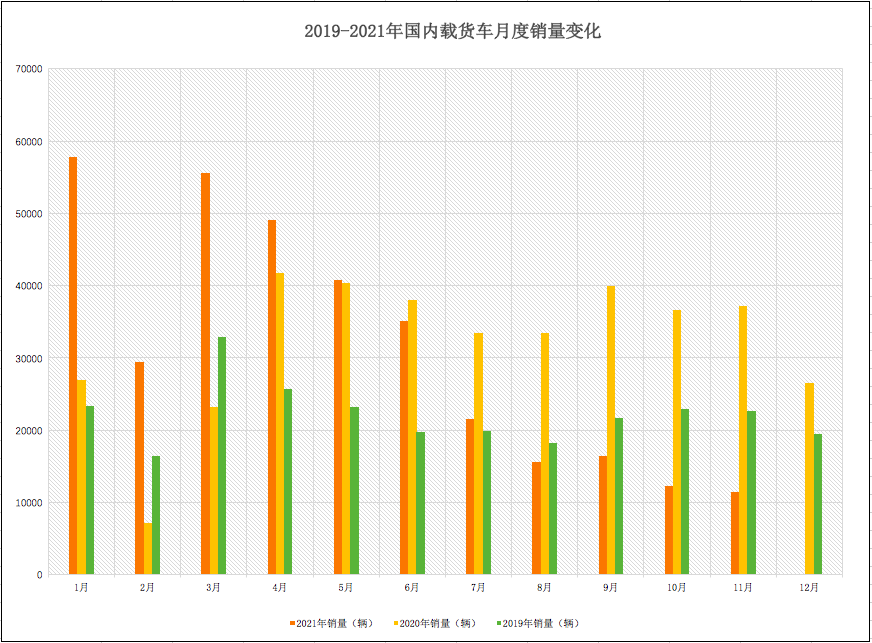

方得网独家获得开票数据,11月,国内载货车销1.1万辆,环比下滑7.5%,同比下滑69.4%,再创年内最高跌幅,形成“6连降”;1-11月,国内载货车累计销售34.5万辆,比去年同期净增1.3万辆,同比累计下跌3.6%,累计增速年内首次“由正转负”。

请看方得网带来的独家数据。

(注:文中涉及的载货车销量包含中重车型及专用车,不含出口数据。)

11月:再创年内最高降幅

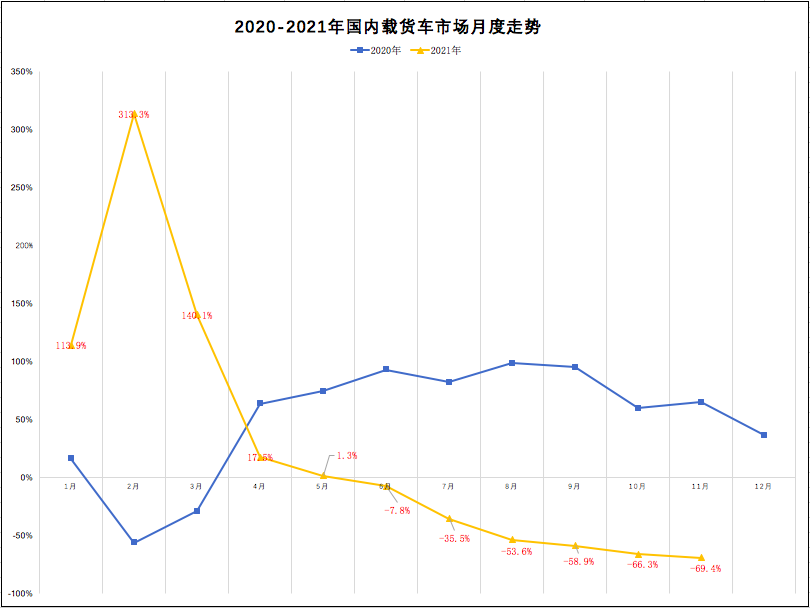

11月,载货车行业未现回暖迹象,反而再创年内最高跌幅,大幅下滑69.4%,降幅超过9月、10月。

自2021年6月以来,载货车行业已连续下滑6个月,形成“6连降”,且最近3个单月降幅不断扩大。开票数据显示,1-5月,载货车市场持续较快增长,一季度需求翻倍暴涨;到6月,首次增长“由正转负”,下滑7.8%;7-8月,载货车行业跌幅扩大化,两个单月分别下滑35.5%、53.6%;到9-11月,本是往年的旺季,行情却继续恶化,降幅不断扩大,3个单月分别下滑58.9%、66.3%、69.4%。

方得网分析认为,载货车行业下半年需求跌跌不休,主要受四方面因素影响。一是由于柴油车国六升级,大量需求被上半年提前透支;二是目前现存运营车辆过多,运力供需关系极不平衡;三是受疫情影响,制造业等需求放缓,货源减少;四是运价过低,难以拉动需求。

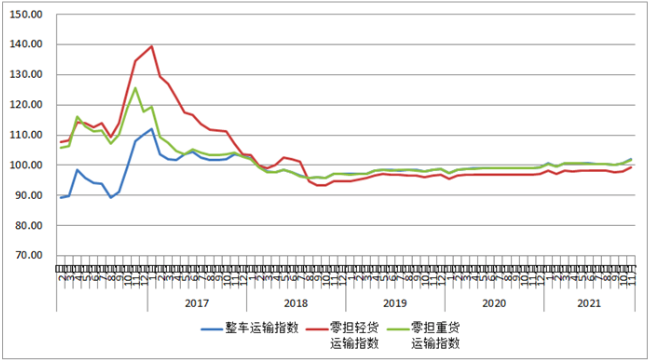

2016年以来各月中国公路物流运价分车型指数

不过,当下公路运价虽处于低位,近期却有小幅上升,后期有望继续回升。据由中国物流与采购联合会和林安物流集团联合调查的数据显示,11月,中国公路物流运价指数为101.5点,比上月回升1.21%,比去年同期增长3%。从后期走势看,随着国内市场积极因素显现,预计年末国内市场需求有望进一步释放,运价指数可能高位维稳,或将略有回升。

对于年末最后一个月行情,略微回升的运价起到的作用不大。方得网分析认为,12月份,载货车市场跌幅或微微放缓,但很难走出下滑通道。这里主要有两方面原因:一是去年12月同期销量不低,同期销量为2.7万辆;二是市场仍有不少国五车待消化,压抑了市场需求增长。

前11月:解放稳居榜首

在市场需求持续下滑中,11月,头部载货车企业销量以“降”为主,市场集中度减弱。

从单月销量来看,11月,东风商用车、解放、重汽、柳汽、江淮,5家头部企业霸居国内载货车销量前5强。开票数据显示,11月,东风商用车、解放、柳汽、江淮的国内载货车销量分别为3559辆、2655辆、919辆、723辆;前5强企业销量均下滑,个别企业降幅超8成。

11月,载货车行业集中度较高,前5强合计份额有减弱。数据显示,11月,解放、东风商用车、重汽销售部、柳汽、江淮,5家头部企业的载货车销量合计9149辆,合计份额为80.3%,比去年同期减少3.4个百分点。

从前11月累计销量来看,解放、东风商用车、重汽、江淮、柳汽,5家企业进入国内载货车行业前5强。据开票数据显示,1-11月,解放、东风商用车、江淮、柳汽的国内载货车销量分别为9.9万辆、7.1万辆、2.9万辆、2.2万辆;仅解放、重汽保持正增长。

前11月,解放稳居载货车行业榜首。据开票数据显示,1-11月,解放国内累计销售载货车9.9万辆,同比累计增长2.3%,实现逆势正增长;市场份额高达28.8%,占整体市场份额近1/3,比去年同期扩大1.7个百分点,在载货车行业销量排名第一,强者愈强。

从市场集中度来看,前11月,载货车市场集中度较高,但前5强合计份额有减弱。开票数据显示,1-11月,解放、东风商用车、重汽销售部、江淮、柳汽,前5强企业的国内载货车合计销量为28.9万辆,合计份额约83.9%,比去年同期减少2个百分点,市场集中度减弱。

在“6连跌”之后,12月,载货车行业需求仍难回暖,或可能现环比增长,企业的日子依然不好过。

热门资讯

向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22

向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22 2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25

2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25 黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23

黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23 速豹黑金刚河北再交付!助力怀来绿色转型再进一步速豹2026-03-23

速豹黑金刚河北再交付!助力怀来绿色转型再进一步速豹2026-03-23 官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25

官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!

- 商用车现在不做智能化,就像3年前不做新能源丨姚蔚七日谈

- 2026红岩全球合作伙伴大会召开想传达什么样的信号?

- 一公里电费不到1毛!银川卡友实测:福田风景T7才是创业神车

- “爆款思维+吉利赋能” 远程星智T助力实现“30111”目标

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 黄高成:特百佳下一个五年如何继续当龙头?

- 启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网