4月重卡创新低 销4.6万辆!解放/重汽/东风/陕汽/福田的成绩有何变化?

方得网原创

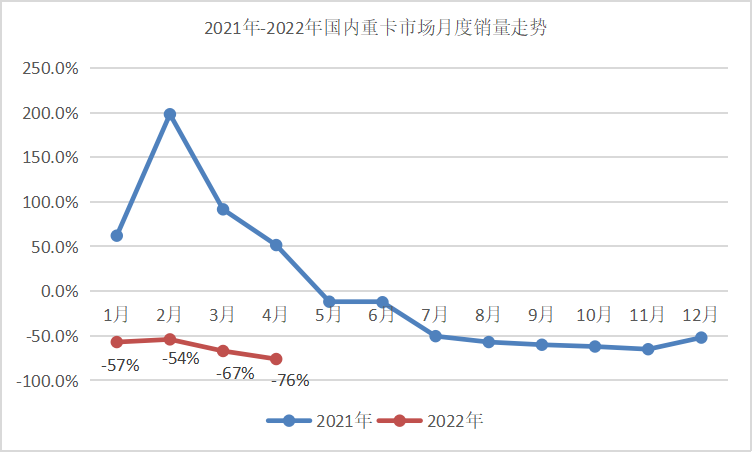

受疫情多点散发、复工复产受阻、同期销量高、消费走低等多重不利因素影响,4月重卡销量还不到5万辆再创新低,同比降幅超七成,这是自去年5月以来的连续第十二个月出现销量同比下降。

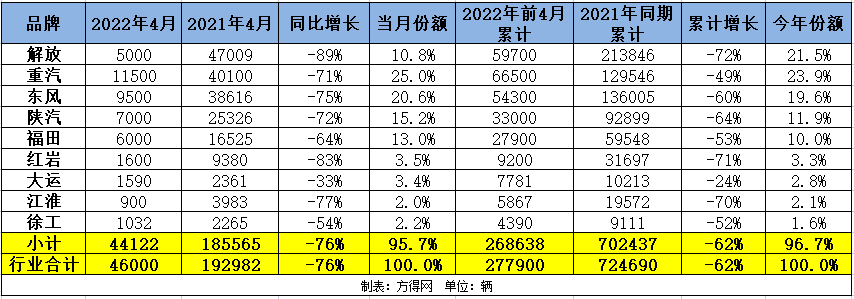

从最新透露的数据来看,2022年4月,国内重卡市场整体销量预计4.6万辆(单从数字上看,今年4月重卡销量跌入谷底),比上年同期的19.3万辆大幅下降76%,减少约14.7万辆,这是近5年来的4月份重卡销量的最低点;1-4月,国内重卡市场整体销量预计27.8万辆,比上年同期累计销量(72.4万辆)下降62%,比前几年同期(2018年44.6万辆、2019年44.4万辆、2020年46.5万辆)的45万辆左右少了近17万辆。

在这样的行情中,4月各主流重卡企业表现如何?市场格局发生哪些变化?

4月:仅一家企业破万辆 四家企业座次上升

2022年4月,全国疫情仍然多点散发,尤其上海疫情较为严重,且目前疫情形势依然严峻复杂,受此次疫情影响,全国各地人员流动和物资流动的均不畅通,导致行业复工复产受阻,也一定程度上抑制了终端用户的购车需求。此外,受上年同期基数过高,经济下行压力依然较大,以及因疫情不少重卡企业、零部件企业出现产能下降,企业“供给端”出现下降,这意味着重卡厂家的生产无法完全满足经销商和用户的需求,这导致今年4月重卡市场销量再度下降七成以上。

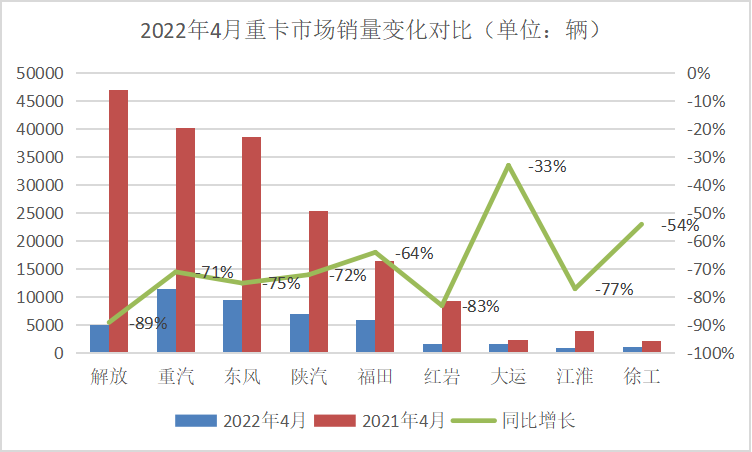

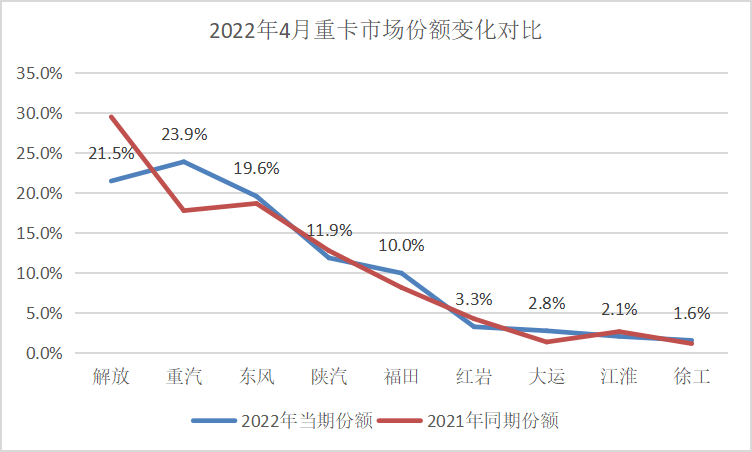

在整体市场下滑趋势中,今年4月重卡市场仅一家企业破万辆(3月重卡市场还有四家破万企业),六家企业降幅超七成,其中三家企业降幅低于重卡市场的整体降幅,可见市场压力山大。此外,4月重卡市场格局发生不小变化,有四家企业座次上升:重汽、陕汽、福田、徐工各上升一位。

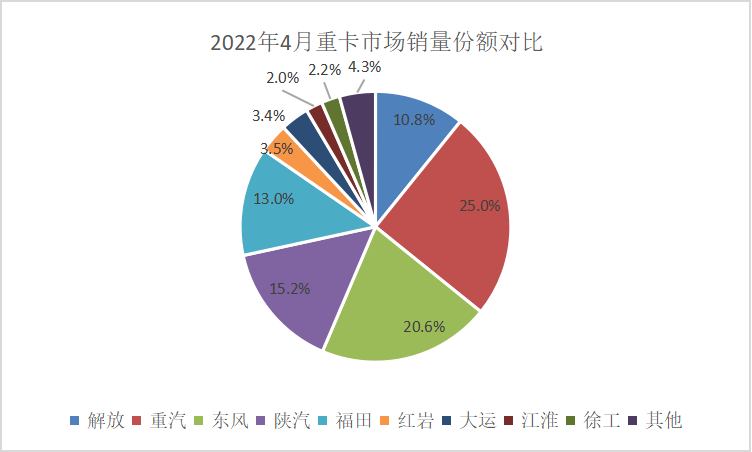

具体来看,重汽表现突出,重汽4月预计以1.15万辆的市场表现跃升4月销量榜第一,与第二名拉开2000辆的差距;占据重卡市场份额25%,占去整体市场份额的1/4,占比不断加大。

在4月“排位赛”中,还有陕汽、福田、徐工,三家企业座次各上升一位。数据显示,4月,陕汽以1000辆的销量优势一举拿下行业前三。其占据重卡市场份额15.2%,当月市场份额实现增长,市占率上升2.1个百分点。徐工以百余辆的销量优势杀入行业前八,占据重卡市场份额2.2%,市占率上升1.1个百分点。

从市场集中度来看,4月,前9强企业重卡销量合计为4.4万辆,在整体销量(4.6万辆)中占比95.7%,比去年同期的合计份额(96.1%),略缩0.4个百分点。

前4月:五家企业市占率上升

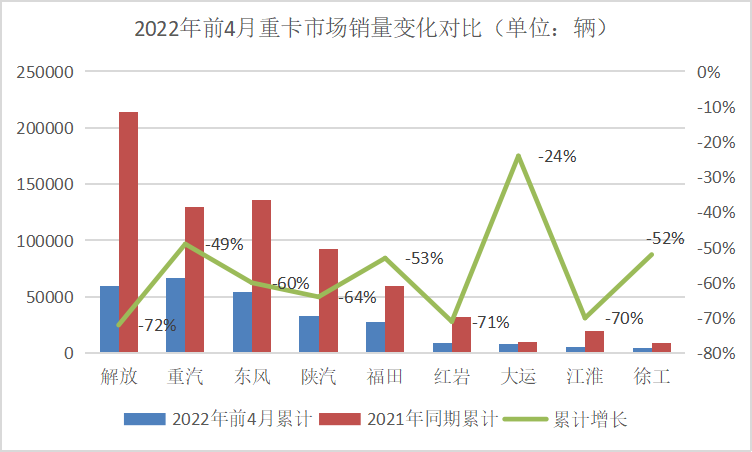

前4月,国内重卡市场整体销量还不到30万辆,与上年同期相比下降超六成。整体市场格局变化不大,但仍有两大看点值得注意。

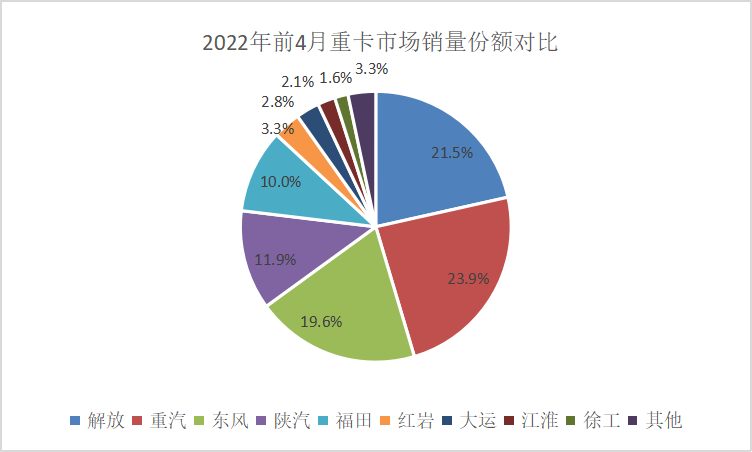

看点一,前4月,解放重卡累计销量为5.97万辆,其销量几乎等于“行业第四+行业第五”两家企业的销量之和,占据重卡市场份额21.5%。值得一提的是,解放在复工复产中,紧抓机遇与准确定位,在柳州、山西、内蒙古等地收获大批量订车。其中在柳州累计创下订单387辆的战绩。

看点二,从“排位赛”中可见,有三家企业前4月累计销量超5万辆,其中,重汽以6.6万辆的累计销量领跑行业,累计销量超6万辆的也仅有重汽一家,销量比行业第二超出0.68万辆,占据重卡市场份额近23.9%。

前4月,前9强企业合计销量达到26.8万辆,合计份额达到96.7%,比去年同期(96.9%)缩小0.2个百分点。此外,前4月,有五家企业地盘进一步扩大。数据显示,重汽、东风、福田、大运、徐工,五家企业市场份额有上升,五家企业份额分别上升6.1、0.9、1.8、1.4、0.4个百分点。其中,重汽市占率上升最多,福田、大运两家企业市占率上升分别为第二、第三。

4月重卡市场不足5万辆,再次刷新了重卡市场“底线”,在接下来的5、6月,重卡市场是否会进一步下滑?重卡市场格局是否会出现变化?

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13

福田断崖领先 江淮坐稳第二 江铃唯一正增长 2月轻卡降22.6%方得网2026-03-13 福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13

福田4万领跑 重汽/五菱/东风争第二 黑马逆增43% 商用车2月销27万辆方得网2026-03-13 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14

前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

数据

更多>- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

原创

更多>- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

- 品牌焕新!东风福瑞通将出道 VAN车市场迎重磅玩家

- 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!

- 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 6亿公里铸就唯一:马喆人谈嬴彻为何成中德总理座谈会中国自动驾驶“唯一

- 旅游客车2026创新高?有何变化?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网