河北占52%!河南/湖南随后!前4月新能源重卡销量前十省出炉!

方得网 原创

1-4月,新能源重卡区域销量分布极不平衡,前十省区上牌量占比近9成。

据方得网获悉的交强险终端销量显示,1-4月,国内新能源重卡行业累计销量为5852辆,同比累计上涨531.3%,涨幅超5倍,成为重卡行业增长最快的一块细分市场。

作为重要增量市场,新能源重卡目前区域需求量是否分布均衡?主要销往哪些省区?哪些城市?

请看方得网带来的分析。

省区需求不均衡 河北占比过半

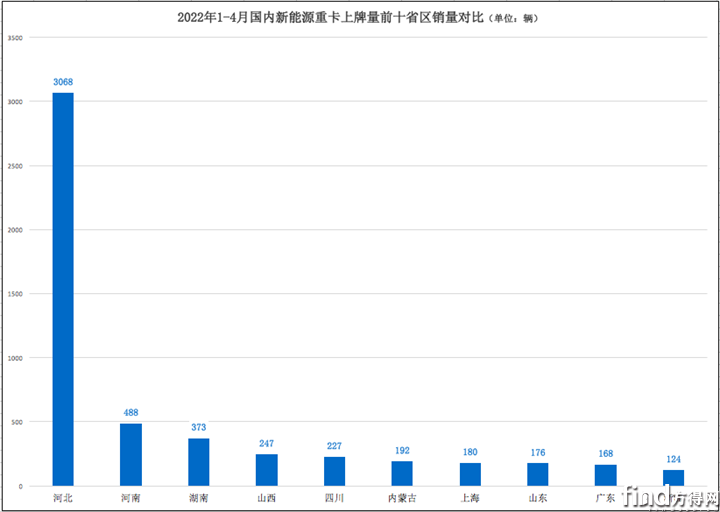

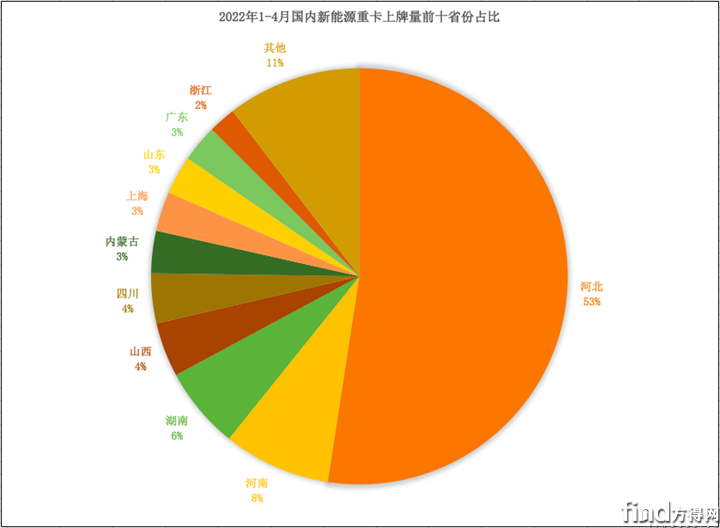

1-4月,国内新能源重卡的省区销量(即上牌量)极不均衡,仅河北一省销量比重超一半,而过半省区的销量份额不足1%。

从终端上牌量来看,1-4月,全国有27个省(市、区)实现新能源重卡挂牌上路,但区域分布极不均衡。河北、河南、湖南、山西、四川、内蒙古、上海、山东、广东、浙江,仅这10省(市、区)新能源重卡上牌量超过100辆,进入上牌量前十省区名单。前十省区新能源重卡销量合计5243辆,合计份额高达89.6%,近9成;而销量份额不足1%的省区数量超一半;销量份额不足1%的省区数量超2/3。

数据显示,1-4月,河北省新能源重卡销量最高,以3068辆销量做到市占率52.4%,仅一省销量分掉了过半市场需求,也是唯一销量超千辆的省区;河南省销量为488辆,占整体市场份额8.3%,省区需求排名第二;湖南省销量373辆,占整体市场份额6.4%,省区需求排名第三;仅前三省区新能源重卡销量已超200辆,前三省区上牌量合计3929辆,合计份额高达67.1%,以三省之力切分到市场需求2/3。

有业内人士分析,个别省区新能源重卡需求占比过高,主要与各地政策有关。“当下,河北、河南两省需求占比较高,主要是这两个省区有较多电厂、钢厂等重工业。这些重工业碳达峰时间或将提前,且经营效益又较好,需要购置电动重卡来满足碳达峰的政策要求。”

城市需求不平衡 唐山占比超1/4

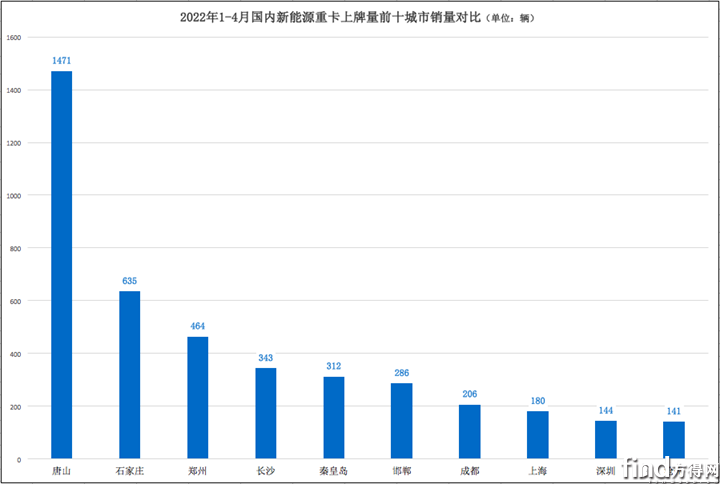

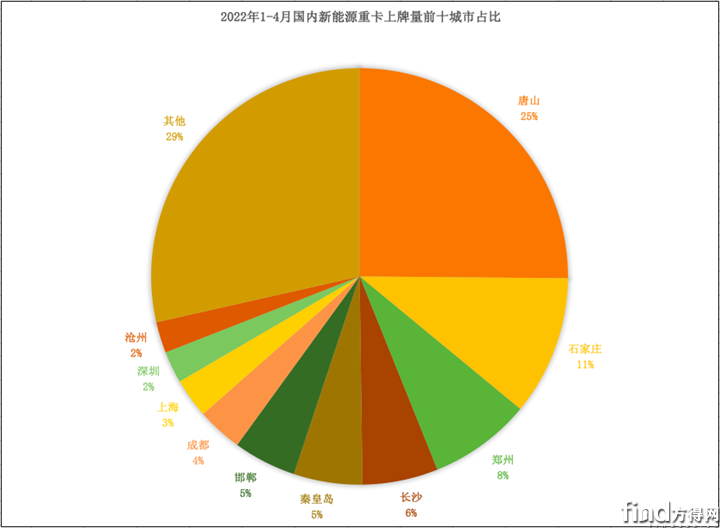

1-4月,国内新能源重卡的城市销量同样极不均衡,仅唐山单个城市销量比重超1/4,而销量超200辆的城市数量仅为7个,不少城市销量不足百辆。

从终端上牌量来看,1-4月,新能源重卡城市销量TOP10为:唐山市(1471辆)、石家庄市(635辆)、郑州市(464辆)、长沙市(343辆)、秦皇岛市(312辆)、邯郸市(286辆)、成都市(206辆)、上海市(180辆)、深圳市(144辆)、沧州市(141辆),其中有5个城市来自于河北省;前十城市新能源重卡销量合计4182辆,合计份额高达71.5%,占比超7成。

数据显示,1-4月,唐山市新能源重卡销量最高,是唯一一个销量过千的城市,以25.1%高份额分走整体市场份额1/4,且为河北省销量(3068辆)贡献47.9%,需求稳居第一;石家庄市市占率10.9%,为河北省销量贡献20.7%,销量排名第二;郑州市销量占比为7.9%,为河南省(488辆)销量贡献95.1%,销量排名第三;长沙市销量占比为5.9%,为湖南省销量(373辆)贡献92%,销量排名第四;秦皇岛市销量占比为5.3%,为河北省销量贡献10.2%,销量排名第五;前五城市销量为3225辆,合计份额达55.1%,占比超5成。

从终端销售车型来看,1-4月,进入唐山市场的新能源重卡品牌主要有:徐工、三一、解放、福田、北奔、汉马科技、宇通、南京金龙、宇通、东风商用车、东风柳汽等,多数重卡品牌都有进入到唐山新能源重卡市场,竞争非常激烈;车型类型以纯电动牵引车为主,纯电动自卸车占比较小。

目前,新能源重卡城市需求极不平衡,同样主要与各地政策有关。比如,在唐山市、石家庄市、秦皇岛市等地,有政策要求发电厂、钢厂、港口等单位必须采用一定比例纯电动车的政策要求,政策需求促进了新能源车的需求增长;在郑州市,政府自2021年起在市政工程建设领域力推新能源自卸车替换燃油自卸车。

结语:

无论从去年区域销量还是今年前4月区域销量来看,新能源重卡区域集中度一直过于集中,这并不利于新能源重卡产业的发展。不过,有业内人士认为,未来,新能源重卡“区域集中度过高”的特征有望逐步改变。“在国家双碳战略推行下,物流、资源、城市等应用场景都需要电动重卡来降低排放,未来,新能源重卡需求不可能保持目前如此高的区域集中度。”

或许,到了区域销量均衡的时候,新能源重卡市场需求才会全面爆发,成为重卡行业的重要力量。

热门资讯

绿控传动再夺冠!前3月新能源重卡电机十强揭晓!方得网2026-04-27

绿控传动再夺冠!前3月新能源重卡电机十强揭晓!方得网2026-04-27 4.5吨级轻卡十强洗牌:一季度福田霸榜!黑马暴涨11倍!方得网2026-04-30

4.5吨级轻卡十强洗牌:一季度福田霸榜!黑马暴涨11倍!方得网2026-04-30 100台签约30台交付 欧曼银河5强势注入TIR跨境物流新动能欧曼2026-04-29

100台签约30台交付 欧曼银河5强势注入TIR跨境物流新动能欧曼2026-04-29 重汽营收破千亿 福田净利暴增15倍 解放/潍柴营收齐增......2025商用车财报多龙头业绩创新高方得网2026-04-28

重汽营收破千亿 福田净利暴增15倍 解放/潍柴营收齐增......2025商用车财报多龙头业绩创新高方得网2026-04-28 安凯客车“换帅”:汪礼飞接任总经理 董事长不再兼任互联网2026-04-28

安凯客车“换帅”:汪礼飞接任总经理 董事长不再兼任互联网2026-04-28

数据

更多>- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

- 重汽登顶 福田涨73% 它狂飙169%!3月新能源重卡涨36%

- 福田领涨17% 江淮坐稳前三 前3月轻卡51万辆五年高点!

- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

原创

更多>- 拓全球!福田欧辉:以全链智能打响中国客车突围战!

- 从电动化到智能化,福田欧辉引领客车行业二次革命

- 4.5吨级轻卡十强洗牌:一季度福田霸榜!黑马暴涨11倍!

- 技术自立、全球突围:欧康携双链成果亮相福田新品发布会

- 前3月新能源轻卡电机十强洗牌:远程夺冠!黑马空降!谁掉队?

- 易航智能创始人陈禹行:从智驾到机器人,不是跨界是台阶

- 绿控传动再夺冠!前3月新能源重卡电机十强揭晓!

- 长安凯程为何要做无人物流车?王孝飞&董晨睿这样说

- AI时代商用车怎么赢?广汽领程双品牌发布+133战略给出答案

- 安波福亮出中国方案:从本土深耕到 在中国、为全球

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网