8月轻卡“转正”!福田独秀 江淮/东风争第二 大通单月破万 谁家飙涨358%?

方得网原创

轻卡市场连降“魔咒”终于破除!

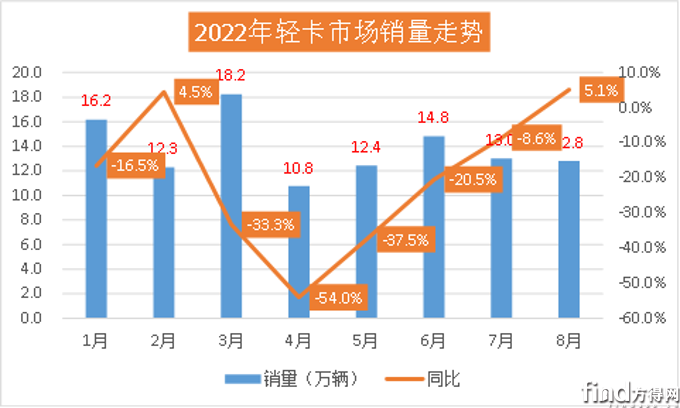

2022年8月,轻卡市场迎来“转折点”,同比增长5.12%。

据数据显示,2022年,轻卡市场除了在2月正增长外,已连续下滑数月,降幅最低达到31%。8月,轻卡市场销量12.75万辆,终于迎来了同比首次正增长,环比降幅也由上月12.17%%缩窄至1.92%。其中,排名前10企业有4家环比实现正增长。

不过,8月,商用车产销自去年4月份以来首次实现同环比双增长。在此背景下,作为卡车市场份额最大、竞争最为激烈的细分市场,轻卡市场虽相比重卡市场(-10%)表现好,却增幅未超过卡车总体市场(6.3%)。

轻卡市场真能迎来“晴天”吗?

请看方得网的分析报道。

5连降后首次增长 8月轻卡销量重回疫情前水平

从宏观来看,2022年8月商用车同比增长5%,卡车市场同比增长6.3%,在重、中、轻三大卡车细分市场中,轻卡市场是唯一正增长,在8月不仅跑赢了商用车大盘,更是为卡车市场的增添了助力。

方得网分认为,8月轻卡正增长的原因有二:首先,轻卡作为生产资料,与国家经济增速高度相关。2022年8月,经济运行的先行指标PMI为49.4%较7月份有所回升(7月49.0%)。

其次,2021年同期,轻卡市场透支、“寅吃卯粮”,透支了后期的部分市场需求,导致终端需求持续萎缩,基数低。2022年,在经历了4月跌至谷底后,轻卡市场从5月开始就一路向上,直到6、7月仍然持续缩窄降幅,呈现V形反转的态势。

最后,在调查中,有12个行业PMI较上月上升,多数行业景气水平有所改善。消费品制造业PMI为52.3%,较上月上升0.9个百分点,连续4个月上升。生产指数和新订单PMI分别为54.1%和54.9%,较上月上升1.9和1.5个百分点。这些与轻卡市场强相关的细分市场都将带动轻卡市场进入增长通道。

12.8万辆?在轻卡市场里算什么水平的表现,放在历年里看,又能排得上第几呢?

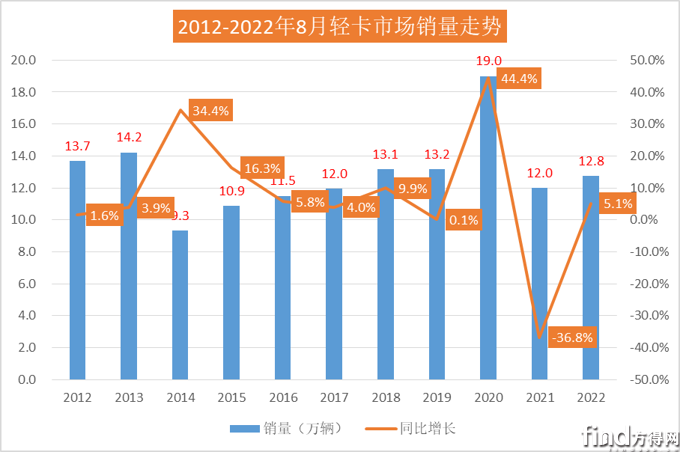

单就近十年8月份销量来看,8月轻卡市场的正常水平大概在11-14万辆区间,近十年的8月有8年位于这个区间,仅有2014年和2015年8月份销量低于这一区间,2020年8月轻卡市场销量则高于这个区间,2022年8月的12.8万辆表现也处于正常销量区间。

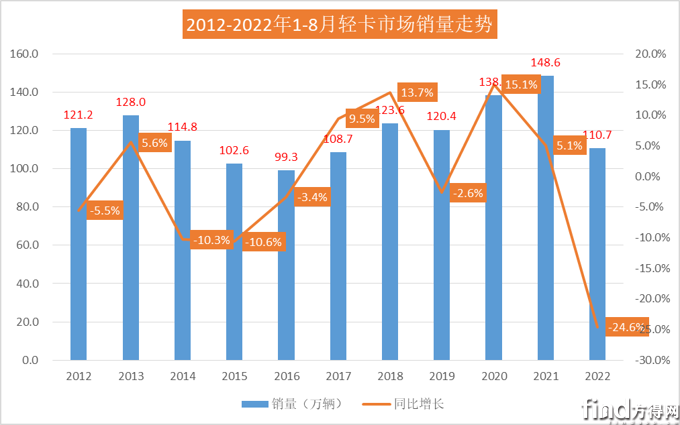

从累计销量看,90-110万辆是近十年1-8月轻卡市场累计销量的正常区间,最近10年的前8月有六年处于这一区间。今年1-8月,轻卡市场累计销售也正好处在这一区间,但处于较低位水平。放在十年里看,这个累计销量仅能排在倒数第四位。但从另一个角度看,今年轻卡市场在5月过后还是十年倒数第三,经过6月份和8月份的“努力”,升到了倒数第四,也能看出轻卡市场的确在复苏,虽然恢复得很缓慢。

上图可见,2022年1-8月,轻卡累计销量为110.7万辆,在近10年中属于中等偏下的水平,与2015-2017年(轻卡行业“低谷时期”)持平。这也说明了在2020、2021年的高位后,轻卡市场逐渐走向下滑的趋势是必然。按照此趋势来看,2022年轻卡市场预计在140-150万左右。

五家企业月销过万辆 江淮/东风争第二 大通单月破万

2022年8月,随着轻卡市场的转正,在非传统旺季,不仅有企业实现同比的正增长,甚至有环比、同比双增长的企业,这也是轻卡市场在最后一个季度的“冲刺”的起跳点。

在此背景下,哪些轻卡企业实现了超越行业的表现?

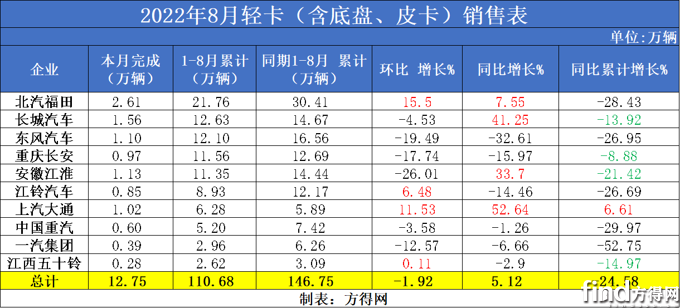

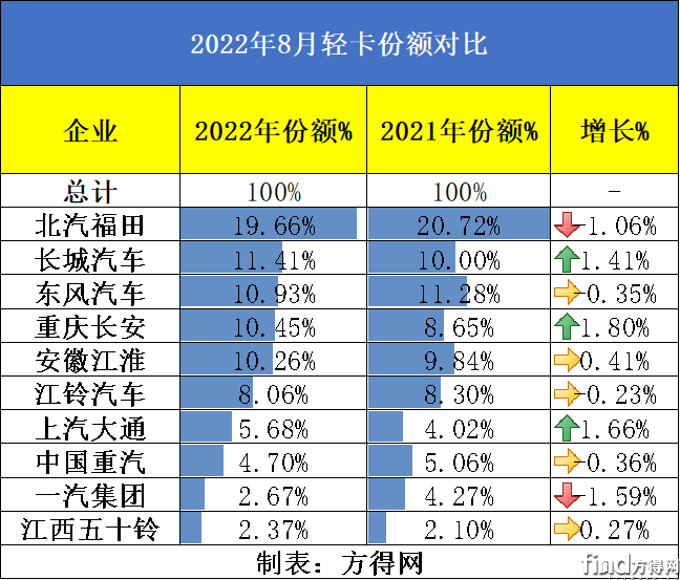

2022年8月份,轻卡市场销量破万的企业有5家,月销万辆企业数较7月份相同。前十企业有福田1家单月销量超过2万辆,长城、江淮、东风和上汽大通4家企业销量超过1万辆,1万辆以下的分别为重庆长安、江铃、重汽、一汽和江西五十铃。

与上月相比,4家企业单月销量实现了正增长,分别为福田、江铃、上汽大通和江西五十铃。其中,福田以2.61万辆单月销量一枝独秀,实现15.5%的环比增幅行业第一,这也是基于2022年7月2.26万辆的高销量再次增长,得之不易。

长城则以1.56万辆的销量居第二,江淮汽车以1.13万辆销量位居第三,东风汽车1.1万辆第四。上汽大通首月销量破万,挺进行业前五。重庆长安、江铃、重汽三家单月销量差距较小,江西五十铃单月销量环比微增,坐稳前十。

可以看出,2022年8月,前五企业排名与2021年有了不小的变化。福田大幅领跑行业,长城位居第二,江淮与东风分别位列第三第四,大通上位第五,这其中,江淮、大通的位次增长。

累计销量来看,前十企业中仅一家实现正增长。其中,长城、重庆长安、江淮、江西五十铃累计同比下滑幅度是低于行业下降幅度。值得关注的是,1-8月,上汽大通稳居行业前七名,且同比增长6.6%,是行业唯一正增长的企业。

从份额来看,前十企业中有五家企业份额同比去年增长。排名首位的福田份额达到19.66%,除福田外,有4家企业份额超过10%(长城汽车11.41%、东风汽车10.93%、重庆长安10.45%、安徽江淮10.26%)。前五企业中重庆长安份额增幅最高,达到了1.8%。后五位企业中,上汽大通、江西五十铃都实现了份额增长。

2022年1-8月,前5强企业份额不断增加。2021年8月前五强份额为60.49%,2022年8月,前五强的份额达到了62.71%,增幅为2.22%,这个增幅高于行业内任何一家企业份额的增长,且建立在行业相比2021年整体下滑的基础上,说明后位企业生存空间被挤压,马太效应明显。

1-8月前十“门槛”为2.62万辆 11位相差1800辆

从上表数据可见,2022年8月,轻卡前十企业合计份额达到86.19%,同比2021年8月前十企业份额(84.23%)增长了1.96%,说明前十企业对于行业统治力持续增强,而前十外的企业对前十企业“虎视眈眈”。其中,2022年,后十位中第九、第十位频繁换位,也说明了后十位竞争白热化。

2022年第三季度末期,“第十守门员”花落江西五十铃。要知道2021年8月,江西五十铃还位列第十二。2022年8月,江西五十铃翼放EC 2.5排量轻卡开启预售,新车型也将在近期上市,未来可期。

2022年,华晨鑫源强势杀入“前十争夺战”,8月更是以3100辆的销量跻身前十,作为专注做微面、微卡的华晨鑫源,以海狮系列为代表,使其在微客市场的市占率增长了1.58%,达到了28.36%,此外,其多功能车和新能源车的增长更加迅速。在2022年2-3月跻身前十,6-8月更是霸占了第十一位,2021年,华晨鑫源位列第十,能否在今年所剩的一个季度重返月榜前十,值得期待。

2022年,轻卡行业前十最后一席的有力竞争者还有庆铃、成都大运以及吉利。这几家轻卡企业,谁能再次“杀进”前十,谁能笑到最后,年底见分晓。

3-7月,轻卡市场遭遇“5连降”。其中,4月触底反弹,一路呈现V字恢复。2022年8月,轻卡市场打破下滑“魔咒”,实现正增长。

2022年第四季度,国际形势、政策多变,接下来的金九银十对于轻卡市场来说至关重要,虽然“超越”去年的机会十分渺茫,但将降幅控制在30%以内仍有希望。

最终哪十家企业能在2022年笑到最后?请持续关注方得网的后续报道。

热门资讯

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16

国标发布:《加油加气站改扩建甲醇加注站技术规范》加速绿色交通转型互联网2026-03-16 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14

前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%方得网2026-03-14 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16

跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%方得网2026-03-16 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19

专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19 北汽福田总经理或将调整!互联网2026-03-15

北汽福田总经理或将调整!互联网2026-03-15

数据

更多>- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

原创

更多>- 龙抬头启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡剑指5万

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

- 品牌焕新!东风福瑞通将出道 VAN车市场迎重磅玩家

- 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!

- 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 速豹王向银:2026是新“纪元”!

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网