重卡9月销5.2万辆环比涨13% 金九回暖 银十可期

方得网 原创

导语:传统销售旺季的9月,重卡市场虽未实现同比跨越,但持续环比增长13%。在低位环比增长的小趋势下,今年重卡市场下行稳固的常态或将以一次小爆发收尾。四季度将至,重卡销量局势研判需要摆脱长周期桎梏,强化年度市场差异化特征。

年度化市场特征明显 环比增长13%应被重视

据相关媒体数据,今年9月份,我国重卡市场销售5.2万辆左右(开票口径),环比上涨13%,同比下跌12%。被寄予重望的金九未能实现同比高走,重卡市场自去年5月份以来步入同比17连降。

同比来看,9月份市销量自2016年(5.29万辆)来同期最低。但得益于去年同期基数低,8、9月份同时迎来同比降幅年度低点,低于15%。这表明,重卡市场的“紧缩”格局已经降至谷底,在市场容量持续压缩的背景下,国内重卡市场刚需容量在5万辆附近波动。这同时也预示着,此后政策、市场上的福利动向都会小规模拉动市场容量扩充。

值得注意的是,今年重卡市场虽然同比低位,但环比增减却保持稳定的小幅波动。这表明,2022年重卡市场呈现出“低位稳定”的年度化市场特征(市场整体体量小,但环比增、减均无断崖式局面)。虽然9月份未实现同比突破,但行业需要意识到2022年重卡市场走向是受疫情、库存、运费、油价等多重因素掣肘的结果。过分期待重卡市场在短期因素无明显改变的局势下实现同比增长是不切实际的。从这个角度看,9月环比增长13%是一个较为有利的积极信号。

打响成本生存战 出口、新能源是未来双引擎

在今年重卡市场持续低迷的大背景下,方得网此前曾发布《总成本领先 是传统商用车唯一的竞争策略?》——对当下国内重卡市场发展阶段、竞争策略进行研判分析。从9月重卡市场销量来看,总成本压缩,或要成为此后短期内重卡企业的竞争常态。

虽然重卡市场大局下行,但方得网依然注意到,重卡出口、新能源重卡市场依然呈现出高、稳增长态势。具体来看,截至8月,新能源重卡持续同比增长势头,且同比增长率最低114.43%。截至7月,重卡出口同样持续同比增长势头,7月创同比增长率新高超20%。

结合9月重卡单月销量和出口、新能源市场的破发,传统重卡市场或正处在短阶段衰退期向新增长期的过渡阶段。而在过渡期内,以成本为过渡基底、以技术和产品迎战未来风口、以用户需求为导向或是未来重卡市场新局。

市场、政策双导向 重卡市场银十可期

步入十月,重卡市场和国家政策也迎来了福利导向。

9月市场的缓冲进一步放空经销商库存容量,这就意味着如果九月能“生存”下去,之后会越来越“轻松”。而2021年下半年重卡市场同期均处在5万辆左右的低位,从8、9月的环比增长态势来看,10月重卡市场有望实现同比、环比双增。

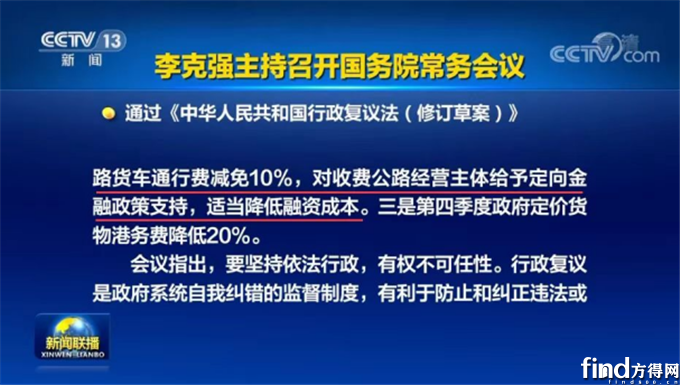

而在国家政策方面,10月1日起,第四季度收费公路货车通行费减免10%、政府定价货物港务费降低20%。需要注意的是,这次减免是在继续执行现有各类通行费减免优惠政策的基础上,全国收费公路统一对货车通行费再减免10%。

结语:金九未能实现同比突破,但市场的稳定性和9月环比的小幅增长也让人看到了2022年重卡市场的希望。相信在出口和新能源的双引擎驱动下、在市场和政策的双重助推下,今年四季度重卡销量会实现上行,银十可期。

热门资讯

向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22

向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22 2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25

2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25 黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23

黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23 速豹黑金刚河北再交付!助力怀来绿色转型再进一步速豹2026-03-23

速豹黑金刚河北再交付!助力怀来绿色转型再进一步速豹2026-03-23 官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25

官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!

- 商用车现在不做智能化,就像3年前不做新能源丨姚蔚七日谈

- 2026红岩全球合作伙伴大会召开想传达什么样的信号?

- 一公里电费不到1毛!银川卡友实测:福田风景T7才是创业神车

- “爆款思维+吉利赋能” 远程星智T助力实现“30111”目标

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 黄高成:特百佳下一个五年如何继续当龙头?

- 启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网