潍柴暴涨104% 解放动力“翻番”领涨行业!4月柴油机再增5成!

方得网张艺婷

4月柴油机市场涨幅再扩大,超过6成!1-4月累销首次转正!

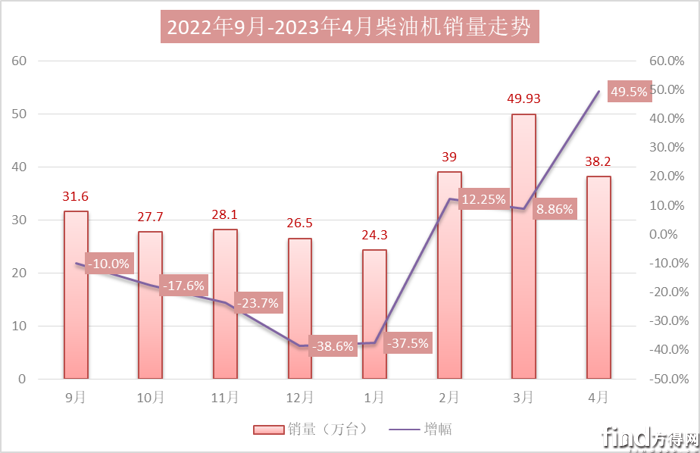

4月,商用车市场乃至卡车市场都实现了不同程度增长,得益于此,柴油机市场也逐渐“回温”。2023年4月,柴油机同比销量增长近5成,为今年涨幅最高的月份。

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2023年4月,多缸柴油机(以下简称柴油机)市场销量38.2万台,同比增长49.52%,环比下降23.49%,;1-4月累计销量152.04万台,同比增长6.32%。

在这样的大背景下,各柴油机企业又有怎样的表现?

请看方得网报道。

4月环比下滑

2023年累销首次“转负为正”

2023年4月,柴油机市场同比延续了自3月起的上扬势头,同比增长再扩大;但环比却转为下滑23.49%,这也说明了,柴油机市场的增长有着“隐患”以及“难以持续性”。

商用车作为生产资料的属性,与宏观经济、基建投资、房地产投资等因素高度相关,市场的恢复难度更大。虽整体销量相比去年小幅增长,但回暖程度减弱的势头。

从宏观来看,2023年4月商用车环比下降19.9%,同比增长61%,在重、中、轻三大卡车细分市场中,重卡环比下降28%,同比增长89.6%。轻卡环比下滑27.23%,同比增长40.9%。

相比大盘,柴油机市场的环比降幅低于重卡、轻卡,同比增长同样低于整体市场,整体柴油机市场表现与轻卡市场几乎一致。

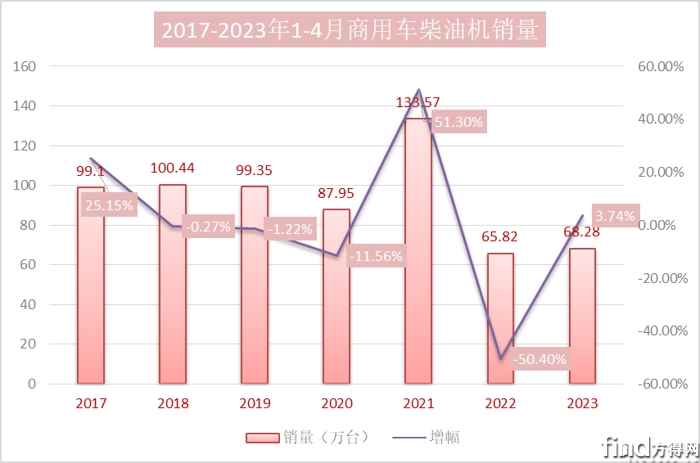

从2023年1-4月的柴油机市场走势也可以看出,自1月跌入谷底后,1-3月,柴油机市场一直呈V字上升态势,涨幅持续上涨。

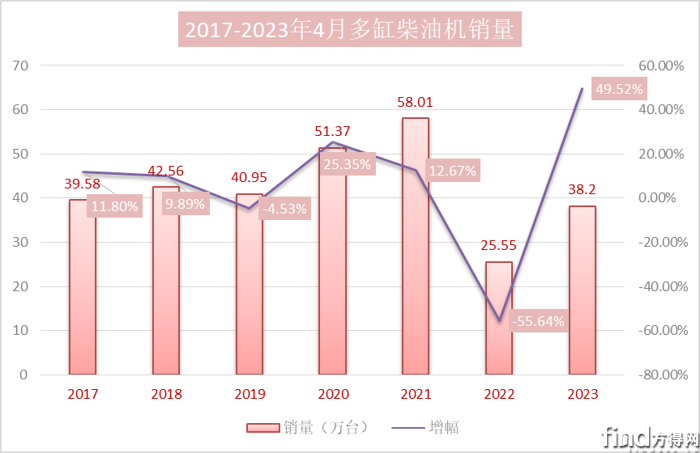

纵观近7年4月份柴油机销量及增幅走势图可见,4月份平均单月销量都在40万台左右,最低的年份为2022年4月,为7年中最低谷,2023年4月为7年中倒数第二位。

从各个细分市场来看,4月的传统销售旺季带来了市场活力增强,虽然部分地区终端市场仍复苏缓慢,但内燃机市场整体仍表现增长态势。4月,不少城建项目开工,使得工程机械柴油机市场实现了小幅增长。4月,工程机械用多缸柴油机销量7.62万台,环比增长-31.37%,同比增长31.72%;1-4月累计销量33.03万台,同比增长4.28%。

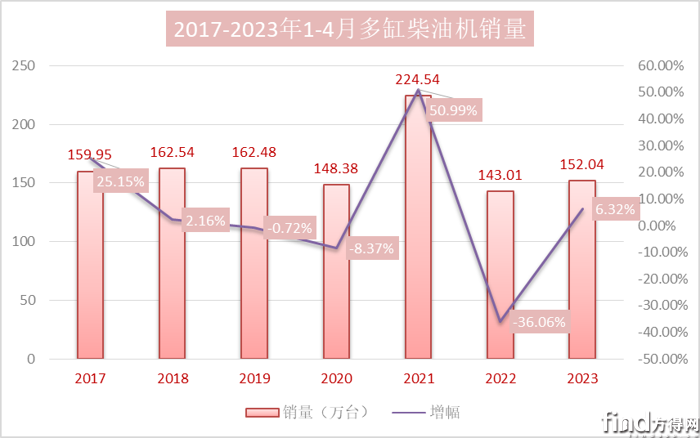

从累计销量来看,2023年1-4月,柴油机累计销量为152.04万台,在近5年中排名第三。疫情前的2019年,1-4月柴油机销量是162.48万台,2023年1-4月柴油机销量比平均年份的销量少了8万台左右,想要回到疫情前仍需努力。

潍柴暴涨104%

解放同比翻倍增长行业第一

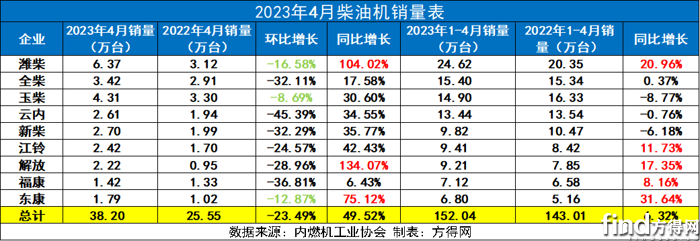

2023年4月,柴油机市场前十企业有全员正增长,潍柴、解放和东康实现了超越行业的增幅。其中,解放4月同比增幅翻番,成为4月增长最高的企业。

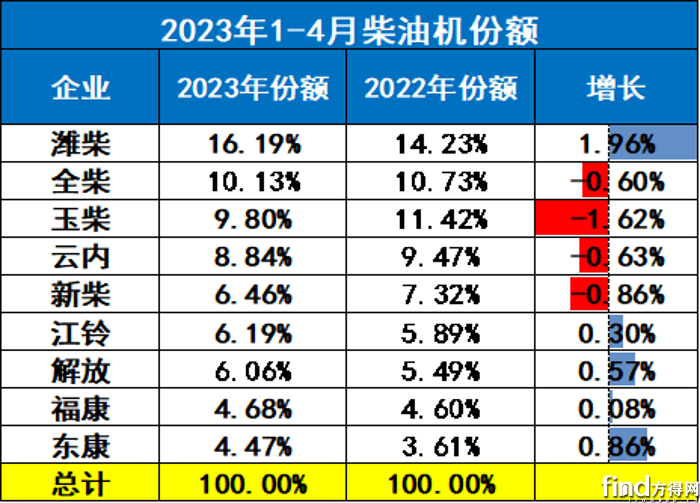

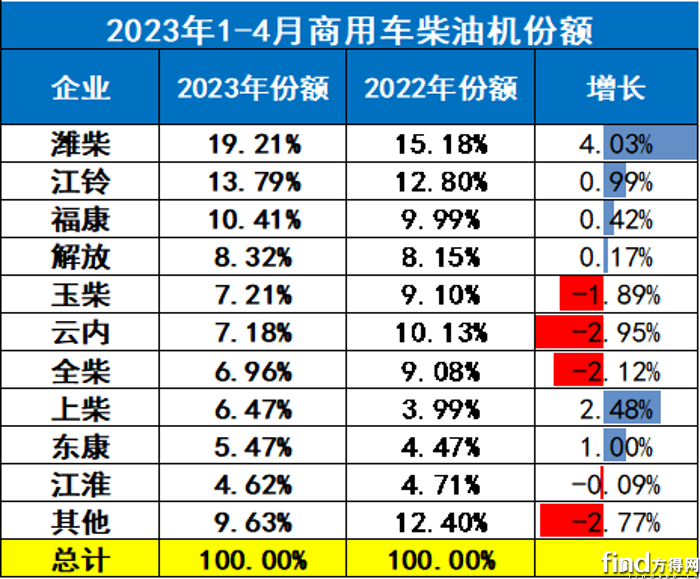

从竞争格局来看,2022年4月,柴油机前五企业为玉柴、潍柴、全柴、新柴和云内,而2023年4月,前五企业为潍柴、玉柴、全柴、新柴和云内。一年中,潍柴再次回到行业第一,玉柴紧追其后,后三位并无变化。

从销量来看,2023年4月,单月销量超过6万台只有潍柴一家;玉柴销量4.31万台,全柴销量3.42万台,新柴、云内、江铃、解放均单月销量2万台以上;前十企业单月均超过1万台销量。

相比上月,10家企业中全员环比下滑,降幅低于大盘的企业有潍柴、玉柴和东康,其中玉柴环比上月降幅最低。

从累计销量来看,2022年1-4月,在前十企业中,仅有潍柴超过20万台。2023年1-4月,潍柴累计销量超过24万台;超过10万台的有3家,分别为全柴、玉柴和云内;新柴、江铃解放三家均在9万台左右,相差不过前台;福康、东康累计销量均超过5万台。

从企业份额占比来看,2023年1-4月,潍柴一路领先,占据行业16.19%的份额,也是行业内唯一一家份额超19%的企业。份额超过10%的企业仅有全柴1家。其中,潍柴份额同比去年增长1.96%,为行业增幅最高。江铃、解放、福康、东康都在份额上实现了小幅增长。

2023年1-4月,前十企业在行业内占比同比去年下降,前五企业份额也相比去年下降。这意味着前五企业的“蛋糕”被后位分走,前十外柴油机企业对前十的份额也“虎视眈眈”。

商用车用柴油机大涨6成

上柴暴涨7倍

2023年,4月商用车市场跑出了比多缸柴油机市场更高的增幅,大涨6成。

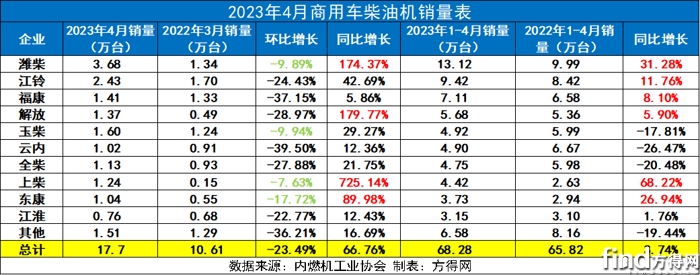

商用车用柴油机市场走势与商用车市场一致,同比增幅进一步扩大,环比则出现下滑。4月商用车柴油机单月销量为17.7万台,同比增长66.76%(相比上月50.58%扩大),累计销量同比增长3.74%,转负为正。但2023年4月是商用车柴油机市场在近7年中排名倒数第二。

2023年1-4月,商用车市场销量为128.6万辆,商用车柴油机销量68.28万台,2022年,商用车市场118.1万辆,商用车柴油机销量65.82万台,装配比下滑2%。虽然整体商用车市场增长,但装配柴油机的商用车却变少了,汽油动力、混动、新能源动力正在逐渐代替柴油机的位置。

2023年4月,商用车柴油机市场前十企业中均环比下滑,潍柴、玉柴、上柴以及东康降幅低于行业。

2023年4月,商用车柴油机市场销量最高的为潍柴,单月销量3.68万台行业第一。江铃单月销量2.43万台;玉柴、福康、解放、上柴、全柴以及云内均超过1万台。十家企业均同比实现正增长,其中潍柴、解放、上柴以及东康跑出了超越大盘的增幅,上柴增长超7倍,领跑行业。

1-4月,商用车用多缸柴油机销量前十的为潍柴、江铃、福康、解放动力、玉柴、云内、全柴、上柴、东康、江淮,其前十名销量占总销量90.37%。2023年1-4月前五企业份额58.94%,2022年1-4月前五份额为57.2%,同比增长1.74%,前五强者恒强。前十企业份额同样高于2022年,在商用车柴油机市场前十统治力日渐稳固。

2023年4月,柴油机市场受商用车、工程机械市场的“回暖”,同比增幅扩大,1-4月也实现首次转正。

得益于“金三银四”带来的春风并不足以让柴油机市场而重回疫情前水平,2季度的下滑也是共识,问题是会降多少?全年能否赶超去年?

请持续关注方得网。

热门资讯

5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%方得网2026-06-17

5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%方得网2026-06-17 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?方得网2026-06-17

新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?方得网2026-06-17 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%方得网2026-06-15

新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%方得网2026-06-15 新能源重卡前三甲座次生变!谁会是2026年“王者”?方得网2026-06-14

新能源重卡前三甲座次生变!谁会是2026年“王者”?方得网2026-06-14 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十方得网2026-06-18

5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十方得网2026-06-18

数据

更多>- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

- 新能源轻客4月大增127% 远程领跑 上汽/江铃爆涨250%

原创

更多>- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 构建全链条出海生态!鑫源汽车为中国智造扎根海外打出新样本

- 加氢15分钟跑超1000公里!福田卡文神舟携航天级液氢系统亮相FCVC

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 新能源重卡前三甲座次生变!谁会是2026年“王者”?

- 商用车动力电池5月大涨76%!宁王领涨 中创新航增128%!三一红象进前排!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网