8月新能源自卸车增长16% 徐工夺冠 重汽领涨

方得网原创

2023年,国内重卡市场触底反弹,迎来增长。但作为其主要细分市场之一的自卸车需求却持续低迷。与之相对,新能源自卸车销量稳步增长,形成鲜明对比。

数据显示,国内自卸车1-8月累计销量同比降幅近四成,反映行业复苏乏力。而据上险数据显示(仅统计车辆总质量不小于12吨,不含底盘数据,下同),8月,国内新能源自卸车销售435辆,同比增长16%;1-8月,国内新能源自卸车累计销售3427辆,同比增长9.87%。

新能源前景大好,新能源自卸车作为其第二大细分市场,有何表现?

请看方得网数据报道。

8月销435辆增16%

随着经济大环境逐步回暖,基建项目有一定恢复;同时得益于“双碳”战略的持续推动,新能源自卸车市场需求增长。目前,新能源自卸车作为新能源重卡除新能源牵引车之外的第二大细分市场,主要应用在渣土运输、煤矿等内外短倒运输场景,政策导向依旧是新能源自卸车稳步上量的主导因素。

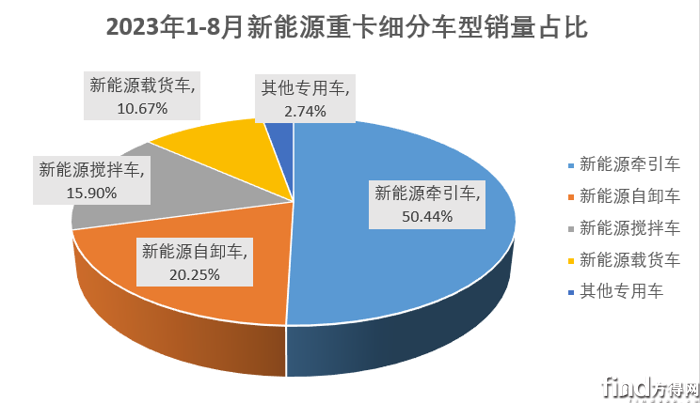

总的来看,2023年1-8月,行业累计销售新能源重卡近1.7万辆。其中,新能源牵引车销售8534辆,占比高达50.44%,成为新能源重卡第一大细分场景;其次是新能源自卸车,前8月累销3427辆,占比20.25%;新能源搅拌车、新能源载货车分别累销2690辆、1805辆,占比15.9%、10.67%;其他专用车累销463辆,占比为2.74%。

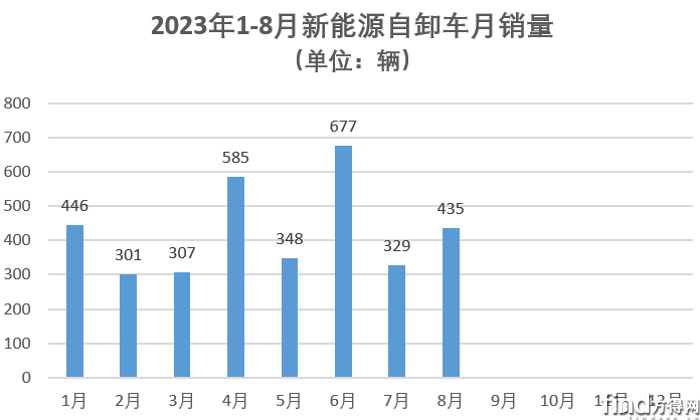

从新能源自卸车月销量来看,单月销量变化起伏明显。2023年一季度,受新能源补贴完全退出以及市场需求透支等因素影响,新能源自卸车市场低迷,2-3月仅有300辆。7月销量与2月、3月表现近乎持平,可见市场复苏乏力,新能源自卸车整体复苏进度不及预期。而6月销量创下2023年全年最高,部分原因与年中企业冲击业绩等因素有关。

但8月新能源自卸车销量435辆,实现了同环比双增——同比增长16%,环比增长32.2%,可见随着疫情结束后,新基建等陆续恢复,有望促进新能源自卸车下半年后期销量增长。从8月态势来看,至少同环比双增向业内释放积极信号。同时,从宏观来看,城中村改造、房地产政策松绑等利好政策出台,也有望促进城市建设进一步复苏。

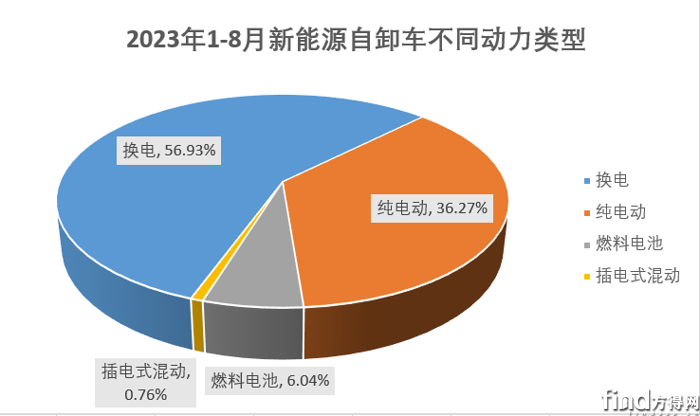

具体从动力类型来看,1-8月,换电式自卸车累销1951辆,占比最高为56.93%;纯电动(不含换电)自卸车累销1243辆,占比36.27%;燃料电池自卸车累销207辆,占比6.04%;插电式混动自卸车仅销26辆,占比为0.76%。

从新能源自卸车的动力类型来看,换电式自卸车销量最多,占比超过新能源自卸车销量一半以上。方得网认为,换电车型具有车电分离、补能销量高、购车成本更低等优势,更能符合城市建设短倒运输等相对固定场景的使用需求。

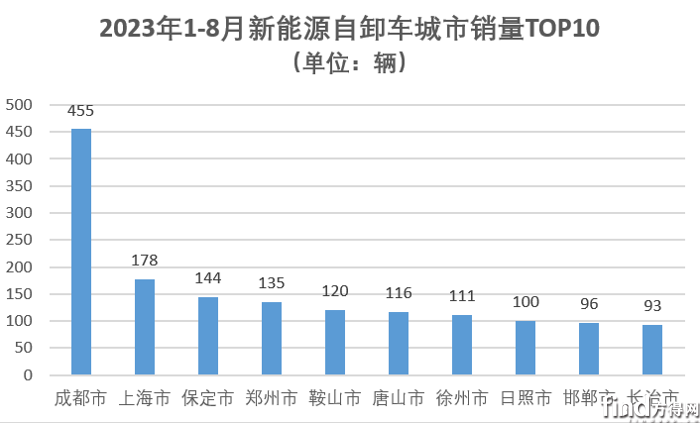

从城市销量来看,1-8月销量(含)100辆以上的城市有8座,销量在50辆(含)以上的城市有23座,1-8月共有106座城市销售新能源自卸车。

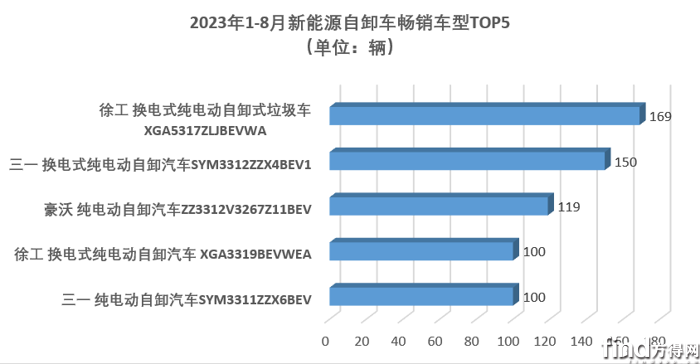

从畅销车型来看,在2023年1-8月畅销车型TOP5中,徐工、三一各占据两款,徐工的换电式纯电动自卸式垃圾车(XGA5317ZLJBEVWA)赢得销冠,累销169辆;其次是三一的换电式纯电动自卸汽车(SYM3312ZZX4BEV1),累销150辆;中国重汽豪沃牌纯电动自卸汽车(ZZ3312V3267Z11BEV)占据前三,销量为119辆。

8月:徐工销冠 重汽领涨

具体从行业表现来看,行业前十中有8家企业较去年同期实现同比正增,可见头部企业新能源自卸车处于上量阶段,行业整体呈现上行态势。

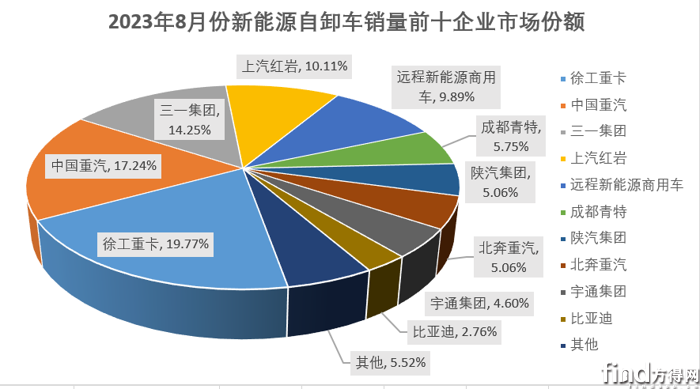

具体来看,徐工赢得销冠,月销86辆;中国重汽月销75辆,位列前二;三一以62辆的成绩占据前三。行业前三强月销量均在50辆以上。此外,上汽红岩、远程月销量分别为44辆、43辆,位列第四、第五位。

从同比增长来看,行业月销前十中有8家企业实现同比增长。重汽增幅最多,领涨行业同比;此外,上汽红岩、北奔均实现较同期大幅增长。

从市占率来看,行业销量前四市占率超过10%:徐工以19.77%的市占率居于榜首;重汽市占率高达17.24%,位居其次;三一市占率为14.25%,位列前三;上汽红岩市占率为10.11,居于第四位。此外,远程以9.89%的市占率位列前五。行业销量TOP5市占率合计高达71.26%,行业销量前十市占率合计高达94.48%。

从份额变化来看,行业销量前十中共有7家企业实现了份额较同期有所增加。重汽同比增长最多,市场份额较同期提高了近17个百分点;上汽红岩市场份额较同期增长9%;此外,远程、成都青特、北奔重汽分别增长3.49、5.75、4.52个百分点。陕汽、比亚迪同样实现市场份额较同期有所增加。

1-8月:行业增长10%

销量创全年新高

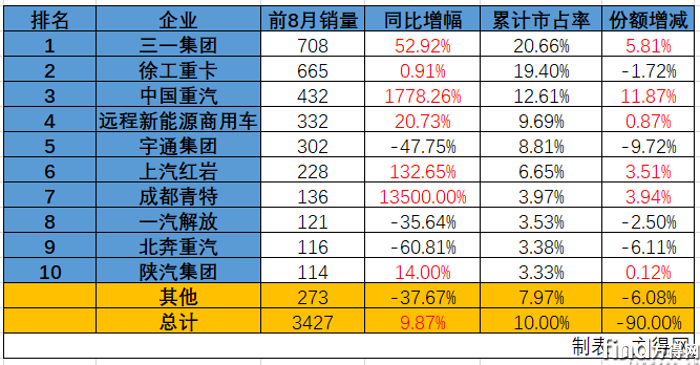

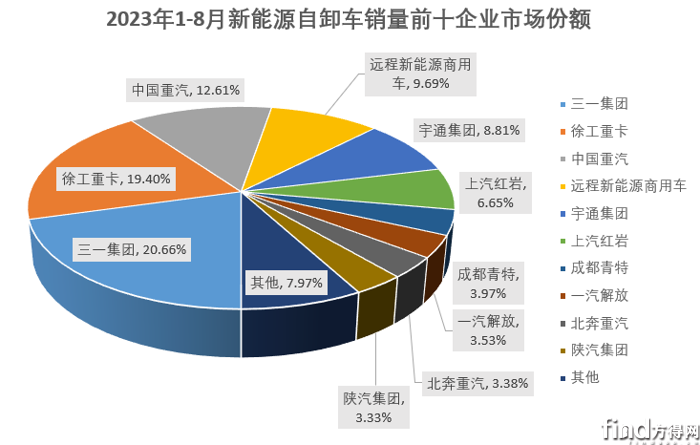

从1-8月累计销量来看,行业共销售新能源自卸车有31家,其中只有行业前十累计销量突破100辆。

具体来看,三一累销708辆,夺得销冠,同比增长52.9%,市占率高达20.66%。

徐工累销665辆,同比微增,位列行业前二;市占率高达19.4%。

中国重汽累销432辆,同比大涨,市占率超过12.6%,位列前三。

远程累销332辆,同比增长20.7%,市占率为9.69%,位列前四。

宇通累销302辆,同比下滑,市占率8.81%。

上汽红岩累销228辆,同比大涨132.7%,市占率为6.65%。

成都青特累销136辆,同比暴增,市占率近4%。

一汽解放累销121辆,同比下滑,市占率为3.53%。

北奔重汽累销116辆,同比下滑,市占率为3.38%。

陕汽累销114辆,同比增长14%,市占率为3.33%。

从份额增减来看,1-8月,新能源自卸车销量前十有6家企业实现了市场份额较同期增长。重汽增幅增多,提高11.87个百分点;三一、上汽红岩、成都青特分别增长5.81%、3.51%、3.94%;此外,远程、陕汽市场份额较同期也有不同程度增加。

随着双碳战略的持续推进,以及新能源自卸车经济性的进一步凸显,在经济基本面全面回暖的大环境下,2023年下半年新能源自卸车有望进一步增长。期待四季度的市场表现。

热门资讯

货拉拉造小轻卡 陕汽商用车配宁德时代滑板底盘!新能源轻卡爆款上新方得网2025-05-06

货拉拉造小轻卡 陕汽商用车配宁德时代滑板底盘!新能源轻卡爆款上新方得网2025-05-06 四月再夺冠!东风公司中重卡1-4月国内终端市占率第一东风汽车2025-05-06

四月再夺冠!东风公司中重卡1-4月国内终端市占率第一东风汽车2025-05-06 三一连冠 解放亚军 徐工/重汽肉搏!4月新能源重卡暴涨211%!方得网2025-05-08

三一连冠 解放亚军 徐工/重汽肉搏!4月新能源重卡暴涨211%!方得网2025-05-08 华为/比亚迪/宁王+徐工/陕汽/东风 新能源重卡“超充元年”来了!方得网2025-05-06

华为/比亚迪/宁王+徐工/陕汽/东风 新能源重卡“超充元年”来了!方得网2025-05-06 质子汽车单月订单破千 跑出增长加速度本站2025-05-07

质子汽车单月订单破千 跑出增长加速度本站2025-05-07

数据

更多>- 三一连冠 解放亚军 4月新能源重卡暴涨211%!

- 陕汽商用车配宁德时代滑板底盘 新能源轻卡爆款上新

- 新能源轻客3月销2.5万辆创纪录 远程/长安份额增长

- 解放+重汽占半壁江山!3月天然气重卡环涨22%

- 奇瑞/福田争第二 上汽暴涨73倍 新能源小微卡谁家上升21名进前十?

- 重汽夺冠!福田地盘大增 3月牵引车降11%!

- 三一“3连冠”!解放/徐工/陕汽谁亚军?3月充电重卡暴涨239%!

- 皮卡3月榜单前十:雷达首进前五 郑州日产逆增38% 江淮大涨11%!

- 多缸柴油机前3月销112万 潍柴份额近20% 全柴进前三

- 3月新能源轻卡战报:远程/福田争王座 陕汽增32倍

原创

更多>- 重汽/解放/福田/江淮/江铃战术PK 2025谁能笑在最后

- 三一连冠 解放亚军 4月新能源重卡暴涨211%!

- 潍柴/重汽/宇通等谁最赚钱 9家商用车企一季度报出炉

- 长城/江铃/郑州日产4月皮卡战报出炉!谁激增超57%?

- 陕汽商用车配宁德时代滑板底盘 新能源轻卡爆款上新

- 宇通/中通/金龙/安凯预警:2025客车行业有哪些风险

- 华为/比亚迪/宁王布局 新能源重卡超充时代来了?

- 宇通/中通/金龙/安凯预测:2025客车行业是何走向?

- 汉德车桥新能源销量已超10万根!

- 福田汽车一季度利润净增70% 新能源和海外为何能强势领涨?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网