前3月新能源轻卡电机十强洗牌:远程夺冠!黑马空降!谁掉队?

方得网 原创

新能源轻卡市场的战火,从整车蔓延至核心零部件——电机。

据交强险数据显示,1-3月,国内4.5吨级新能源轻卡(4t<总质量≤5t)累销3.7万辆,同比大涨38.5%,在同级市场渗透率从去年同期的16%狂飙至23.6%,提升7.6个百分点。

市场井喷之下,电机配套市场座次发生哪些变化?谁夺冠?谁晋升?谁掉队?

(注:本文指的装机量及配套量,为上险车辆的配套量,非配套商的出货量,反映实际终端配套情况。另外,不包含贴牌配套量。)

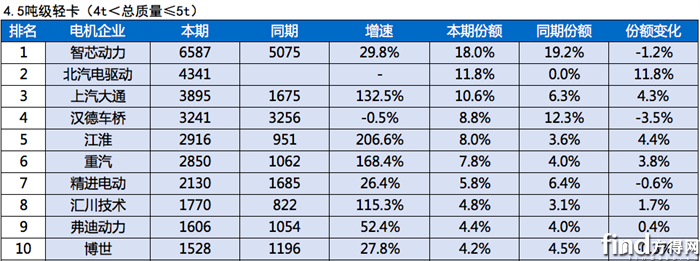

远程智芯再夺冠

作为上年度冠军,远程旗下的智芯动力,一季度继续稳坐冠军之位,且寡头地位稳固。

据交强险数据显示,1-3月,智芯动力的装机量为6587台,市场份额为18%,较去年同期略降1.2个百分点,但老大地位稳固,是行业内唯一一家份额超15%的电机商。其去年全年装机量为3.4万辆,份额高达19.1%,行业寡头地位明显。

作为远程新能源商用车旗下子公司,智芯动力是典型的“背靠大树好乘凉”的电机配套商。方得网了解到,其装机量100%来自远程。而远程作为多年的新能源轻卡销量王,智芯动力的江湖地位自然也非常稳固。

亚军争夺战升级

一季度,三家电机商贴身肉搏亚军之位,电机配套市场竞争相当激烈。

据交强险数据显示,1-3月,北汽、上汽大通、汉德车桥,三家电机商配套量份额分别为11.8%、10.6%、8.8%,北汽较上汽大通份额高出1.2个百分点,上汽大通较汉德车桥份额高出1.8个百分点,前后座次的份额相差都不到2个百分点,竞争趋于激烈。

在去年一季度及全年统计数据中,汉德车桥的配套量份额超12%,位居行业第三,到今年一季度被上汽大通超越。这也反映出电机配套市场竞争相当激烈,不小心就会发生座次下移的风险。

另外,北汽、上汽大通能保持较稳定的发展,关键在于两者走的都是“自产自销”模式。从配套关系中可以看到,1-3月,北汽装机量100%来自北汽福田,上汽大通装机量100%来自上汽大通。

头部集中度攀升

一季度,新能源轻卡电机市场,还有一个很大看点是,头部集中度持续攀升。

据交强险数据显示,1-3月,前五强配套量合计份额为57.2%,超过半壁江山,较去年同期份额的41.4%,净增15.8个百分点;前十强配套量合计份额为84.2%,较去年同期份额的63.3%,扩大20.8个百分点。无论是前五强还是前十强合计份额均在持续提升,市场集中度持续增强。

这意味着,新能源轻卡电机市场的话语权,牢牢掌握在少数几家企业手里,后边的玩家想挤进来,难度越来越大。

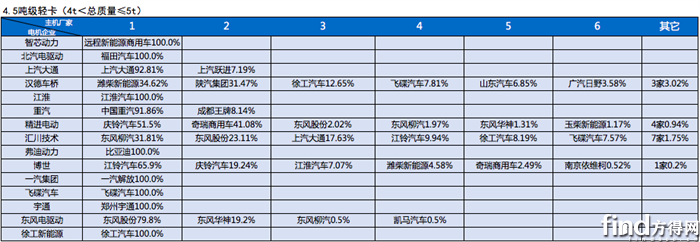

车企电机自配化

从电机配套关系来看,还能发现一个行业发展趋势:新能源轻卡电机市场的竞争,当下已经是车企供应链体系的“内战”。谁家整车卖得好,谁家的电机就跟着吃香。

最典型的例子就是,行业前三甲:智芯动力是远程旗下子公司,北汽电驱动绑定福田,上汽大通也是自销,三家电机品牌靠着自家整车销量,稳居行业前三甲。另外,在行业前十强中,江淮、重汽、弗迪动力(100%配套比亚迪),三家电机品牌,也都走的是“自产自销”模式。

另一种模式是做“自产自销+外拓”。比如,汉德车桥,作为潍柴旗下子公司,其动力电机产品主供集团及集团旗下子公司(潍柴新能源占34.6%、陕汽占31.5%),但也外供给徐工、飞碟汽车、广汽日野等集团外的企业。

第三种模式是,完全独立的第三方电机配套商。比如,精进电动、汇川技术、博世,这三家前十强企业,没有任何背靠主机厂集团的背景,客户矩阵较为丰富。比如,精进电动深耕庆铃和奇瑞商用车,同时给东风系三家车企供货;汇川技术、博世的客户数量更多,均超过7家。

相比起早年市场形态,当前电机配套市场,明显更偏向于“自产自销”模式,第三方独立电机配套商的日子较之前更难。

总得来说,一季度新能源轻卡电机市场紧随整车放量,座次迎来大洗牌。智芯稳居榜首,亚军争夺战激烈,前十强份额攀至84.2%,头部效应凸显。车企电机自配化趋势愈发明确,第三方独立供应商的生存空间进一步收窄。

未来,动力电机的竞争或取决于整车销量格局,第三方电机商的日子或越来越难。

热门资讯

重卡智驾怎么拼不掉队?砸钱自研,还是找人合作?方得网2026-04-23

重卡智驾怎么拼不掉队?砸钱自研,还是找人合作?方得网2026-04-23 2026中国客车出口新变局!方得网2026-04-22

2026中国客车出口新变局!方得网2026-04-22 未来 从此领程|广汽领程2026北京车展全球发布会圆满举行广汽领程2026-04-24

未来 从此领程|广汽领程2026北京车展全球发布会圆满举行广汽领程2026-04-24 燃气重卡销量首超柴油车!柴油车失守,未来成定局?方得网2026-04-24

燃气重卡销量首超柴油车!柴油车失守,未来成定局?方得网2026-04-24 AI时代商用车怎么赢?广汽领程双品牌发布+133战略给出答案方得网2026-04-25

AI时代商用车怎么赢?广汽领程双品牌发布+133战略给出答案方得网2026-04-25

数据

更多>- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

- 3月新能源轻卡战报:远程稳王座 江淮猛增200% 重汽进前四 解放杀回前十

- 重汽登顶 福田涨73% 它狂飙169%!3月新能源重卡涨36%

- 福田领涨17% 江淮坐稳前三 前3月轻卡51万辆五年高点!

- 重汽/徐工争第一 联卡涨165% 黑马暴涨487%!新能源重卡3月涨41%

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

原创

更多>- 前3月新能源轻卡电机十强洗牌:远程夺冠!黑马空降!谁掉队?

- 易航智能创始人陈禹行:从智驾到机器人,不是跨界是台阶

- 绿控传动再夺冠!前3月新能源重卡电机十强揭晓!

- 长安凯程为何要做无人物流车?王孝飞&董晨睿这样说

- AI时代商用车怎么赢?广汽领程双品牌发布+133战略给出答案

- 安波福亮出中国方案:从本土深耕到 在中国、为全球

- 燃气重卡销量首超柴油车!柴油车失守,未来成定局?

- 重卡智驾怎么拼不掉队?砸钱自研,还是找人合作?

- 2026中国客车出口新变局!

- 调查:新能源重卡“增吨”落空!600度大电量车面临危险?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网