8月重卡降18% 新能源涨90% 出口回增!“金九银十”落空?

方得网崔志

8月份重卡市场“不及预期”,未来4个月重卡市场能一改颓势吗?

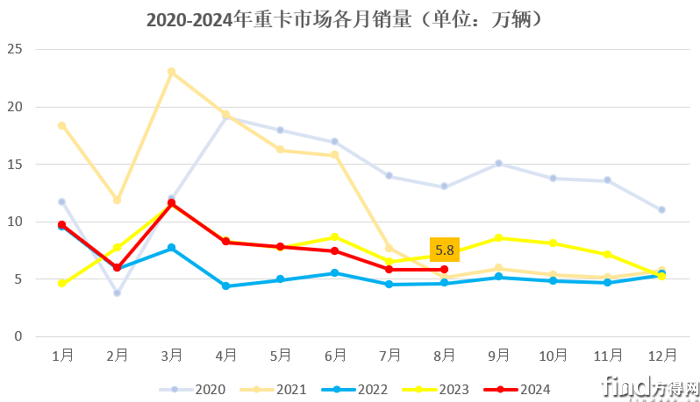

据最新数据(批发销量,包括出口和新能源),2024年8月份,重卡市场约销5.8万辆,同比下滑18%,环比7月持平;1-8月份,重卡市场累销62.1万辆,累计同比与去年同期持平。2024年重卡市场的增长,似乎按下“暂停键”。

8月重卡市场有何特征?未来四个月重卡市场走势如何?

请看方得网报道。

燃气车销量下滑

出口、新能源持续增长

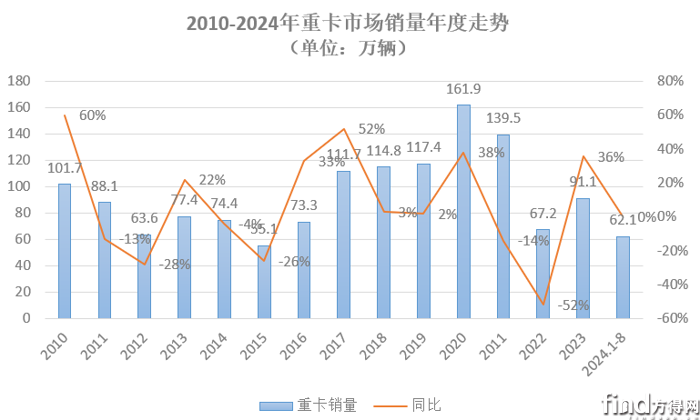

从近5年重卡行业的销量走势来看,2024年重卡行业在一季度保持了较高增长态势;二季度销量走势与2023年相仿;进入三季度以来重卡销量逐月下滑,表现不如同期。如果以2022年为参照系来看,2023年重卡行业保持了较高的增长速度。从上半年持续压抑的购车需求推动增量置换,到下半年“油转气”机遇推动行业增长,2023年重卡行业可以说有了明显回暖。

结合2024年来看,1-8月重卡销量依旧要好于2022年,仅是相较于2023年“较高增长”出现了一定下滑。对比2023年,一方面“油转气”机遇依旧存在:2024年1-5月份,重卡销量走势与去年持平;仅从6月份市场进入淡季以来,销量相较去年同期有了明显下滑。

从累计销量看来,2024年相较2022年行业“冰点”无疑是好上太多。但与去年“迅猛回升”至91万辆相比,2024年1-8月的市场表现有些“不尽人意”——累销62.1万,累计增速与同期持平,这也让人心存怀疑:重卡市场未来几个月能好吗?

从8月份的市场表现来看,有以下几个特征值得关注:

首先,货运淡季,市场需求不旺,8月份重卡批发销量、零售销量双双下滑。这也说明了行业仍存在“去库存”工作。但不同于2022年,车辆结构已经发生了很大调整:部分国六燃油车、小批量国五车,以及在风险把控之内的燃气车产品。2024年用户回归理性,经销商也更加克制、审慎。分析原因:一方面,货运淡季用户购车驱动力不足;另一方面,“以旧换新”等政策出台,天然气价格回升及柴油价格下调带来的“油气差价”缩小,一定程度增加了用户的购车观望情绪——有换车需求的用户期待后续政策落地、扩大范围;也有用户对燃气车未来价格持续攀涨心存担忧。

其次,新能源重卡保持冲劲,预计终端销量在5500辆以上,同比增幅或超过90%。此外,海外出口方面,8月份重卡出口销量结束了6、7月份的“疲软”,重回上升通道,预计增幅将超过13%。

“金九银十”能否如期而至?

首先结合近年来重卡销量走势来看,2024年重卡销量增长与2022年相比,依旧保持高位。但与2023年重卡近乎长达全年的“高速增长”相比,2024年重卡这根“弹簧”或到了蓄能最大的时刻。方得网认为,6-8月重卡市场销量收缩或将刺激未来四个月重卡市场形成较大增量。

首先,从备受市场及行业看好的“以旧换新”政策来看,尽管已有部分厂商出台了置换补贴,但从地方政策来讲,政策落地还需要一定时间。结合此前方得网对经销商的采访来看,已经有较多用户关注、问询相关政策的落地。预计政策发力期将促成较多用户产生置换需求。由此可见,年底销量有可能在政策带动下,出现“翘尾”增长。

其次,当前货运市场需求不旺;同时燃气价格上涨抑制了用户的置换需求,包括用户对国四政策的出台抱有期待等多种预判心理影响下,2024年“金九银十”的成色或受到影响。以上海为例,由于上海出台的“以旧换新”政策涵盖国四重卡,因此有较多用户包括周边地区选择在上海换购,享受补贴。有观点指出,当前仍在营运的国三重卡行业在20-30万辆之间。能符合补贴范围、同时会换购新车的用户,数量可能仅有几万辆左右。

此外,“三驾马车”仍不会疲软,未来有望释放更大增量。燃气车方面,有西部经销商表示,基于气价标准的运价体系基本形成,特别是长途物流运输依旧会以换购燃气车为主。尽管已有部分地区实现了“油转气”切换,但有机构预测华东等地区依旧有较大增量的可能。但不可否认受政策影响,比如载货车等燃油车会收复部分失地,燃气车占比或发生一定程度的下降。新能源方面,预计随着天气转变,部分钢厂煤厂进行燃料储备,未来四个月新能源重卡有望加速增长。9月出口预计同样保持增长。

从经销商反馈来看,2024年重卡市场有了更多不确定性。需求的频繁变动以及政策的变化,让市场需求更加扑朔迷离。但不可或缺的货运需求,仍将催生更多机遇与挑战。方得网将持续关注。

热门资讯

专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19

专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!方得网2026-03-19 油价再迎上调压力 甲醇电动公路车或成降本最优解互联网2026-03-20

油价再迎上调压力 甲醇电动公路车或成降本最优解互联网2026-03-20 向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22

向新而立 大道同行 2026新上汽红岩产品焕新暨全球合作伙伴峰会圆满召开本站2026-03-22 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!方得网2026-03-19

特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!方得网2026-03-19 启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标方得网2026-03-21

启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标方得网2026-03-21

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- “爆款思维+吉利赋能” 远程星智T助力实现“30111”目标

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 黄高成:特百佳下一个五年如何继续当龙头?

- 启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源自卸车今年渗透率或超53%!三一如何守住行业第一?

- 品牌焕新!东风福瑞通将出道 VAN车市场迎重磅玩家

- 专访梁林河:新能源重卡今年或冲25万辆,三一要卖4万辆!

- 特百佳黄高成:新能源重卡渗透率今年或冲35%!不会打价格战!

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网