柴油机前8月累销271万台 潍柴份额超18% 玉柴/云内争第二 东康增7%

方得网

8月柴油机环比转负为正,在二季度的最后一个月,谁逆势增长?

8月,商用车市场乃至卡车市场都实现了不同程度环比增长,得益于此,柴油机市场也“水涨船高”。

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2024年8月,多缸柴油机(以下简称柴油机)市场销量30.72万台,环比增长5.51%,同比下降3.37%;1-8月累计销量271.71万台,同比下降1.08%。

前十企业表现如何?哪些细分市场超越大盘增幅?

请看方得网带来的分析报道。

8月环比转正

2024年有望达390万台

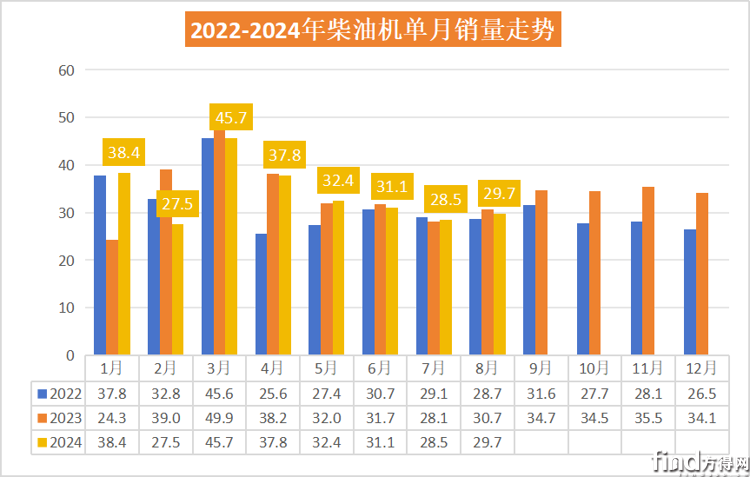

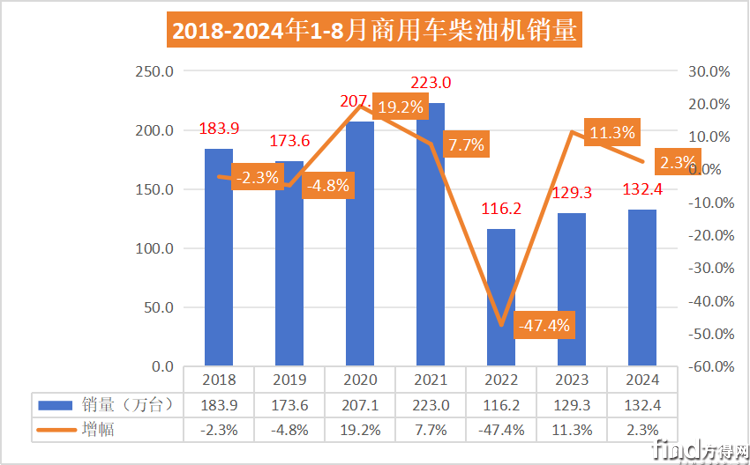

2024年1-8月,柴油机市场在一季度呈现“V”字走势,在3月达到全年顶峰销量45.7万台。自4月开始,单月销量持续走低,一直到7月每个月环比均为下滑。

8月,柴油机市场在下滑道路上“踩刹车”,虽同比有微降,但环比首次转正。也为接下来的“金九银十”提前铺垫。

方得网分析认为,2024年8月,柴油机市场表现出环比增长5.51%,但同比下降3.37%的复杂趋势。这一现象可能受到以下几个因素的影响:

首先是终端市场需求变化,商用车市场在8月环比增长,但同比下降,累计同比下降,这可能与商用车市场的季节性需求和宏观经济环境有关。8月份商用车整体销量为27.19万辆,环比增长1.38%,但同比下降了12.18%。这与柴油机走势基本一致。

其次,国家政策对节能减排的要求日益严格,推动了柴油机技术的提升和更新换代。同时,一些地区可能实施了更严格的排放标准,影响了柴油机的销售。例如,国务院发布的《2024—2025年节能降碳行动方案》提出了严格的节能降碳目标,这可能促使一些企业转向更环保的能源解决方案,从而影响了柴油机的销量 。

在除了商用车以外的工程机械、农业机械等使用柴油机的行业,在8月份出现了环比下降,这些行业的不景气或市场需求的暂时减少,同样影响了柴油机的销量。

8月,工程机械用多缸柴油机销量5.75万台,环比增长-7.85%,同比增长-10.30%;1-8月累计销量55.67万台,同比增长-4.27%。

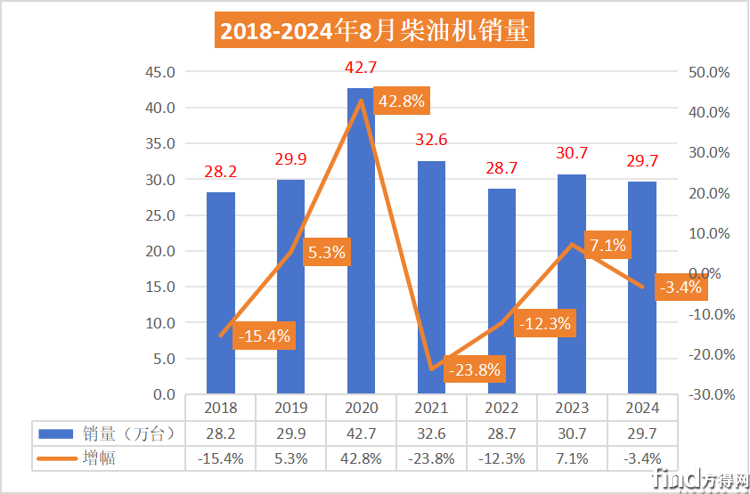

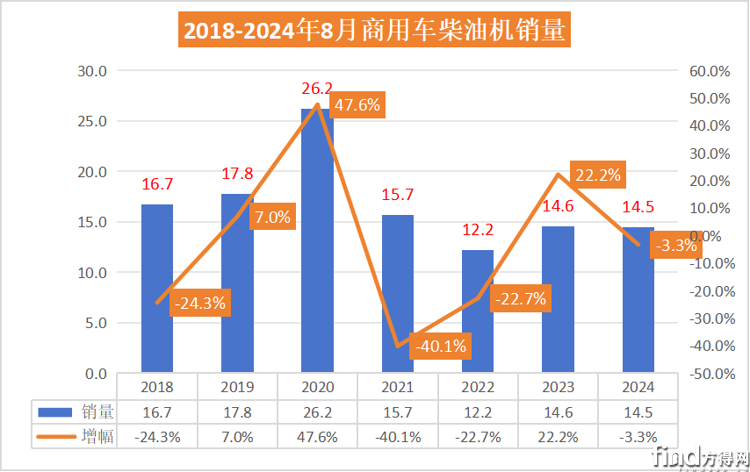

纵观近7年8月份柴油机销量及增幅走势图可见,8月份平均单月销量都在30万台左右,最低的年份为2018年8月,为五年中最低谷。2024年8月销量虽略高于2018年,但在近几年中也是比较低的水平。

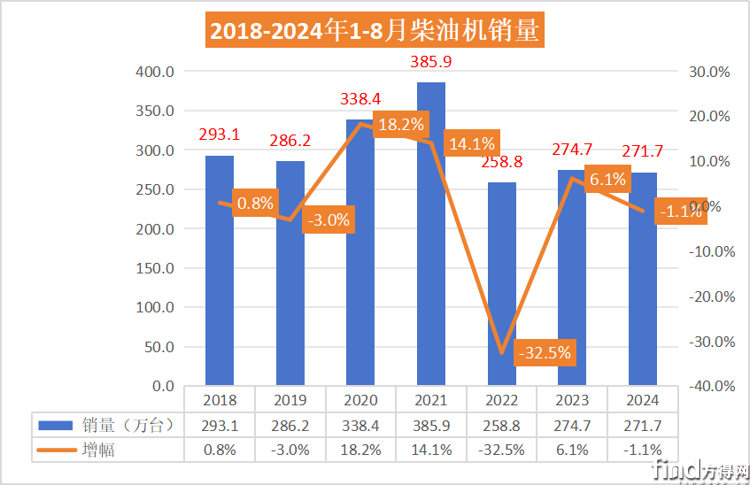

从累计销量来看,2024年1-8月,柴油机累计销量为271.7万台,在近7年中排名第6。疫情前的2019年,1-8月柴油机销量是286.18万台,2024年1-8月柴油机销量比平均年份的销量少了15万台,重回疫情前水平还需时间。

潍柴双增领跑

东风康明斯增40%

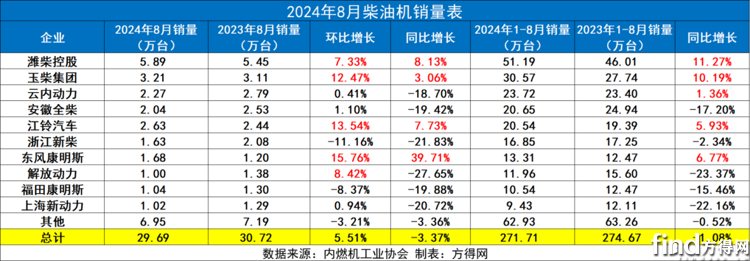

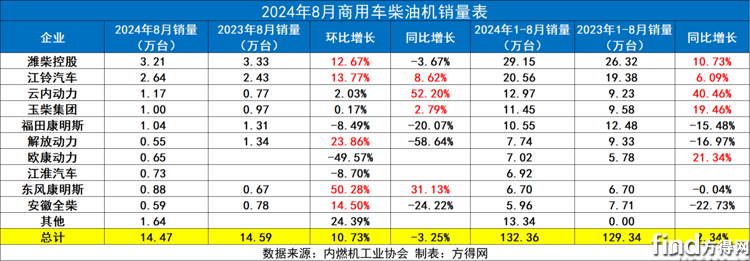

2024年8月,柴油机市场前十企业有四家同比正增长,其中潍柴、玉柴、江铃和东风康明斯增幅超越行业增幅,跑赢了大盘。

从竞争格局来看,2023年8月,柴油机前五企业为潍柴、玉柴、全柴、江铃和云内,而2024年8月,前五企业为潍柴、玉柴、江铃、云内和全柴。一年中,江铃上位第三,云内上位第四。

从销量来看,2024年8月,单月销量超过5万台只有潍柴一家;玉柴销量3.21万台,与第三、四名差距拉大;江铃、云内、全柴均单月销量2万台以上;前十企业单月均超过1万台销量。

相比上月,10家企业中8家环比实现正增长,比上月多7家;增幅超过大盘的企业有潍柴、玉柴、江铃、东风康明斯和解放,其中东风康明斯增幅行业第一。

从累计销量来看,2024年1-8月,仅有潍柴一家累计销量超过50万台;超过30万台的有玉柴一家,超过20万台的分别为云内、全柴、江铃;新柴以17万台紧随其后;前十企业累计销量均在10万台上下。解放、福康、上柴销量差距较小,竞争激烈。

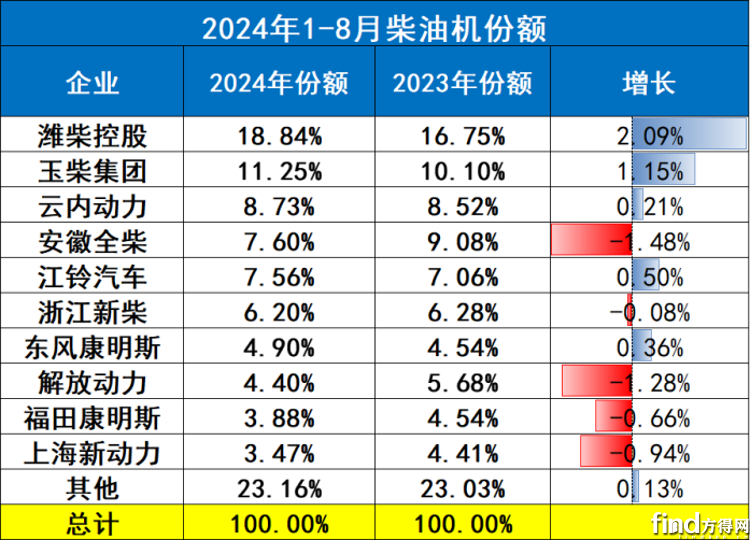

从企业份额占比来看,2024年1-8月,潍柴一路领先,占据行业18.84%的份额,也是行业内唯一一家份额超18%的企业。份额超过10%的企业仅有玉柴1家。其中,潍柴、玉柴、云内、江铃、东康份额同比去年增长,潍柴份额增长2.09%,为行业增幅最高。

2024年1-8月,前十企业在行业内占比(76.83%)同比去年(76.96%)微降,前五企业份额(53.98%)相比去年(51.51%)增长。这意味着强者恒强,马太效应明显,而后五位柴油机企业份额下降,意味着前十外企业对前十的份额“虎视眈眈”,后位竞争激烈。

商用车用柴油机环比增11%

云内同比领涨

2024年,商用车用柴油机市场走势与商用车市场一致,环比增长,同比降幅进一步扩大。8月商用车柴油机单月销量为14.47万台,同比下降3.25%,环比增长10.73%,累计销量同比增长2.34%。

2024年8月,商用车柴油机销量在近7年中排名倒数第二,比2018年疫情前还差了2.2万台。同比下滑的走势与商用车行业走势一致,据中汽协数据显示,整体商用车同比下降14.16%,卡车同比下降14.16%。柴油机市场的下滑幅度均小于商用车市场以及卡车市场。

2024年1-8月,商用车市场销量为260.86万辆,商用车柴油机销量132.4万台,2023年1-8月,商用车市场256.8万辆,商用车柴油机销量129.3万台,装配比增长0.4%。装配柴油机的商用车份额在增长,虽然天然气动力、新能源动力市场火热,但柴油机仍是商用车市场的主流。

2024年8月,商用车柴油机市场前十企业中七家环比实现了正增长,其中潍柴、江铃、解放、东康和全柴增幅超越大盘。其中东风康明斯环比增长最高,增长50.28%。这不仅得益于东风康明斯不断进行技术升级和产品创新,其一体化动力链产品,凭借高效、环保的技术优势,成功抓住了市场机遇。同时,东风康明斯在海外市场的拓展也为其销量增长做出了贡献,其产品在国际市场上的竞争力不断增强尤其是在“一带一路”沿线国家。

2024年8月商用车柴油机销销量前十的为潍柴、江铃、云内、玉柴、福康、解放动力、欧康动力、江淮、东康、全柴,其前十名销量占总销量89.92%;潍柴在商用车用多缸柴油机市场占据领先占比22.02%、江铃15.53%、云内9.80%、玉柴8.65%、福康7.97%、解放动力5.85%、欧康5.30%、江淮5.23%、东康5.06%、全柴4.50%。

其中5家企业份额实现了增长,云内份额增长2.66%增幅最高。

2024年8月,商用车柴油机前五企业份额63.97%,2023年8月前五份额为59.53%,同比增长4.44%,前五份额分布重回“一超多强”局面,潍柴份额超过22%,前十企业份额同样高于2022年,说明不少老牌势力强者恒强。

2024年8月,柴油机市场与商用车市场走势一致,环比转正的同时,同比降幅扩大。但这小幅的增长并不足以让柴油机市场而重回疫情前水平,预计全年销在390万台左右。

接下来的“金九银十”会有更好表现吗?值得期待。

热门资讯

福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?方得网2026-05-20

福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?方得网2026-05-20 宇通夺冠 安凯暴涨259% 欧辉翻倍!4月新能源客车前十生变方得网2026-05-18

宇通夺冠 安凯暴涨259% 欧辉翻倍!4月新能源客车前十生变方得网2026-05-18 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15

4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍方得网2026-05-15 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%方得网2026-05-16

潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%方得网2026-05-16 福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14

福田连冠 重汽升第二 解放大涨31%!4月商用车涨8%方得网2026-05-14

数据

更多>- 新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

- 新能源牵引车3月反弹199%!徐工/解放/重汽混战!它领涨!

- 宇通夺冠!比亚迪公交第二 黑马进前十 客车出口3月有啥新变化?

- 新能源轻客暴增6成!月销首破4万!远程双冠 长安赢五菱 上汽/江铃涨200%!

- 潍柴增30% 全柴稳前三 解放领涨18%!3月柴油机全线飘红达三年顶点!

原创

更多>- 福田/东风/江铃/江淮预警:2026商用车行业有哪些“暗雷”?

- 新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起

- 飞碟W5油耗低到不敢信!80后“技术派”老司机如何被征服?

- “4米2”要成历史?蓝牌轻卡货箱“革命”来了?

- 绿控传动创业板IPO过会!打开资本市场新大门

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 百万辆级新市场开启!长安/远程/大通率先抢占!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网