我国新能源客车市场分析及未来展望(中)

本研究主要从市场热点、竞争格局和行业集中度等多个维度分析2016年新能源客车市场发展态势。

一、新能源公交成为红海市场

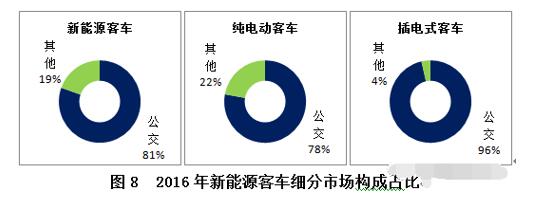

2016年,公交车在新能源客车细分市场的销量结构占比高达81%,成为新能源客车市场的核心市场。特别是在插电式客车领域,公交用途占比高达96%。

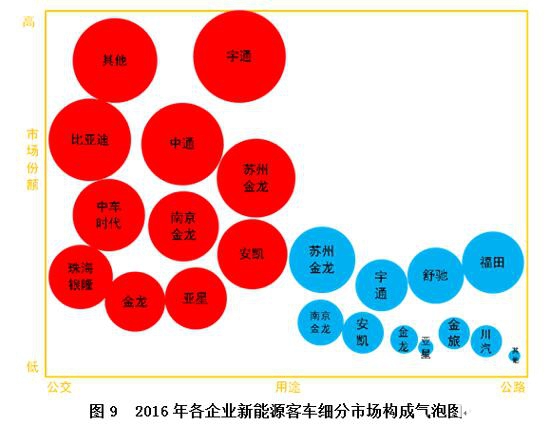

从企业销售数据来看,宇通、中通、比亚迪等企业均围绕新能源公交产品布局,竞争较为激烈,新能源公交正成长为红海市场。至2016年底,我国公交客车的保有量达50万辆左右,其中,新能源公交约16万辆,市场渗透率达32%。

相比之下,我国公路客车年均产销量基本维持在 40-44 万辆左右。未来新能源公路客运市场有望成为市场空间增量较大的蓝海市场,客车企业应予以重视,并加强技术和产品储备。

二、得新能源者得“天下”

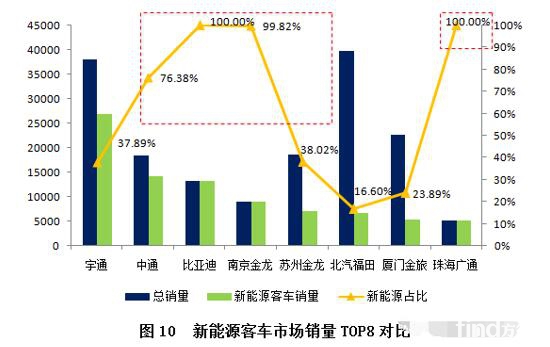

2016年,新能源客车市场销量TOP8分别为宇通、比亚迪、中通、南京金龙和苏州金龙、北汽福田、厦门金旅和珠海广通。其中,比亚迪、南京金龙、珠海广通三家企业新能源客车销量占该企业客车总销量比重最高,均达到或接近100%。

可以看出,比亚迪、南京金龙、珠海广通这三家企业紧抓新能源转型机遇,高度重视新能源客车战略发展,产品结构具体表现为以新能源为主。新能源意味着新势力,正在改变客车竞争格局。具体表现如下:

1.宇通:

无论是在传统客车领域还是新能源客车领域,均有坚实的技术储备、产品应对和市场地位,堪称行业龙头,具备强者愈强的先发优势。

2.中通:

凭借新能源客车的市场大爆发,中通在中客市场首次超过苏州金龙,成为客车行业第二名。

3.比亚迪:

近年来,比亚迪全面开展新能源战略布局,在大客车市场领域升至第二名。此外,比亚迪纯电动客车海外市场表现良好,出口至意大利、英国等多个国家,打造“中国制造”名片效应。

4.南京金龙、珠海广通:

南京金龙、珠海广通等新兴企业2016年分别销售8939辆、5225辆,而丹东黄海、深圳五洲龙、重庆恒通、金华青年等老牌企业销量较为惨淡,分别为618辆、514辆、269辆、38辆。传统客车领域市场竞争较为激烈,新兴品牌抓住新能源机遇快速崛起,对部分老牌企业销量造成较大冲击,未来这种替代影响和竞争态势将会继续扩大。

三、市场表面集中,实为分散

1、行业集中率指数

行业集中率是指该行业的相关市场内前N家最大的企业所占市场份额的总和。经计算,2016年我国新能源客车行业CR8指数为67.59%。根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8 ≥ 40%)和竞争型(CR8<40%)两类。我国新能源客车属于寡占型市场,市场相对集中。

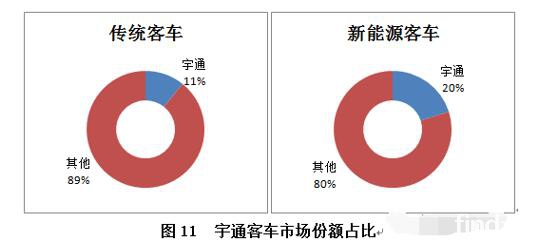

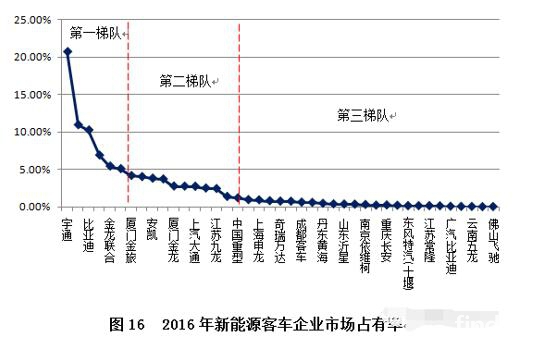

如图15,宇通、中通、比亚迪等客车企业的市场份额位列行业前八名。行业领先者一般是指市场占有率在15%以上,可以对市场变化产生重大影响的企业。由此可见,宇通市场占有率超过20%,具备绝对市场竞争优势。

但行业集中率的缺点在于它没有指出这个行业相关市场中正在运营和竞争的企业的总数。所以本研究引入衡量市场集中度的另一个重要指标——赫希曼指数。

2、赫希曼指数(HHI)

赫芬达尔-赫希曼指数(HHI指数)是衡量市场垄断/竞争程度的指数,基于该行业中企业的总数和规模分布,即将相关市场上的所有企业的市场份额的平方后再相加的总和,赫希曼指数计算公式:

通过计算,我国新能源客车行业赫希曼指数为864。根据美国和欧盟的《并购指南》划分,赫希曼指数为1-1000,属于低度集中市场。由此可见,我国新能源客车市场集中度较低,行业资源有待进一步整合。

从图16可以看出,2016年,我国新能源客车共有42家企业实现销售,市场集中度较低,呈现“长尾状态”。各家企业市场份额基本可以分为三个梯队:市场份额大于5%:宇通、中通和比亚迪,南京金龙、金龙联合和北汽福田共5家企业。市场份额1-5%:厦门金旅、珠海广通、安凯客车等11家企业。市场份额小于1%:四川野马、上海申沃等25家企业。

新能源客车行业集中度相对较低,主要由其战略性新兴行业所处的初级发展阶段决定的。新能源客车行业发展始自2009年开展的“十城千辆”示范推广工程,在中央和地方政府“公共领域先行”的强力推动下,客车企业逐渐发力。特别是在高额补贴的刺激下,大中小各类企业纷纷加紧新能源建设,甚至部分“僵尸企业”也借机发展。2016年,销量不足1000辆的企业共22家,占总数的52.39%。随着市场规模的扩大,新能源客车行业洗牌加速将是必然趋势。

随着政策管理机制的加严,以及新能源客车市场逐渐成熟和稳健发展,供给侧和需求侧将合力为真正具备技术产品竞争优势的客车企业创造重大利好发展机遇。未来新能源客车市场竞争将更加激烈,强者愈强、优胜劣汰将逐渐显现出来。客车企业需要紧抓新能源转型机遇,结合自身优势,寻找真正的市场机会,在新能源客车发展浪潮中培育核心竞争力。

四、强强联合、抱团创新成为新趋势

为有效解决续航里程短、充电时间长、充电站建设费用高、购买费用高等关键问题,新能源客车行业强强联合、战略性合作发展趋势日渐明朗。

沃特玛创新联盟成立于2013年10月,联盟企业涵盖了新能源汽车全产业链的原材料、核心零部件、新能源配件、光伏发电微网储能、装备制造、整车制造等,以及与新能源汽车相关联的运营平台、金融服务、高等院校和科研机构。

2016年,沃特玛创新联盟在陕西西安/渭南、山西临汾、广东深圳/惠州、湖北荆州/十堰、四川都江堰、江苏无锡、河北唐山、安徽铜陵、内蒙古呼和浩特等17省26市投放运营纯电动公交车、通勤车、物流车等累计超过10000辆。

事实上,车企之间展开合作在国际间相对普遍。2014年,国内东风与一汽签署战略性合作协议,共建前瞻共性技术创新中心,围绕平台建设、网联技术、电池发动机等五大领域深入合作,将成为我国汽车产业发展的重要里程碑。

2月15日,中国沃特玛新能源汽车产业创新联盟与中通客车控股股份有限公司在深圳签署战略合作协议,计划2017年共同推广销售23000辆新能源汽车。这是沃特玛继与一汽、东风等知名企业合作后,再次与国内领先大型车企开展规模性合作。

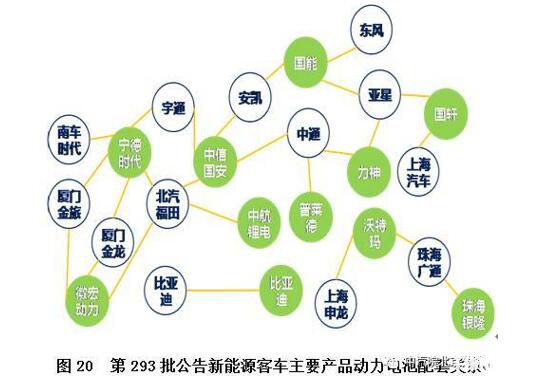

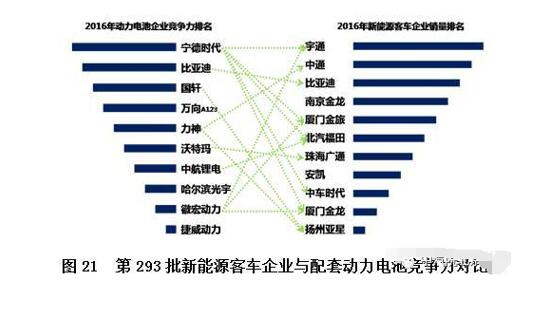

从2月14日,工信部发布申报《道路机动车辆生产企业及产品公告》(第293批)的车辆新产品,也可以看出在市场竞争日益激烈的状况下,主流客车企业与动力电池企业形成了较为稳定的配套合作关系。

从图21可以看出,以宁德时代为代表的优秀动力电池企业和以宇通、厦门金旅、北汽福田等客车企业为代表的整车企业形成了强强联合的配套关系,这对提升双方市场竞争力起到了重要推动作用。

相关阅读:我国新能源客车市场分析及未来展望(上)

热门资讯

200万公里零大修!中通客车凭实力“霸榜”智利客运市场方得网2026-06-10

200万公里零大修!中通客车凭实力“霸榜”智利客运市场方得网2026-06-10 全新高速扁线平台发布!特百佳凭双线战略冲刺20万台!方得网2026-06-08

全新高速扁线平台发布!特百佳凭双线战略冲刺20万台!方得网2026-06-08 燃气重卡遭“三重压力”!5月销量环降5成!还能撑多久?方得网2026-06-09

燃气重卡遭“三重压力”!5月销量环降5成!还能撑多久?方得网2026-06-09 庆铃五十铃全新100P新品发布庆铃车友汇2026-06-08

庆铃五十铃全新100P新品发布庆铃车友汇2026-06-08 105辆新能源公交车大单,分落两企!互联网2026-06-08

105辆新能源公交车大单,分落两企!互联网2026-06-08

数据

更多>- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

- 新能源轻客4月大增127% 远程领跑 上汽/江铃爆涨250%

- 新能源牵引车4月大涨6成!徐工“双冠” 三一前三 重汽暴增113%崛起

- 潍柴34万台领跑 全柴稳前三 解放领涨13% 前4月柴油机增10%

- 4月新能源轻卡冲上2万辆 福田第一!江淮暴涨119% 重汽前四 比亚迪翻倍

- 客车出口4月微增!金龙系前二 欧辉领涨 宇通大中巴领先 比亚迪公交称霸

- 轻卡“银四”收官销量微降2% 福田第一 远程前五 奇瑞狂飙涨百倍

- 开瑞/福田列前二 比亚迪领涨 谁杀回前五?3月新能源小微卡销1.26万辆 达三

原创

更多>- 新能源重卡前三甲座次生变!谁会是2026年“王者”?

- 商用车动力电池5月大涨76%!宁王领涨 中创新航增128%!三一红象进前排!

- 长安皮卡新品上市!14.19万元起售!三大卖点是什么?

- 极端工况再破局!三一TAI系列新能源矿山自卸车批量上市 重塑行业新标准

- 中国动力只会跟风?玉柴的飞轮增程技术被解放、东风接连选中!

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 西北旅行正确打开方式!苏州金龙助力陕西宇诺解锁价值竞争新未来

- 燃气重卡遭“三重压力”!5月销量环降5成!还能撑多久?

- 全新高速扁线平台发布!特百佳凭双线战略冲刺20万台!

- 黄泽铧/张红松/张伟 才是零一汽车两月融资4亿美元关键!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网