5-8年车龄国三重卡现存114万辆!两年带来65万辆置换机会?

方得网 舒慕虞

近日,方得网发布的《156万辆国三重卡面临淘汰!13个省区将置换116万辆?》文章详细分析了,现运行的国三重卡,在全国主要的分布区域,及区域集中度。

除了区域分布情况以外,现运行的156万辆国三重卡,目前现状怎么样?主要由哪些车型构成?这些国三重卡车龄情况如何的?

根据北斗数据检测到,到2018年底,全国区域内国三重卡保有量为155.6万辆,占据到国三重卡累计销量份额78.5%。自2014年较大置换需求以来,已销出的国三重卡仅淘汰掉2成,大量国三重卡仍在运行中。

方得网通过独家数据,对国三重卡现状进行详解。

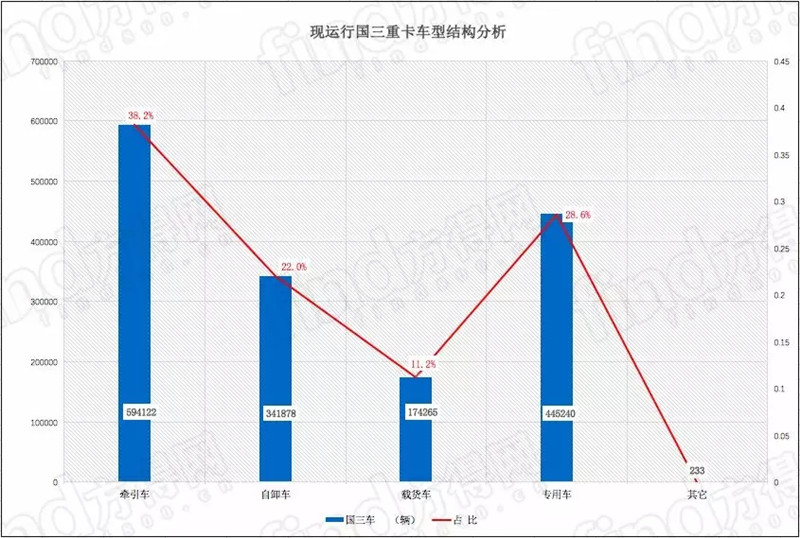

国三牵引车现量59.4万辆 占比38.2%

目前,现运行中的国三重卡,主要是哪一些车型居多?在牵引、自卸、载货、专用车等细分市场中,各市场中存在着多少国三车?

在全国国三重卡保有量中,牵引车占比最高。北斗数据显示,截至2018年底,全国运行中的国三牵引车数量为59.4万辆,占到全国国三重卡份额38.2%,占比位居第一,高于自卸、载货、专用三类车的占比。

在国三车中,牵引车占比最高原因,在于该类车市占率较高,在2015年实行国四排放前,2013-2014年牵引车市占率接近40%,在重卡市场占比最高,这也导致现存国三重卡中牵引车比例最高。

专用车占比位居第二。北斗数据显示,截至2018年底,全国运行中的国三专用车数量为44.5万辆,占到全国国三重卡份额28.6%,占比位居第二。这主要与专用车的特点有关,上装成本昂贵。像消防车、垃圾压缩车等专用车的上装成本,甚至高于底盘,因此车辆置换周期较长。

自卸车占比位居第三。北斗数据显示,截至2018年底,全国运行中的国三自卸车数量为34.2万辆,占到全国国三重卡份额22%,占比位居第三。近年新的基建项目开工较多,促使大量老旧自卸车提前置换,减少了国三自卸车存量。

载货车占比最低。北斗数据显示,截至2018年底,全国运行中的国三载货车数量为17.4万辆,占到全国国三重卡份额11.2%,在四类车型中占比最低。这同样与载货车本身市场有关,一是载货车市场容量不大,在2015年实行国四排放前,2013-2014年载货车市占率为27%左右,市场占比不大;二是载货车主要用于零担、快递、冷链、绿通市场,这几块市场近年变化较大,置换速度加快,因此老旧车辆数量较低。

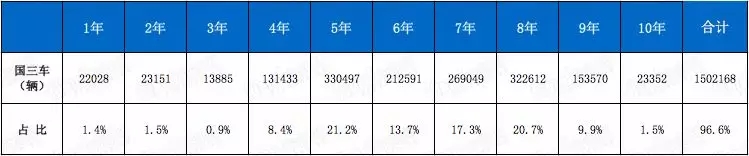

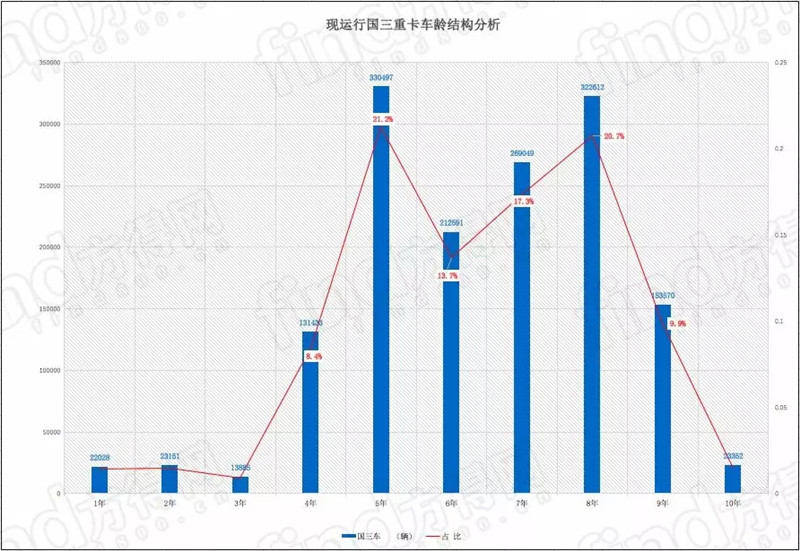

5-8年车龄车辆113.5万辆 占比72.9%

除了车型情况外,目前运行的国三重卡中,车辆的车龄情况如何?哪部分车辆已经接近自然淘汰?哪部分车辆将给未来二三年市场带来机会?

从北斗数据来看,截至2018年底,在全国155.6万辆的国三重卡中,5-8年车龄车辆的数量高达113.5万辆,占到全部国三重卡份额72.9%,占比接近4/5,5年及以上老车占比非常高。

5年车龄国三重卡数量最高。北斗数据显示,截至2018年底,全国5年车龄的国三重卡数量为33万辆,份额超过1/5,高达21.2%,占比位居第一。这主要受当年国四排放升级影响,自2015年起全国实行国四排放,大量用户在头一年提前购车,2014年重卡市场销量达到74万辆,2015年重卡市场销量则低至55万辆。

8年车龄国三重卡数量,位居第二。北斗数据显示,截至2018年底,全国8年车龄的国三重卡数量为32.2万辆,略低于5年车龄数量,份额同样超过1/5,达到20.7%,占比位居第二位。8年车龄国三车数量较大原因,同样与历史有关。受大量基建投资(4万个亿)拉动,2010年国内重卡市场销量高达102万辆,首次破100万辆纪录,当年用户采购的重卡数量较大。

7年、6年车龄国三重卡数量,分别位居第三、第四。北斗数据显示,截至2018年底,7年、6年车龄的国三重卡数量分别为26.9万辆、21.3万辆,占比分别为17.3%、13.7%。

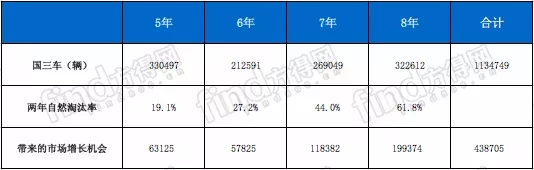

根据中国汽车研究院数据研究,5-8年车龄重卡的两年自然淘汰率分别为19.1%、27.2%、44%、61.8%。以此来推算的话,目前存在的5-8年车龄国三重卡,在车辆自然淘汰中,近两年带来的市场增长机会分别为6.3万辆、5.8万辆、11.8万辆、19.9万辆,共计43.9万辆。

此外,在蓝天保卫战三年行动计划中,国三及以下老旧车辆会加快淘汰。有专家预测,受政策拉动,现存的5-8年车龄国三重卡中,还将产生20多万辆旧车的淘汰。

综上所述,近两年内,5-8年车龄国三重卡或将带来65万辆以上的市场增长机会。

热门资讯

2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25

2026红岩全球合作伙伴大会召开想传达什么样的信号?方得网2026-03-25 黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23

黄高成:特百佳下一个五年如何继续当龙头?方得网2026-03-23 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!方得网2026-03-27

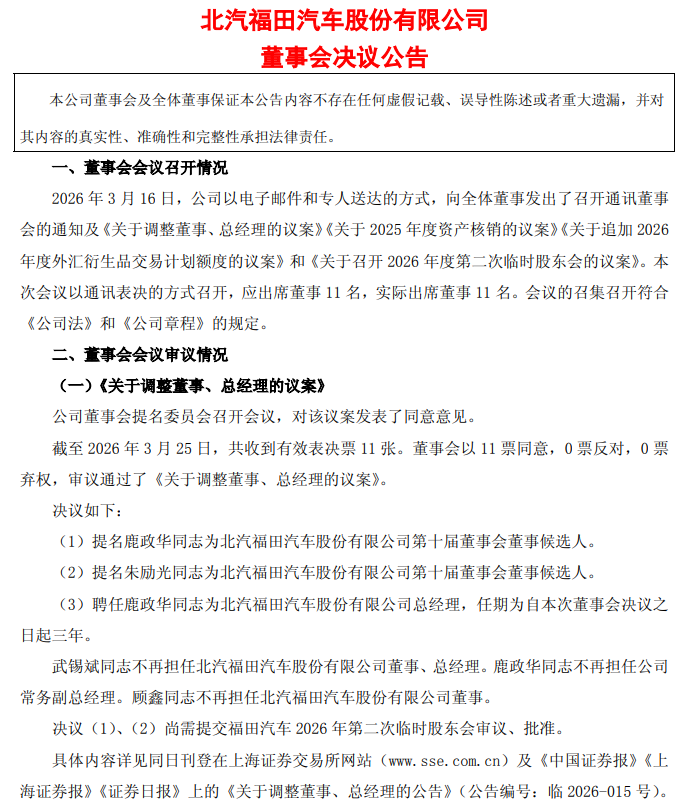

三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!方得网2026-03-27 官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25

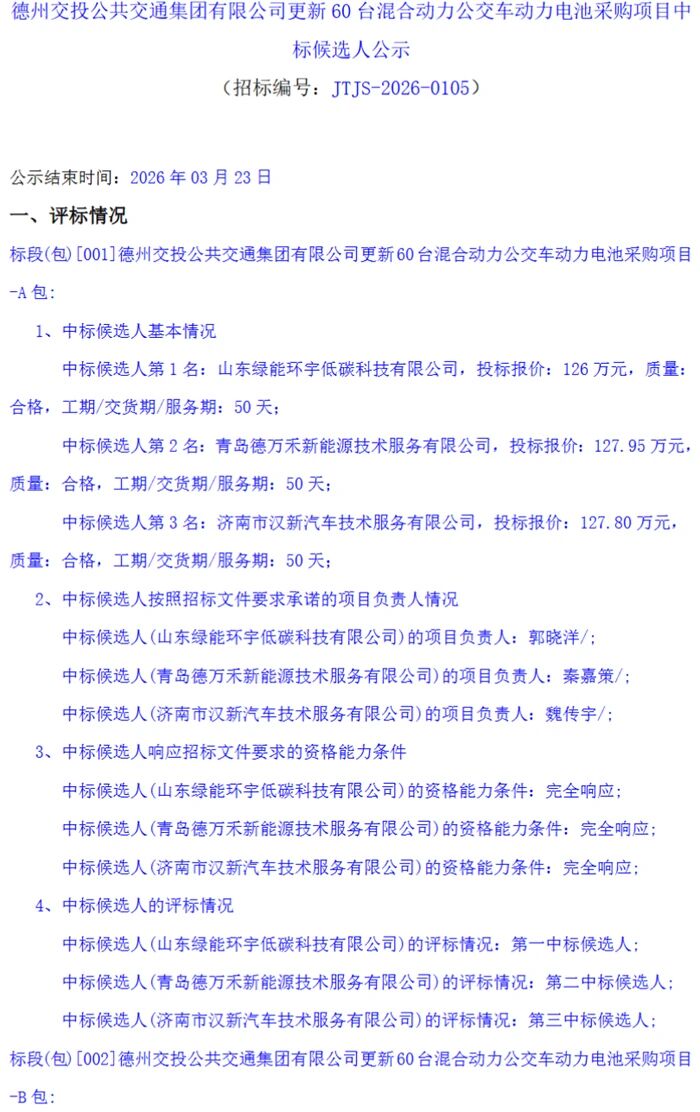

官宣!福田汽车聘任鹿政华为总经理互联网2026-03-25 中标!60辆混合动力公交电池换新被谁拿下?互联网2026-03-23

中标!60辆混合动力公交电池换新被谁拿下?互联网2026-03-23

数据

更多>- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

- 新能源小微卡2月前十大变!远程继续领跑 菱势杀进前五 比亚迪逆增75倍

- 徐工第一 它领涨107% 东风/福田逆增!新能源重卡2月销车7435辆

- 跃进夺冠 庆铃进前三 重汽逆增12%!2月新能源轻卡降23%

- 前2月柴油机增9.2% 潍柴16万台 全柴稳前三 东风康明斯领涨15%

- 福田第一 江淮第二 江铃唯一正增长 2月轻卡降23%

- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

原创

更多>- “放心换电车”时代到来!江淮商用车拿10亿元“托底”!

- 三一韩守亮:自卸车未来五年需求回暖!新能源渗透率冲70%!

- 商用车现在不做智能化,就像3年前不做新能源丨姚蔚七日谈

- 2026红岩全球合作伙伴大会召开想传达什么样的信号?

- 一公里电费不到1毛!银川卡友实测:福田风景T7才是创业神车

- “爆款思维+吉利赋能” 远程星智T助力实现“30111”目标

- 远程力压五菱夺冠!上汽/江铃份额增8%!新能源轻客2月跌55% 如何解读?

- 黄高成:特百佳下一个五年如何继续当龙头?

- 启新局!红岩“十五五”规划曝光 2026发布第三代新能源重卡 剑指5万台目标

- 长城断崖式领跑 郑州日产独增23%!2月皮卡销超1.5万辆

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网