10月新能源轻卡暴涨135% 潍柴系“上位”第二 江淮/宇通增幅超300%

方得网原创

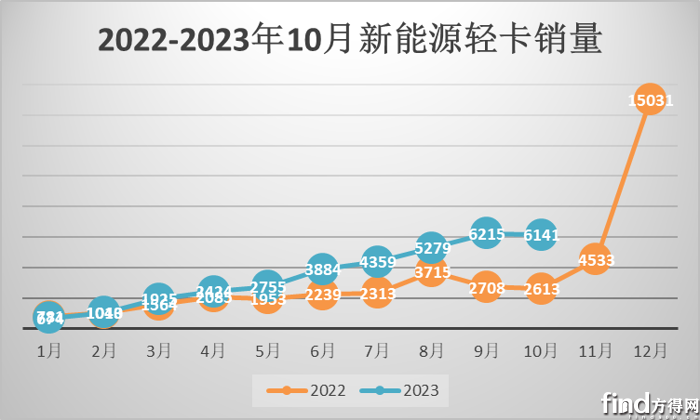

10月新能源轻卡销量6141辆,同比暴涨135%!

据保险数据显示,2023年10月,新能源轻卡(3.5-6t保险数,下同)销量6141辆,环比上月微降1%,同比去年(2613辆)增长135%,实现了翻倍增长。

前十企业中,远程位居第一,潍柴系(包含重汽、潍柴、陕汽)整体销量跻身第二,江淮、宇通增幅超300%。

10月新能源轻卡市场有何亮点?具体请看方得网报道。

全年新能源轻卡预计5万辆

燃料电池轻卡增势猛

2023年10月,新能源轻卡销量6141辆,同比增长135%,2023年1-10月,新能源轻卡销量3.5万辆,同比增长65%。

纵观2022-2023年10月新能源轻卡销售走势可见,2023年1-10月,新能源轻卡走势是稳步持续上升的过程,这与2022年的走势相似,2022年1-10月月销量未超过3000辆,且在9月-10月迎来一波下滑。但2023年1-10月月销量一路高歌猛进,超越6000辆,虽环比微降,但从走势来看,2023年最后两个月的新能源轻卡市场销量还将持续走高,全年有望突破5万辆。

方得网分析认为,新能源轻卡的增长主要来自于几方面原因。首先是“银十”旺季加持,双11、中秋、国庆节假日等活动使得快递物流业务加速增长,从而催生了城配市场规模的扩大。

其次,2022年同期新能源轻卡基础小,加之2023年新能源汽车政策利好,电动轻卡物流车在上牌、路权、上路运营、年审、购置税等方面均能享受优惠政策,从一定程度上促进了电动轻卡的销量增长。

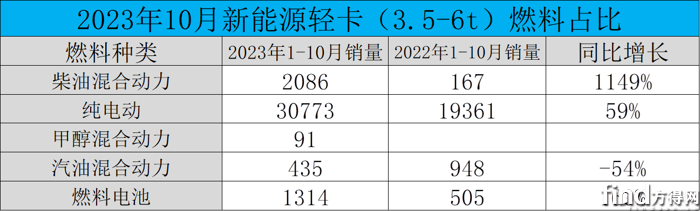

另外,2023年1-10月,新能源轻卡车型燃料分布也有较大变化。其中,纯电轻卡销售3万辆,相比2022年同期增长59%。混动轻卡中,柴油混动轻卡增长最大,同比去年增长1149%,燃料电池轻卡的份额也增长160%。

10月远程重回第一

潍柴系新能源轻卡跻身第二

2023年10月,在新能源轻卡同比增长135%、环比微降1%的背景下,哪些企业有着超越行业的表现?

从竞争格局来看,新能源轻卡市场呈现一超多强态势。相比2022年10月,2023年10月,新能源轻卡前十榜单,前五换位明显。

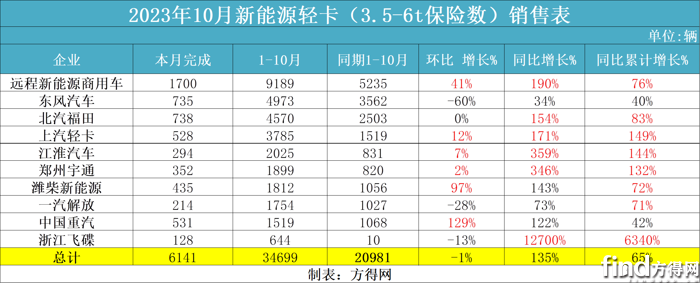

2022年10月行业前五为远程新能源商用车、东风、福田、重汽以及上汽轻卡,2023年10月,远程新能源商用车(包含吉利四川商用车、江西吉利新能源、唐骏)断崖式领跑,上汽轻卡晋升第四,潍柴新能源位居第五,如将重汽、潍柴、陕汽三家新能源轻卡销量均归类为潍柴系,则整体销量达到行业第二。

10月有6家企业同比增长超过行业增幅,分别为远程、福田、上汽轻卡(上汽大通、南京汽车)、江淮汽车(四川江淮、安徽江淮)、宇通以及浙江飞碟,其中浙江飞碟增长12700%,实现质的飞跃。

与上月相比,10家企业6家正增长,其中,江淮环比增长12%,潍柴环比增长97%,重汽环比增长129%,超越行业增幅。

从累计销量来看,2023年1-10月,新能源轻卡市场销量冠军仍是远程新能源商用车,远程也是唯一一家累计销量超9000辆的企业。紧随其后的是东风汽车,累计销量4973辆,紧随其后的是福田累计销量4570辆。累计销量超过2000辆的有上汽轻卡、江淮汽车。累计销量超过1000辆的企业有宇通、潍柴新能源、一汽解放和重汽。前十家企业中,累计增幅超过100%的有上汽、江淮、宇通和飞碟。其中飞碟累计增幅最高,达到6340%。

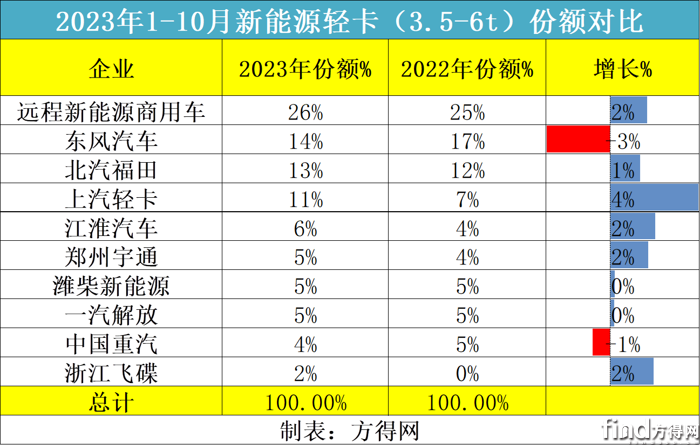

从份额来看,远程作为2022年、2023年连冠,成绩稳步增长,份额达到26%,小幅增长2%,这意味着行业中每卖出3辆新能源轻卡就有1辆是远程。此外,新能源轻卡市场除远程汽车外,份额超过10%的则有东风、福田和上汽轻卡(东风14%、福田13%、上汽轻卡11%)。

2023年1-10月,新能源轻卡前十企业合计份额达到93%,相比去年同期84%,前十份额增长9%,说明行业集中度进一步增加。同时,前五位企业份额相较同期大幅增长(由65%增长至71%),说明前五位企业马太效应明显,强者更强。

2023年1-10月,“第十守门员”花落浙江飞碟。要知道2022年10月,飞碟还位列第31。2023年1-10月,浙江飞碟已经坐稳前十。2023年,轻卡行业前十最后一席的有力竞争者还有重庆长安、江铃、陕汽、庆铃、徐工新能源等。第十一位与第十位销量差107辆。

2023年1-10月新能源轻卡销量达到了3.5万辆,相比去年同期增长近1.4万辆,照此走势,2023年新能源轻卡总销量预计能达到5万辆。

2022年12月,新能源轻卡单月销量冲上1.5万的高点,2023年最后一个月到底能“爆单”到多少,创下怎样的纪录,值得期待。

热门资讯

重汽/陕汽/解放经销商:新能源重卡或“降温”,多地现库存车!方得网2026-03-09

重汽/陕汽/解放经销商:新能源重卡或“降温”,多地现库存车!方得网2026-03-09 赋能城建守护“北京蓝”,欧曼银河纯电渣土车上市暨首批 30 辆交付互联网2026-03-08

赋能城建守护“北京蓝”,欧曼银河纯电渣土车上市暨首批 30 辆交付互联网2026-03-08 徐工与南美铜矿巨头签署战略合作谅解备忘录徐工集团XCMG2026-03-09

徐工与南美铜矿巨头签署战略合作谅解备忘录徐工集团XCMG2026-03-09 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了方得网2026-03-11

客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了方得网2026-03-11 解放/重汽/陕汽经销商:重卡市场年后冷清,或难现“金三”旺季!方得网2026-03-06

解放/重汽/陕汽经销商:重卡市场年后冷清,或难现“金三”旺季!方得网2026-03-06

数据

更多>- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 1月新能源小微卡前五“洗牌”!福田上位第二 比亚迪第五 庆铃增幅533%

- 五菱/长安/远程缠斗前三 江铃/东风暴涨200%!新能源轻客1月新变局

- 新能源轻卡1月涨107%!跃进第一!重汽进前四!潍柴涨304%

- 轻卡开年劲增超8% 福田断崖领先 江淮坐稳第二 远程暴涨91%

- 1月柴油机销42万 潍柴第一 玉柴增47% 全柴第三

- 福田登顶 重汽跃升第二 谁暴涨487%?商用车1月榜单大洗牌

- 重汽/解放超2万 东风/福田/徐工增幅超八成 重卡1月上涨46%

- 汇川王座动摇!2025新能源轻卡电机十强洗牌,谁在强势崛起?

原创

更多>- 重汽超2万第一 解放/陕汽居前三 福田/徐工逆增!重卡2月前十放榜

- 客车出口2月大涨7成!宇通大增100% 金龙夺冠 中通前三!安凯公交涨疯了

- 正向研发纯电渣土车来了!欧曼银河新能源重卡上市“开门红”!

- 新能源轻卡破局者!远程T系列以硬核实力,助力卡友“多拉快跑”

- 重汽/陕汽/解放经销商:新能源重卡或“降温” 多地现库存车!

- 鹰腾上市2小时斩单1857辆!解放中高端重卡的全能答案来了

- 混动重卡2026或将10倍增长?远程/重汽/解放/东风有什么新品?丨投票

- 解放/重汽/陕汽经销商:重卡市场年后冷清,或难现“金三”旺季!

- 徐工/三一/重汽领跑新能源重卡!2026年行业格局如何演变?

- 2026新能源轻卡赚钱逻辑:抓准这三个细分市场

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网