三一夺冠 解放/重汽环比劲增 它进前十!8月充电重卡大涨332%

方得网 原创

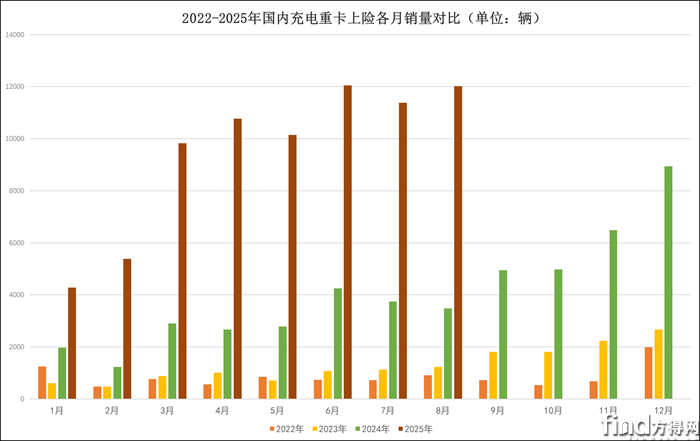

8月份,充电重卡销量再次过万,创造历史第二高位记录。

据交强险实销口径数据(不含出口及军车,下同)显示,8月份,国内充电重卡市场销量为1.2万辆,同比大涨332%,环比增长11.6%,占新能源重卡市场份额的67.7%。前8个月,充电重卡累计销量超7万辆,较去年同期销量净增5.1万辆,同比累计大涨230%,较前7月涨幅扩大2.9个百分点,增幅高于新能源重卡市场增速。

请看方得网最新数据分析。

8月:三一再次登顶

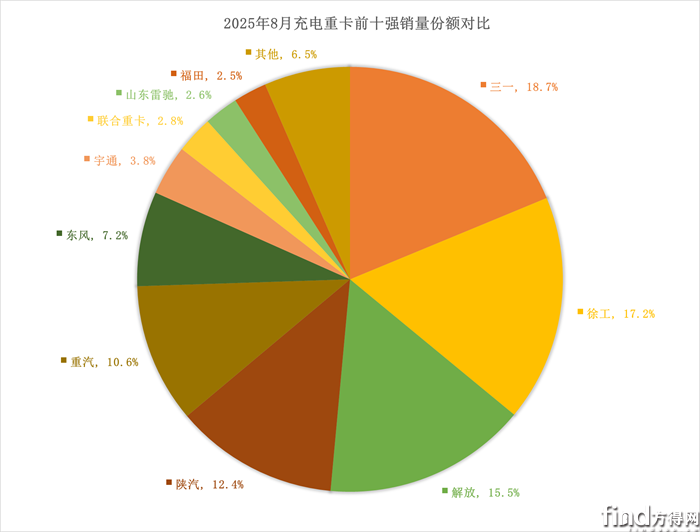

与上月相比,8月份,充电重卡前十强阵营成员及排名发生变化,前三甲位置出现小幅调整,雷驰进入前十。

本月,三一超越徐工,夺得冠军。上险数据显示,8月,三一充电重卡销量达1.6万辆,成为本月唯一销量突破1.5万辆的企业,领先行业第二名3635辆,这是三一在本年第七次获得冠军;市占率达18.7%,占据整体市场将近五分之一份额,但较上月份额收窄5.5个百分点,反映出市场竞争日趋白热化,即使龙头地位也面临挑战。

徐工位居行业第二。数据显示,8月,徐工充电重卡销量为2073辆,环比增长15.7%;市占率17.2%,仍维持较高市场份额。

传统老将陕汽、重汽与东风同样延续强劲反攻势头,环比均实现提升。数据显示,8月,陕汽充电重卡销量1493辆,与第三名差距367辆,市占率较上月下降1.1个百分点至12.4%,稳居行业第四;重汽销量1275辆,市占率提升0.8个百分点至10.6%,保持行业第五;东风销量866辆,市占率提升0.2个百分点至7.2%,位居行业第六。

第二阵营中,宇通发挥稳定,排名没有发生变化。数据显示,8月,宇通充电重卡销量459辆,环比下滑10.5%;市场份额缩小0.9个百分点至3.8%,排名行业第七。

值得关注的是,山东雷驰本月跻身行业前十强。数据显示,8月,山东雷驰充电重卡销量313辆,环比大幅飙升82.0%,市占率较上月提升1.0个百分点至2.6%,新晋前十强并位居行业第八。

市场集中度方面,8月,前十强份额微降,头部效应更加凸显。数据显示,8月前十强企业合计销量达1.1万辆,市场份额高达93.5%,较上月份额(93.9%)微降0.4个百分点,十强之外的市场空间被压缩至不足6%;不过,前五强企业合计份额为74.4%,较上月份额(74.4%)没有变化,反映出五强之外的企业竞争力在增强,市场资源向领军企业集中的趋势更加明显。

前8月:市场集中度增强

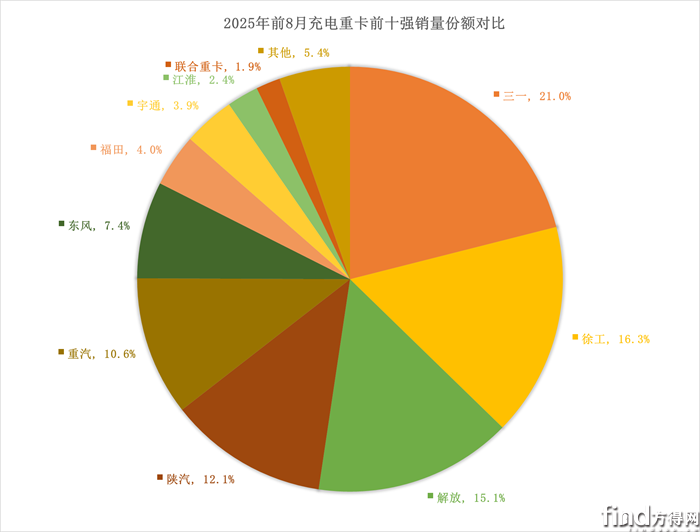

相较前7月,上半年前十强成员保持稳定,排名也基本固化,市场格局趋于稳固。

三一累计销量遥遥领先,稳居行业首位。数据显示,1-8月,三一累计销售充电重卡1.6万辆,领先第二名3635辆,是行业唯一销量超过1.5万的企业;同比累计增长194.5%;市占率达21%,较去年同期略有下降,反映出行业竞争的激烈程度,其领先优势略有收窄。

徐工与解放的前8月累计销量都突破万元,亚军之争依然竞争激烈。数据显示,1-8月,徐工充电重卡累计销量1.2万辆,市占率16.3%,位居行业第二;解放累计销量1.1万辆,与徐工相差899辆,同比累计暴涨483.2%,在前五强中增速排名第二,市占率达15%,较去年同期大幅扩张6.5个百分点,成为前十强中份额增长最多的企业,排名行业第三。

陕汽与重汽的累计销量也咬得很紧,竞争同样激烈。数据显示,1-8月,陕汽充电重卡累计销量9189辆,同比累增455.2%,市场份额较去年同期提升4.9个百分点至12.1%,位居行业第四;重汽累计销量8042辆,与陕汽相差1147辆,同比累增230.3%,市占率10.6%,排名行业第五。

此外,东风、江淮、联合重卡三家企业前7月销量表现亦可圈可点,市占率均有所提升。数据显示,1-8月,东风充电重卡累计销量5598辆,同比累增233%,市占率7.4%,较去年同期提升0.1个百分点,稳居行业第六;江淮市占率达2.4%,较去年同期提升2.2个百分点,稳居行业第九;联合重卡市占率为1.9%,较去年同期提升1.4个百分点,稳居行业第十强。

从集中度来看,上半年前十强及前五强的合计份额均呈上升趋势,市场集中度进一步增强。数据显示,1-8月,前十强企业合计销量达7.2万辆,市场份额高达95%,较去年同期(91.9%)大幅提升2.7个百分点;前五强企业合计份额75.1%,较去年同期五强份额提升9.3个百分点,五强之外的市场空间被压缩至24.9%,市场资源加速向头部聚集的趋势持续强化。

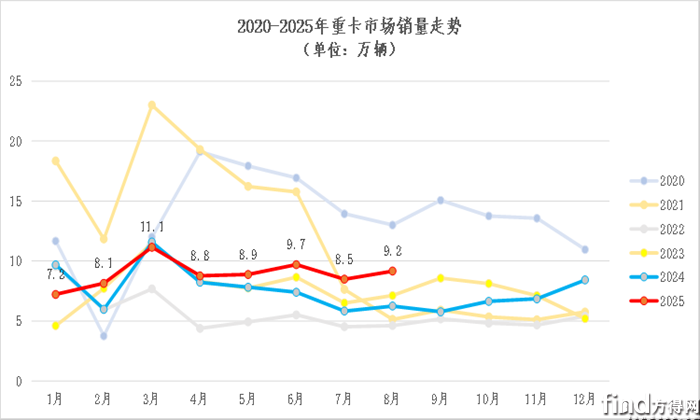

8月,充电重卡市场以同比暴涨332%的强劲势头,实现1.2万辆销量。未来几个月,未来销量能否再攀新高?前十强格局又将如何变化?方得网将持续报道。

热门资讯

传动巨头法士特 正式跨界“新赛道”!方得网2025-09-15

传动巨头法士特 正式跨界“新赛道”!方得网2025-09-15 8月新能源轻卡销1.8万 三年最高!远程/福田争冠 跃进前三 重汽暴涨457% 第五方得网2025-09-15

8月新能源轻卡销1.8万 三年最高!远程/福田争冠 跃进前三 重汽暴涨457% 第五方得网2025-09-15 8月重卡增47% 重汽超2万 东风/陕汽争前三 福田大涨172%方得网2025-09-13

8月重卡增47% 重汽超2万 东风/陕汽争前三 福田大涨172%方得网2025-09-13 特百佳黄高成:新能源重卡渗透率未来三年破50%有挑战 四季度将迎新高方得网2025-09-12

特百佳黄高成:新能源重卡渗透率未来三年破50%有挑战 四季度将迎新高方得网2025-09-12 福田超5万连冠 重汽第二 领涨50% 它进前十!8月商用车双增破32万辆方得网2025-09-13

福田超5万连冠 重汽第二 领涨50% 它进前十!8月商用车双增破32万辆方得网2025-09-13

数据

更多>- 三一夺冠 解放/重汽环比劲增 它进前十!

- 8月新能源轻卡销1.8万 三年最高!远程/福田争冠 跃进前三 重汽暴涨457% 第五

- 重汽超1.4万辆 解放双增 陕汽前三 福田领涨!8月牵引车增42%

- 新能源重卡8月增182% 徐工夺冠 重汽领涨 联合重卡进前十

- 8月轻卡增8% 福田环比增超大盘 江淮超东风争前三 远程大涨68%进前六

- 8月商用车:福田超5万连冠 重汽第二 领涨50% 它进前十

- 8月重卡增47% 重汽超2万 东风/陕汽争前三 福田大涨172%

- 8月客车出口双增!宇通涨95%横扫 中车领涨!欧辉再升一级

- 徐工连冠!福田/联卡增速亮眼!8月新能源重卡劲增169%!

- 7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

原创

更多>- 三一夺冠 解放/重汽环比劲增 它进前十!

- 8月客车“反季疯长”,宇通一家顶四家,中车/欧辉大涨超150%,金九银十会

- 前8月欧曼重卡销量大涨62.8%,三大核心板块齐进,它是如何做到的?

- 比亚迪第三代客车平台发布!首款C11车型有多强大?

- 8月新能源轻卡销1.8万 三年最高!远程/福田争冠 跃进前三 重汽暴涨457% 第五

- 传动巨头法士特 正式跨界“新赛道”!

- 重汽超1.4万辆 解放双增 陕汽前三 福田领涨!8月牵引车增42%

- 新能源重卡8月增182% 徐工夺冠 重汽领涨 联合重卡进前十

- 陕汽:理性展望2027新能源重卡渗透率破50%

- 8月轻卡增8% 福田环比增超大盘 江淮超东风争前三 远程大涨68%进前六

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网