徐工连冠!福田/联卡增速亮眼!8月新能源重卡劲增169%!

方得网 原创

8月,新能源重卡市场热度依旧,销量逼近1.6万辆,同比大幅增长169%,需求持续高涨。

据北斗营运证入网数据显示(非交强险销量口径,不含出口和军车,下同),8月,国内新能源重卡销量达1.58万辆,环比微降2.5%,同比飙升169%;今年1-8月累计销量已达9.78万辆,同比大增185%,继续保持高增长态势。

方得网对最新数据进行深入剖析。

市场需求持续井喷

8月,新能源重卡市场延续高增长态势,销量实现同比大幅增长。相较于7月,销量略降400辆左右;对比去年同期的低基数,则净增近1万辆,同比增幅高达169%(约为去年同期的2.7倍)。

纵观今年1-8月,新能源重卡月均销量稳稳站上1.2万辆平台,其中3月至8月连续六个月突破万辆大关。特别是,6、7两月平均月销量跃升至1.5万辆以上,8月销量仍接近1.6万辆,市场热度未减。

方得网分析认为,此轮增长主要受政策与市场双驱动:其一,各省市新一轮货车“以旧换新”政策细则持续落地,刺激效应不断释放;其二,市场内生动力增强。基于对电动重卡更低运营成本的认可,不少用户置换车辆时跳过国六燃油/燃气车,直接选择新能源重卡。

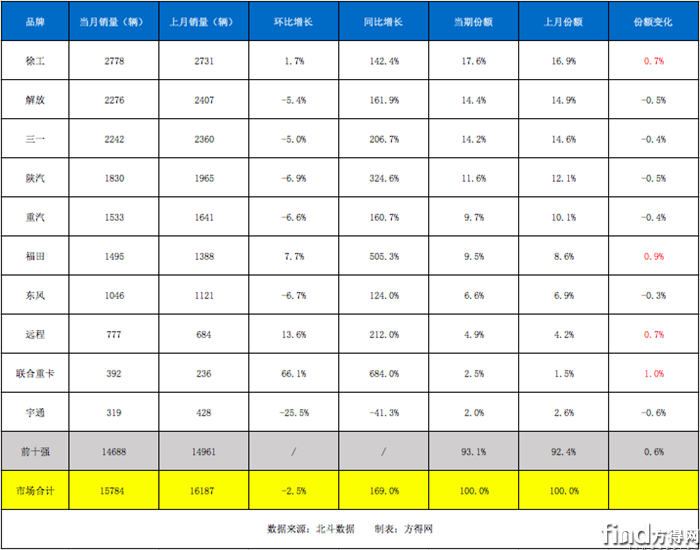

8月:徐工两连冠

8月,徐工以强劲表现再居单月销量榜首,连续两个单月夺得单月销冠。北斗数据显示,徐工8月销售新能源重卡2778辆,同比增长142.4%,市场份额进一步扩大至17.6%,较上月提升0.7个百分点,显示出较强的市场竞争力。

解放和三一本月分别以2276辆和2242辆的销量位列第二、三位,同比分别增长161.9%和206.7%,保持了稳定的市场地位。其中,三一在同比增速方面表现尤为突出,反映出其产品在市场上的持续吸引力。

陕汽和重汽本月分别以1830辆和1533辆的销量位居第四、五位,同比分别实现324.6%和160.7%的高速增长,市场份额分别达到11.6%、9.7%,显示出传统重卡龙头在新能源转型中的强大韧性。

值得注意的是,福田和联合重卡8月表现格外亮眼。福田销量达1495辆,同比大幅增长505.3%,市场份额提升0.9个百分点至9.5%,排名稳步上升;联合重卡销量392辆,同比飙升684%,增速位居行业前列,市场份额扩大至2.5%,份额扩大1个百分点,显示出强劲的发展势头。

从市场集中度来看,8月,前10强企业合计销量1.47万辆,占总销量93.1%,份额较上月提升0.6个百分点,反映出头部企业市场控制力仍在加强。不过,前5强份额合计为67.5%,较7月下降1.1个百分点,说明在中腰部企业发力的情况下,头部阵营内部竞争加剧,二三线品牌突围机会增加。

前8月:多家企业份额攀升

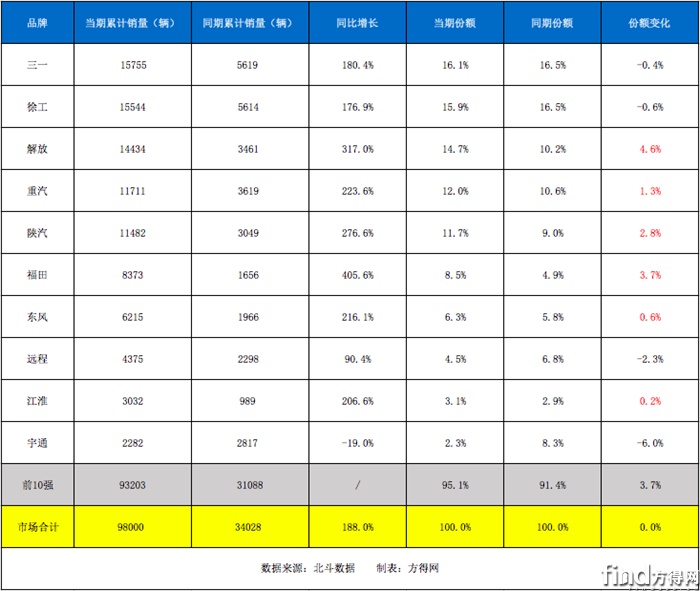

与1-7月相比,1-8月新能源重卡市场前十强成员及排名未发生变动,格局整体保持稳定。

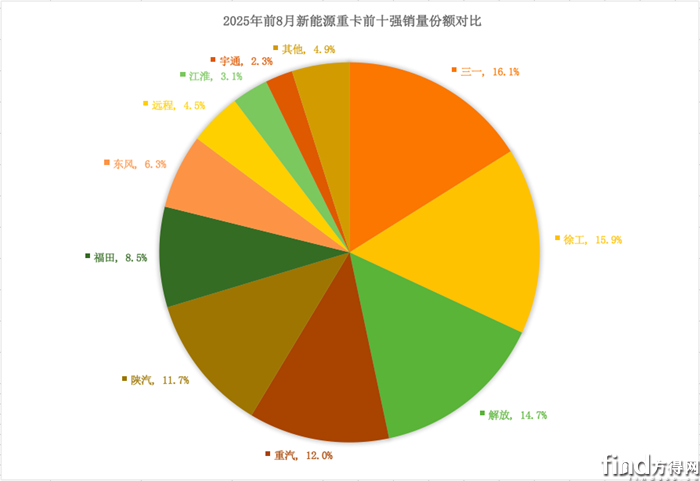

累计销量方面,三一仍居行业首位。北斗数据显示,1-8月,三一累计销售新能源重卡1.58万辆,同比累计增长180.4%,市场份额为16.1%,持续领跑市场。

徐工紧随其后,累计销量1.55万辆,与行业第一销量仅差距211辆;同比累计增长176.9%,市场份额为15.9%,稳居行业第二。

解放、重汽、陕汽作为传统头部企业,在新能源转型中表现突出,份额均实现提升。1-8月,解放累计销量1.44万辆,同比大增317.0%,份额升至14.7%,同比增长4.6个百分点;重汽累计销量1.17万辆,同比增长223.6%,份额为12.0%,增长1.3个百分点;陕汽累计销量1.15万辆,同比增长276.6%,份额为11.7%,提升2.8个百分点。

此外,福田前8月累计销量8373辆,同比大幅增长405.6%,份额升至8.5%,提高3.7个百分点,增速领先行业;东风、江淮两家企业也保持良好增长态势,市场份额均实现提升。

从市场集中度看,前8月,新能源重卡前十强企业合计份额达95.1%,较去年同期提升3.7个百分点,市场集中度进一步增强。其中,前五强企业合计份额达70.3%,较去年同期提升7.6个百分点,市场资源进一步向头部企业集中,行业竞争格局持续优化。

8月,新能源重卡市场虽环比微降,但同比仍实现169%的高增长。随着“金九银十”传统旺季到来,各地政策持续推进,新能源重卡市场有望继续攀升,未来十强排名是否生变,值得持续观察。

热门资讯

一汽解放:阅兵式彰显大国重器互联网2025-09-04

一汽解放:阅兵式彰显大国重器互联网2025-09-04 上汽红岩重整进入关键阶段互联网2025-09-03

上汽红岩重整进入关键阶段互联网2025-09-03 于长信:新能源时代一汽解放还会是第一!方得网2025-09-03

于长信:新能源时代一汽解放还会是第一!方得网2025-09-03 九三阅兵商用车盘点!东风/重汽/陕汽/北奔/福田/宇通…本站 2025-09-03

九三阅兵商用车盘点!东风/重汽/陕汽/北奔/福田/宇通…本站 2025-09-03 解放/重汽/潍柴/福田/江铃预警:商用车市场下半年有四大风险!方得网2025-09-05

解放/重汽/潍柴/福田/江铃预警:商用车市场下半年有四大风险!方得网2025-09-05

数据

更多>- 徐工连冠!福田/联卡增速亮眼!8月新能源重卡劲增169%!

- 7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

- 新能源轻客7月涨22.4%!远程力压五菱重回王座!大通/福田上位!前十有新兵

- 徐工年内首冠!解放/陕汽/重汽份额攀升!7月充电重卡涨205%!

- 7月皮卡市场:长城份额超45% 郑州日产/长安增长 雷达同比大涨153.92%

- 新能源小微卡已7.1万辆 远程/奇瑞争第一 福田稳前三

- 新能源客车7月前十:宇通销冠 开沃空降第二 中车进前五

- 新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一

- 前7月新能源重卡销近10万辆!徐工/三一争冠

- 7月客车销量同比增长16.37% 宇通断层领跑

原创

更多>- 广汽领程张志勇:新能源重卡渗透率三年内有望达35%−45% 决胜未来靠这三点

- 徐工连冠!福田/联卡增速亮眼!8月新能源重卡劲增169%!

- 宇通/中通/金龙/安凯预警:客车行业下半年有五大风险!

- DeepWay深向CMO徐上上:2028年新能源重卡渗透率能到50%吗?

- 14个月跑出35万公里!柳汽+玉柴为何成“高效王”?

- 解放/重汽/潍柴/福田/江铃预警:商用车市场下半年有四大风险!

- 混动占7成!新能源皮卡车展“混战”:续航破千+智能座舱 最低售价12.79万

- 七次受阅背后的陕汽担当:从“钢铁洪流”到“智造标杆”,解码中国重卡

- 今天看陕汽重卡受阅 帅!

- 于长信:新能源时代一汽解放还会是第一!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网