长城混动重卡行业第三!却仅卖63辆!魏建军跑错赛道?

方得网 原创

行业第三仅累销63辆,长城混动重卡是超前布局还是战略失误?

2025年4月,长城宣布进军重卡领域,并推出首款混动重卡,将筹码押在“混动重卡”赛道。半年过去,长城以累计63辆的销量,跻身混动重卡行业前三。

行业第三,半年63辆的销量,这究竟是起点,还是终局?长城汽车跨界造重卡,魏建军这次是“精准卡位”还是“战略踏空”?混动重卡这条赛道,究竟是蓝海还是“死海”?

混动重卡市场有多小?

2025年9个月销量63辆,就能在混动重卡这一细分市场排名第三。这听起来是不是有点魔幻?这也许就是当下混动重卡市场的真实面貌——“容量极小”。

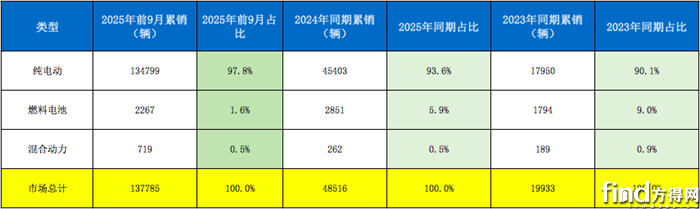

根据交强险数据,2025年前9月,新能源重卡市场总销量为13.8万辆,但混动车型仅累销719辆,甚至不及价格更高的燃料电池重卡(2267辆)。混动重卡在新能源重卡中的市场份额仅为0.5%,几乎可以忽略不计;而新能源重卡的“主战场”——纯电动重卡,占比高达97.8%。

从过去三年的趋势来看,纯电动重卡的份额持续攀升:2023年前9月占比90.1%,2024年同期升至93.6%,2025年已达到97.8%,地位稳固。反观混动重卡,其占比不升反降:今年前9月为0.5%,与2024年同期持平,但较2023年同期的0.9%下降了0.4个百分点。

再看一组具体数据:2025年前9月,混动重卡累计销量为719辆。其中,汉马科技排名第一,累计销售483辆,独占67.2%的份额,一家独大;福田位列第二,累计销售87辆,占比12.1%;长城重卡排名第三,累计63辆,占比8.8%。

为何市场如此狭小?

在新能源乘用车市场,混动车(含增程)的份额超过纯电车。但为何在重卡领域,混动车型却连1%的市场都难以突破?

首先,重卡的使用场景让混动技术难以发挥优势。混动技术的长处在于城市低速工况下的能量回收,而多数重卡的主要应用场景是跑高速。在高速行驶状态下,混动系统节能效果有限,反而因电池、电机等部件增加车身自重,影响载货效率,并推高购置成本。

其次,重卡运距长、单日行驶里程长,混动重卡较短的纯电续航显得较为“鸡肋”。许多乘用车每日行驶不过几十公里,多在市区运行,且可使用家用充电桩,补能便捷。而重卡行驶距离和范围不固定,较短的纯电行驶里程节能效果不明显,再加上混动车型搭载两套系统,既增加成本,又降低载重量。对重卡用户而言,全生命周期节省成本不明显。

再者,重卡用户普遍保守,对新技术接受度低。除非混动重卡能在经济性、可靠性上形成压倒性优势,否则很难撼动柴油重卡的主导地位。方得网近两年对多家物流公司的调研显示,超过八成的车队管理者对混动重卡持怀疑态度。有些之前看好混动重卡市场的企业,也撤离了该市场,比如三一重卡。

商用车与乘用车在新能源技术路线上的差异,在客车领域早有体现。早在2012年前后,国内曾掀起一波混动公交车投放热潮,但这批车辆因“节能效果不达预期、故障率攀升、维修成本高”等问题,最终逐渐退出主流市场,被纯电动公交取代。混动技术在商用车领域的不太适用,可见一斑。

是远见还是冒险?

如果说混动重卡是一条狭窄的赛道,那么,没有重型柴油机优势的长城选择此时入场,或许是一场“逆风局”。

首先,重卡行业整体大环境并不友好。中汽协数据显示,我国重卡市场在2020年达到162万辆的历史峰值后,2022年骤降至67万辆,2023-2024年虽略有回暖,但仍徘徊在90万辆左右。更严峻的是,行业产能严重过剩,竞争已进入“贴身肉搏”阶段。

市场集中度比乘用车更高。2024年,重卡行业前两强市占率合计高达47.5%,前五强占据87.9%的份额,前十强垄断96%的市场。这意味着,留给新玩家的生存空间不足13%。在“强者恒强”的格局下,新入局者想要撕开缺口,难度不亚于虎口夺食。

而长城做混动重卡,自身似乎也并未展现出过强的优势。

从技术层面看,长城首款混动重卡搭载的是康明斯发动机。长城在乘用车领域做混动,可以依托自身的汽油机技术积累,但在混动重卡领域,没有自产柴油发动机作为支撑。重卡行业素有“得发动机者得天下”之说。没有柴油机基础的重卡新玩家,如宇通、比亚迪、零一等,无一不是直接切入纯电重卡市场。

此外,重卡作为生产资料,不能停工,这对售后服务的要求远高于乘用车。正因如此,重卡行业的头部五大玩家——解放、东风、重汽、陕汽、欧曼,凭借其完善的售后体系,二十多年来始终稳居第一阵营,后来者难以突破。

在直播中,魏建军曾宣称“对标斯堪尼亚”。志向固然远大,但斯堪尼亚的护城河不仅是技术,更是百年积累的品牌信誉、全球供应链与服务体系。如今,斯堪尼亚更是投资100多亿元,在江苏如皋投建了包含发动机、变速箱生产线的全新生产基地,这一投资还不包括整车车型、发动机变速箱的开发费用。

反观长城重卡,既没有自研重型柴油机,也没有百年重卡制造经验,更缺乏斯堪尼亚“公路之王”的品牌号召力,也没有百亿级的重卡生产基地投入,以及此前百亿欧元的车型开发底蕴。在这样的条件下,怎么与斯堪尼亚对标?况且,有这样品牌与资金实力的斯堪尼亚,近两年在中国市场的年销量也仅仅几千辆。

年销万辆是重卡行业公认的盈亏平衡线,只做混动重卡的长城,虽已是行业第三,但年销量想要从3位数到5位数,得等多少年?

俗话说:识时务者为俊杰。魏建军带领长城汽车跨界重卡,勇气可嘉,但选择混动这条尚未被市场验证的小众赛道,是否真的能跑通?

当对手在纯电重卡的主战场上疯狂收割份额,长城却在混动的窄巷里艰难求存——这条路,到底是对未来的精准卡位,还是一次华丽的误判?

时间,会给出答案。

热门资讯

柴油机“金九”爆了! 潍柴单月超7万台 云内增28%居第三方得网2025-10-17

柴油机“金九”爆了! 潍柴单月超7万台 云内增28%居第三方得网2025-10-17 国产斯堪尼亚重卡价格公布!最高77.8万!明年再推两款新车!方得网2025-10-16

国产斯堪尼亚重卡价格公布!最高77.8万!明年再推两款新车!方得网2025-10-16 9月重卡涨八成!重汽超2.8万 解放领涨 福田增137% 雷驰进前十方得网2025-10-16

9月重卡涨八成!重汽超2.8万 解放领涨 福田增137% 雷驰进前十方得网2025-10-16 8方纯电7.79万元起!新品跨越星光实拍!方得网2025-10-15

8方纯电7.79万元起!新品跨越星光实拍!方得网2025-10-15 “九问”山东重工·潍柴动力全球合作伙伴大会!方得网2025-10-19

“九问”山东重工·潍柴动力全球合作伙伴大会!方得网2025-10-19

数据

更多>- 9月充电重卡涨220% 解放升第二 陕汽/重汽暴涨 福田升第几?

- 皮卡9月榜单前十:雷达领涨157% 郑州日产逆增6% 江淮份额提升

- 新能源牵引车9月疯涨234%!解放/徐工争冠!奇瑞领涨

- 新能源轻卡9月大涨60%!福田追平远程?重汽暴涨445%争前三!比亚迪上位前

- 9月新能源客车前十有变!宇通冠军 海格领涨133% 远程和它冲上前三

- 9月轻卡迎“金九” 环比增15%!江淮/长安争第二 重汽领涨近50%!

- “金九”爆火!9月牵引车涨95%!重汽榜首!解放/陕汽/徐工份额攀升!

- 新能源重卡9月涨幅超200% 解放近4000辆夺冠 陕汽大涨365% 谁领涨?

- 柴油机“金九”爆了! 潍柴单月超7万台 云内增28%居第三

- 9月重卡涨八成!重汽超2.8万 解放领涨 福田增137% 雷驰进前十

原创

更多>- 9月销量涨241.25%领跑市场,安凯客车实现“六连涨”,它的驱动力是什么?

- 长城混动重卡行业第三!却仅卖63辆!魏建军跑错赛道?

- 福田启明星产品重磅发布!轻卡之王重拳出击

- 9月充电重卡涨220% 解放升第二 陕汽/重汽暴涨 福田升第几?

- 冬天跑新疆无人区不费气!东康动力链比同行省 2kg,爬坡还劲足

- 皮卡9月榜单前十:雷达领涨157% 郑州日产逆增6% 江淮份额提升

- 28小时跑完济南-广州!东康燃气动力链,让快递运输“次日达”不费力

- 新能源牵引车9月疯涨234%!解放/徐工争冠!奇瑞领涨

- 解放无锡研发中心落成!李胜揭密战略布局深意!

- 新能源轻卡9月大涨60%!福田追平远程?重汽暴涨445%争前三!比亚迪上位前

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网