重卡1月销8万辆 涨6成!春节后是燃气车旺季?

方得网原创

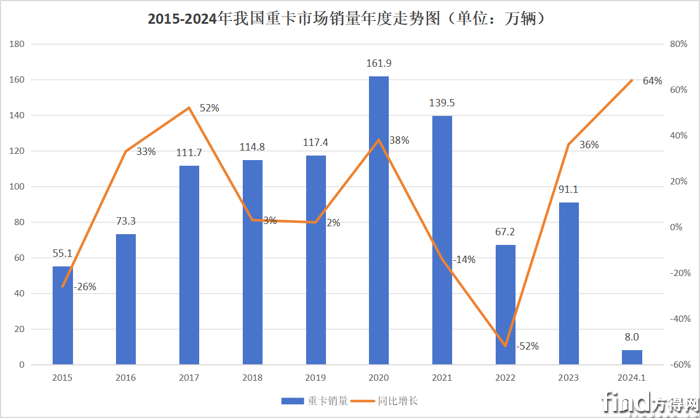

2023年,重卡市场以91万辆销量、同比增长36%收官,展现出一片欣欣向荣的景象。而这样的回暖迹象,是否会在2024年得以延续,是大家关注的重点。

如今,2024年第一个月已经过去,在各家企业纷纷下军令状、争抢开门红的大环境下,1月份的重卡市场销量,有没有迎来开门红呢?市场的整体表现具体如何呢?接下来,我们一起看一看。

1月重卡销出8万辆

这算是真正的“开门红”吗?

1月份,重卡市场国内终端需求平平,但批发销量数据看上去还比较亮眼。根据我们初步掌握的数据,2024年1月份,我国重卡市场销售约8万辆左右(开票口径,包含出口和新能源),环比2023年12月上升54%,比上年同期的4.9万辆大幅增长64%,净增长超过3万辆。从数据上看,1月份8万辆这个销量水平,高于2023年重卡市场平均7.6万辆的月销量,虽然高出的部不太多,但也算是有所上升。

2024年1月份的重卡销量有上涨,大方向上来说是件好事,不过严格来说,这并不能算是“开门红”,放在最近八年里来看,其仅高于2023年1月,跟2017年1月份(8.3万辆)基本相当。

那么,看似“开门红”,实则表现“一般”的背后原因何在呢?通过对2024年1月的重卡市场几大特点的分析,我们可以得到答案。

第一,终端需求一般。终端需求一般的原因有两个,一是货运市场行情不佳,公路运价低、车多货少、运力过剩等情况未见改善。根据刚刚公布的数据,2024年1月份制造业PMI是49.2%,显示出制造业还处在收缩区间,带给物流运输业的货源无疑是减少的;二是临近过年的月份本身就是购车淡季,货运从业者们马上要收车回家过年,换车需求变缓。所以,1月份终端销量没有大幅度的跃升,实属正常。

第二,开票销量同比大涨,一是因为去年同期数据为4.9万辆,基数较低;二是去年12月份多数重卡企业都保持“佛系”态度,各家车企更想争开门红。最近,各家重卡车企都在召开渠道推广会和动员会的资讯,可见大家都在为3、4月份的市场旺季做准备和提前备货。大家把重心放到了2024年一季度,1月份开票销量自然会大涨,这算是一个必然结果。而且,1月份8万辆的销量中,有一部分是从去年年底结转过来的开票销量。有些企业提前完成了2023年的年度任务,选择把去年年底的一部分开票销量“结转”到今年,这也在客观上推高了2024年1月份的行业总销量。

第三,海外订单为1月份业绩做了一定的贡献。2024年1月份,中国重卡海外出口销量继续保持增长,预计同比增速超过3成。

1月业绩大涨

其是否能决定一季度结果?

1月业绩大涨,背后原因众多,勉强算是一个好的开端,但并不能成为决定一季度乃至整个2024年最终业绩走向的“开关”。市场真正要实现全面开门红,还要看年后2月下旬终端需求逐渐启动后的情况。因此,我们的关注点,主要得放在3月份的传统旺季表现上,这个月份的表现将会决定着2024年整个上半年重卡市场的表现。根据当下重卡市场的情况,可以预见,3-4月的重卡市场或将呈现以下几个特点。

第一,受环境和价格影响,今年春节后的市场大旺季很可能是燃气车的旺季,而非柴油车的旺季。进入2024年,国内宏观环境整体来说还是比较复杂的,物流运输业车多货少、货源不足的景象还会持续较长一段时间,公路运价很难有较大回升;再加上1月份以来LNG气价持续下跌,很多区域的LNG气价就已经跌到了5元左右/kg,因此,天然气重卡在3月份以后大范围替代柴油车,基本上没什么悬念。而且,由于去年同期的燃气重卡销量基数不高,3、4月都只有1万辆左右,在价格的触动下,2024年市场旺季的燃气车月度销量或将会实现翻一倍、翻两倍的同比增长,国内重卡市场的气化率也会很快就回升到40%以上。

第二,出口或会实现持平。2023年重卡出口订单高涨,2月份出口销量就攀升到2.2万辆以上,3月份便上升到2.3万辆以上,同期基数已经较高。在这样的背景下,2024年上半年的出口销量高涨的可能性不大,如果能同比持平,就算是达成了基本的小目标。当然,俄罗斯重卡市场如果表现够好,或许也会给出惊喜。

第三,新能源重卡还是今年的一个重点“项目”,不过发展需要时间,估计今年上半年还是“蛰伏期”,3-5月份的月销量预计在2000辆级别。预测这一细分领域上半年和下半年态势将有很大区别,大概率会出现上、下半年销量前低后高的发展走势。

2024年,重卡市场的走势是否会有亮点?

热门资讯

重卡6月破9万辆 涨29%!“三连涨”受什么影响?方得网2025-07-01

重卡6月破9万辆 涨29%!“三连涨”受什么影响?方得网2025-07-01 中国重汽(03808)发生重大人事变动!互联网2025-06-30

中国重汽(03808)发生重大人事变动!互联网2025-06-30 中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02

中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02 卡车企业惊现“新CP”!重汽合作丰田 宁王赋能庆铃/陕汽 华为vs徐工北奔方得网2025-06-29

卡车企业惊现“新CP”!重汽合作丰田 宁王赋能庆铃/陕汽 华为vs徐工北奔方得网2025-06-29 2025年福田新能源暴涨168%!偶然还是必然?丨姚蔚七日谈方得网2025-06-30

2025年福田新能源暴涨168%!偶然还是必然?丨姚蔚七日谈方得网2025-06-30

数据

更多>- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

- 5月新能源轻卡增66% 远程/福田争第一 徐工进前十

- 5月重卡:陕汽/东风争前二 福田大涨73%

原创

更多>- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

- 重卡物流用户怎么增收?美国百年企业最新“良方”来了!

- 活鲜运输争分夺秒!汕德卡G7H为张师傅树立“全勤”风向标

- 中国新能源重卡“围殴”特斯拉Semi!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 解放新能源中重卡晋蒙拿下超1000辆!用户为啥只选解放?

- 2025年福田新能源暴涨168%!偶然还是必然?丨姚蔚七日谈

- 三一江山SE636电动重卡上市!充电30分钟补能300公里

- 卡车企业惊现“新CP”!重汽合作丰田 宁王赋能庆铃/陕汽 华为vs徐工北奔

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网