陕汽第一 解放/柳汽/欧曼逆涨!2月自卸车跌13%!

方得网舒慕虞

2月,自卸车行业销量同比下滑13.2%,市场需求依然疲软。

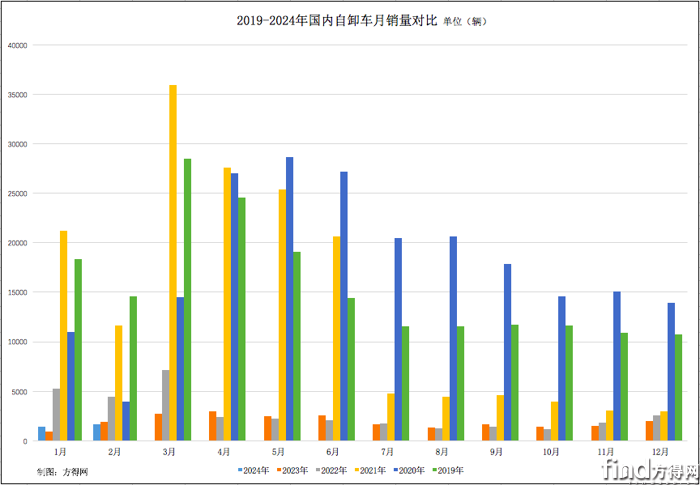

方得网独家获得开票数据,2024年2月,国内自卸车行业销量为1633辆,同比下滑13.2%,环比上涨12.8%;1-2月,自卸车行业累计销量3081辆,较去年同期净增249辆,同比累计增长8.8%。

请看方得网带来的独家数据。

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

2月:销量同比下滑13.2%

2月,自卸车行业销量同比下降13.2%,主要受春节假期的季节性因素影响,国内市场需求短暂遇冷。

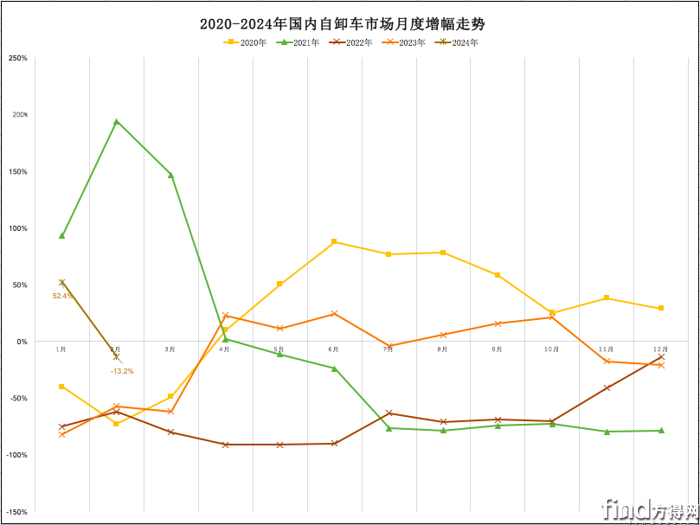

2024年以来,首月自卸车销量同比激增52%,这一显著增长不仅是对去年低迷市场态势的有力回应,更是预示着自卸车市场正逐步复苏。2月受春节影响,自卸车销量同比下降13.2%,但环比实现了12.8%的增长,显示市场正逐渐回暖。

与此同时,挖掘机行业,作为自卸车行业的重要关联领域,也面临严峻挑战。据中国工程机械工业协会统计,2024年2月,各类挖掘机销量同比下降41.2%,其中国内销量下降49.2%。1-2月累计销量同比下降21.7%,国内销量下降24.6%,凸显了工程机械行业的当前困境。

自卸车市场的主要需求来源于基建和房地产行业。春节后,各地基建项目启动加速,但专项债发行进度较慢,前两个月累计发行6676亿元,同比下降19.3%,限制了基建项目的推进速度,进而影响了自卸车市场的需求。同时,房地产行业仍处于深度调整期,新开工和施工项目数量有限,对自卸车市场的拉动作用不强。

不过,积极的信号是,2024年政府工作报告提出将连续发行超长期特别国债,总额达1万亿元,专项用于国家重大战略和重点领域安全能力建设。这将为基建行业注入新的活力。特别国债的发行有望为基建项目提供更多资金支持,促进项目顺利推进。同时,随着房地产政策的逐步放松,下游需求有望回暖,为自卸车市场带来新的增长机遇。

总体来看,尽管面临短期挑战,但自卸车市场有望在政策支持和市场回暖的双重驱动下实现稳步增长。

2月:陕汽位居榜首

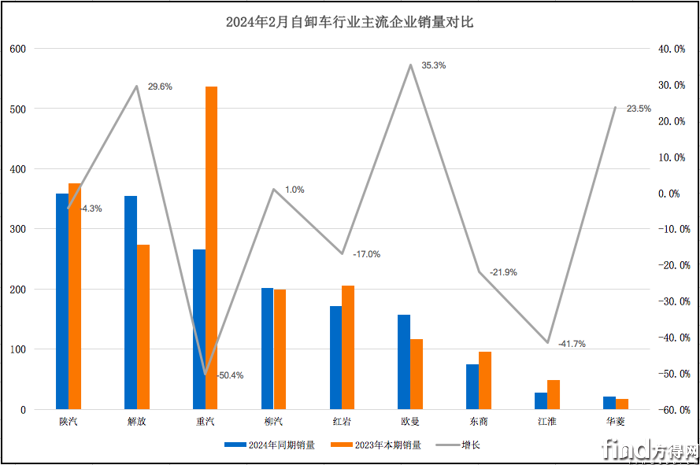

从单月销量来看,2月,陕汽、解放、重汽、柳汽、红岩,5家头部企业霸居国内自卸车销量前5强;前两强企业当月销量超过300辆;仅解放、柳汽两家前5强企业实现逆势增长。

从行业排名来看,2月,陕汽自卸车再次夺冠,解放紧追其后。数据显示,2月,陕汽自卸车销量359辆,同比下滑4.3%,低于行业跌幅,市占率高达22%,占据整体市场份额近1/4,较上年同期份额扩大2.1个百分点,位居行业榜首;解放自卸车销量355辆,与行业第一仅差距4辆,同比逆势上涨29.6%,市占率21.7%,较上年同期份额扩大7.2个百分点,位居行业第二;重汽市占率16.3%,保持行业第三地位。

2月,欧曼表现也不错,实现逆势两位数高增长,市占率提升明显。数据显示,2月,欧曼自卸车销量157辆,同比增长35.3%,实现逆势高增长;市占率9.6%,较去年同期份额扩大3.5个百分点,位居行业第六位。

从市场集中度来看,2月,自卸车行业集中度有所减弱。开票数据显示,2月,前5强企业自卸车销量合计1352辆,合计份额高达82.8%,以5家之力蚕食9成多市场;但较上年同期份额减少1.7个百分点,市场集中度有所减弱。这一变化表明,自卸车市场的竞争正在加剧,其他小型企业也在逐渐崭露头角,市场的多元化趋势日益明显。

前2月:解放上位夺冠

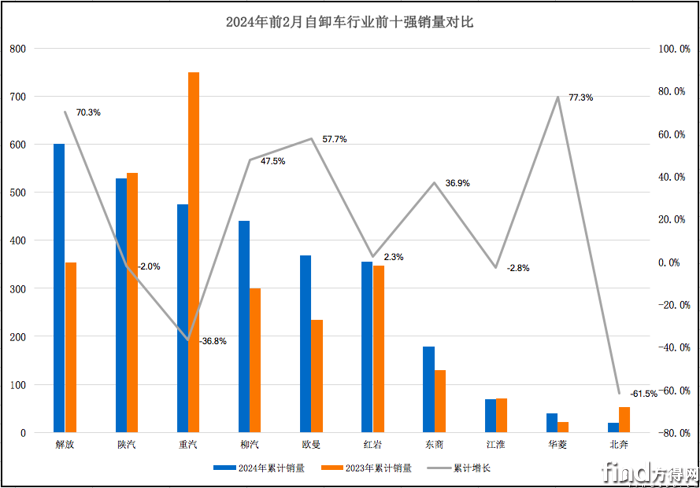

从累计销量来看,前2月,解放、陕汽、重汽、柳汽、欧曼,5家头部企业霸居国内自卸车销量前5强;无一家企业自卸车累计销量超千辆;解放、柳汽、欧曼累计销量实现正增长。

从销量排名来看,解放自卸车在前两个月内表现出色,位居行业销量榜首。数据显示,1-2月,解放自卸车累计销量为601辆,同比增长70.3%,在前5强中涨幅位居第一,市占率高达19.5%,较上年同期份额扩大7个百分点,冠军地位较为稳固;陕汽自卸车累计销量529辆,市场份额17.2%,位居行业第二;重汽自卸车累计销量474辆,市场份额15.4%,位居行业第三。

前2月,柳汽和欧曼自卸车也展现出了不俗的市场表现,市占率均有所增强。数据显示,1-2月,柳汽自卸车累计销量为441辆,同比累计增长47.5%,市占率14.3%,较上年同期份额扩大3.8个百分点,行业排名第四;欧曼自卸车累计销量为369辆,同比累计增长57.7%,市占率12%,较上年同期份额扩大3.7个百分点,行业排名第五。

从市场集中度来看,前2月,国内自卸车市场集中度加强。开票数据显示,1-2月,解放、陕汽、重汽、柳汽、欧曼,前5强企业自卸车合计销量2414辆,合计份额78.4%,相较于上年同期份额扩大了1.5个百分点,显示出市场集中度的进一步提升。

综上所述,2月份自卸车行业销量同比有所下滑,但现环比增长。随着基建项目的推进和房地产政策的调整,预计自卸车市场的需求将逐渐释放,行业需求有望逐步复苏。

热门资讯

重卡6月破9万辆 涨29%!“三连涨”受什么影响?方得网2025-07-01

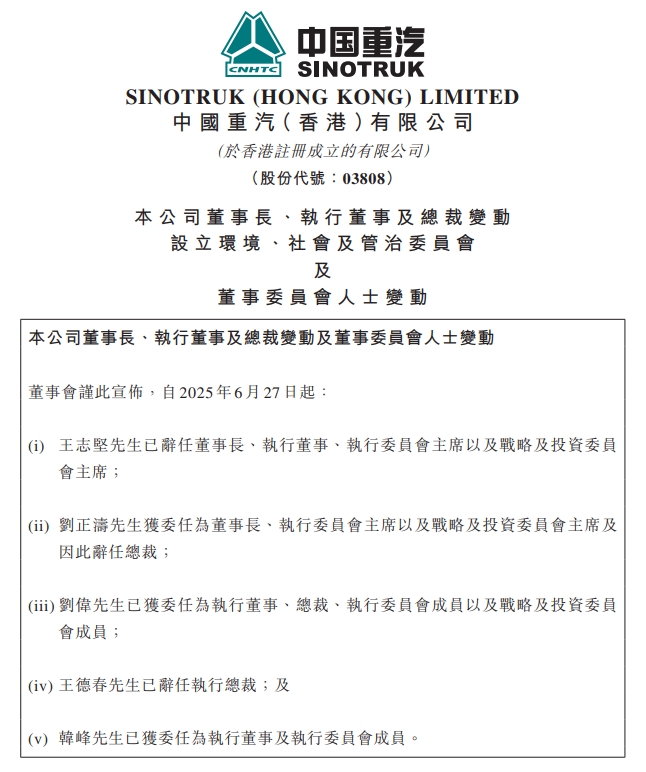

重卡6月破9万辆 涨29%!“三连涨”受什么影响?方得网2025-07-01 中国重汽(03808)发生重大人事变动!互联网2025-06-30

中国重汽(03808)发生重大人事变动!互联网2025-06-30 中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02

中国新能源重卡“围殴”特斯拉Semi!方得网2025-07-02 卡车企业惊现“新CP”!重汽合作丰田 宁王赋能庆铃/陕汽 华为vs徐工北奔方得网2025-06-29

卡车企业惊现“新CP”!重汽合作丰田 宁王赋能庆铃/陕汽 华为vs徐工北奔方得网2025-06-29 2025年福田新能源暴涨168%!偶然还是必然?丨姚蔚七日谈方得网2025-06-30

2025年福田新能源暴涨168%!偶然还是必然?丨姚蔚七日谈方得网2025-06-30

数据

更多>- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 5月新能源轻客实销2.4万辆 五菱/远程争冠!

- 上半年新能源小微卡预计破6万辆 远程/奇瑞争第一

- 皮卡5月前十:郑州日产增16% 雷达领涨 谁双增?

- 5月充电重卡:三一连冠 徐工份额攀升 解放/陕汽大涨

- 潍柴领跑 全柴增24% 东康杀进前五 5月柴油机继续涨!

- 新能源牵引车5月再破万!徐工卫冕 解放/福田/奇瑞增500%

- 新能源重卡5月增190% 徐工夺冠 福田大涨450%!

- 5月新能源轻卡增66% 远程/福田争第一 徐工进前十

- 5月重卡:陕汽/东风争前二 福田大涨73%

原创

更多>- 重卡超充换电大战!华为/宁德时代/启源芯动力“三国杀”!

- 对话三一/解放/重汽/远程:电动重卡多大电量,卖得最好?

- 重卡物流用户怎么增收?美国百年企业最新“良方”来了!

- 活鲜运输争分夺秒!汕德卡G7H为张师傅树立“全勤”风向标

- 中国新能源重卡“围殴”特斯拉Semi!

- 重卡6月破9万辆 涨29%!“三连涨”受什么影响?

- 解放新能源中重卡晋蒙拿下超1000辆!用户为啥只选解放?

- 2025年福田新能源暴涨168%!偶然还是必然?丨姚蔚七日谈

- 三一江山SE636电动重卡上市!充电30分钟补能300公里

- 卡车企业惊现“新CP”!重汽合作丰田 宁王赋能庆铃/陕汽 华为vs徐工北奔

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网