远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

方得网 舒慕虞

新能源轻卡电机配套赛道,竞争越发白热化,前十强格局又有什么新变化?

据交强险销量数据显示,2026年1-5月,新能源轻卡累销18.3万辆,同比增长18.4%,在轻卡市场的渗透率从去年同期的17.9%攀升至23.3%,渗透率上升5.4个百分点。

终端市场的火热,直接带动了电机配套量的水涨船高,竞争越发激烈。前5月的电机十强排位战,谁在进、谁在退?背后暗藏着怎样的行业变局?

请看方得网带来的数据分析。

(注:本文指的装机量及配套量,为上险车辆的配套量,非配套商的出货量,反映实际终端配套情况。)

头部洗牌:汇川守王座 远程紧逼

前5月,新能源轻卡电机配套市场的头部格局,从“一超多强”向“两极争霸”演变。

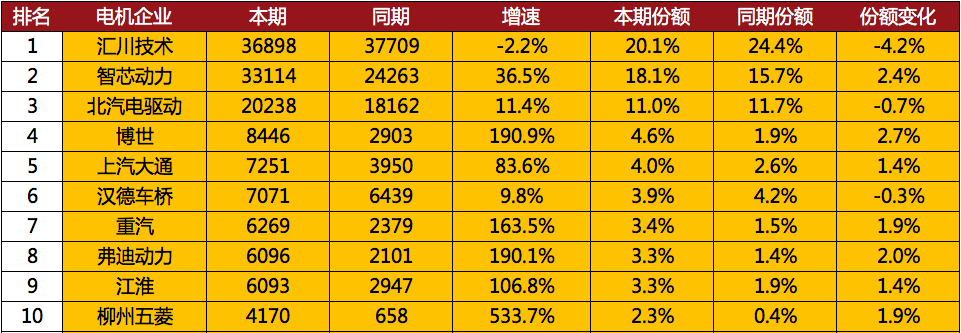

据交强险数据显示,1-5月,汇川技术装机量为3.7万台,守住榜首,市场份额为20.1%。但与上年同期24.4%的份额相比,大幅缩水4.2个百分点,增速也出现2.2%的同比下滑。昔日“每五辆车就有一辆搭载汇川电机”的统治力,正在被后来者一步步减弱。

对冠军紧咬不放的,是远程智芯动力。数据显示,1-5月,智芯动力装机量高达3.3万台,市场份额18.1%,较上年同期15.7%的份额扩大2.4个百分点,同比增速达到36.5%。这家背靠远程新能源商用车的动力总成企业,凭借集团内部配套的先天优势,向王座不断发起有力冲击,行业冠军之争越发激烈。

排名第三的北汽电驱动,同样不容小觑。数据显示,1-5月,其装机量2万台,市场份额11%,同比增速11.4%;去年同期排位行业第三,如今依然稳坐三甲,根基扎实。作为北汽福田的“自家部队”,北汽电驱动几乎包揽福田新能源轻卡的全部电机配套,集团支撑力很强。

从前五强的整体格局来看,汇川技术、智芯动力、北汽电驱动三家合计市场份额已达49.2%,占据了半壁江山。再加上排名第四的博世(4.6%)和第五的上汽大通(4%),前五强合计市场份额为57.8%。这意味着,超过一半的市场份额被前五家企业牢牢把控,头部效应依然显著。

不过,前五强内部的座次争夺,异常激烈。汇川份额的下滑与智芯、博世、上汽大通的高增长形成较强对比——博世同比暴涨190.9%,上汽大通增长83.6%。这种此消彼长的态势,预示着下半年的排位战只会更加残酷。

中坚崛起:博世狂奔 重汽飙升

头部企业激战正酣的同时,第二、三梯队也呈现出冰火两重天的景象。一批企业以惊人的增速冲进前十,搅动整个市场的池水。

博世,堪称今年前5月最大的黑马之一。数据显示,1-5月,其装机量8446台,市场份额4.6%,较上年同期的1.9%份额,扩大2.7个百分点;同比增速高达190.9%。这家全球零部件巨头在新能源轻卡电机赛道上的发力速度,远超市场预期。

重汽的表现同样惊艳。数据显示,1-5月,重汽装机量6269台,市场份额3.4%,同比暴涨163.5%。重汽的电机几乎全部自产自销,其装机量的暴涨直接源于自家新能源轻卡销量的井喷。1-5月,重汽新能源轻卡销量暴涨152%,其整车销量暴涨,直接拉动其电驱动的高增长。

弗迪动力(比亚迪旗下)与江淮,也是一路狂奔。数据显示,1-5月,其装机量6096台,同比暴涨190.1%,份额从1.4%升至3.3%,扩大2个百分点;江淮装机量6093台,同比增长106.8%,份额从1.9%升至3.3%。这两家企业与重汽的份额咬得极紧,差距仅在毫厘之间。

前十强中,柳州五菱跑出最快增速。数据显示,1-5月,其以4170台的装机量和533.7%的同比增速,成为十强中增速最快的选手,市场份额从0.4%跃升至2.3%。

从市场集中度来看,前十强合计市场份额达到84.0%。这意味着,超过8成的市场份额集中在十家企业手中,市场集中度处于高位。不过,前十强内部的份额构成已发生不小变化:高增长玩家正在挤占原有份额,推动市场从“少数人分蛋糕”走向“群雄逐鹿”。

结语:

在去年前5月新能源轻卡电机市场,汇川还在山顶,但智芯已经摸到了他的脚脖子。北汽电驱动稳如磐石,博世、重汽、弗迪动力这些“狠角色”一个个蹿上来。前十强拿走84%的份额,蛋糕还是那块蛋糕,但分蛋糕的人变了,切蛋糕的方式也变了。

车企自造电机这事,也越来越像“标配”——远程有智芯,福田有北汽电驱动,重汽有自家电机,上汽有大通。第三方供应商要想活下去、活得滋润,得拿出真本事、绑定真大腿。

下半年的仗怎么打?谁能在技术迭代上快人一步,谁能把供应链攥得更紧,谁能跟整车厂绑得更深,谁就能在接下来的圈地运动中抢到最大的那块肉。

热门资讯

调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?方得网2026-06-22

调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?方得网2026-06-22 宇通翻倍涨 安凯涨186% 谁猛涨1166%?5月新能源客车出口涨10%方得网2026-06-20

宇通翻倍涨 安凯涨186% 谁猛涨1166%?5月新能源客车出口涨10%方得网2026-06-20 6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24

6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24 调查:电池提价!新能源重卡将集体涨价?涨几成?方得网2026-06-23

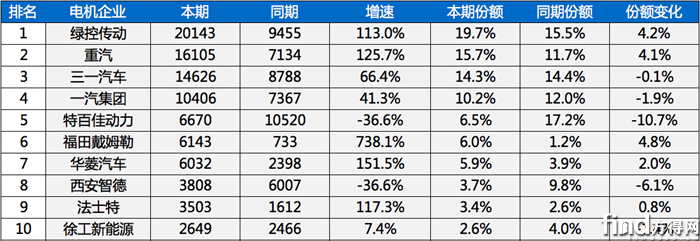

调查:电池提价!新能源重卡将集体涨价?涨几成?方得网2026-06-23 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25

前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 调查:电池提价!新能源重卡将集体涨价?涨几成?

- 调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?

- 读完11部委新政才懂:零一汽车,踩中了所有风口

- 混动重卡前5月占比仅1%!这条路是“死胡同”吗?

- 辽宁孟庆涛为啥偏选燃油重卡?

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网