2018年座位客车市场同比下滑2成

方得网原创

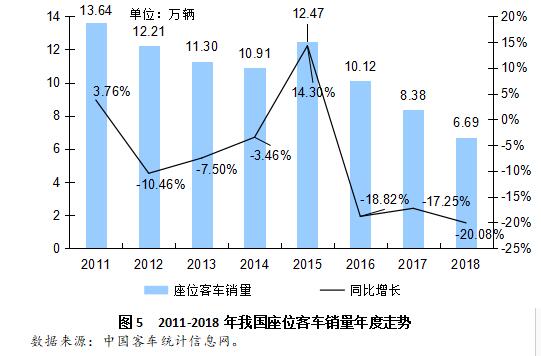

2018年,我国座位客车市场共计销售各类车型66931辆,比上年同期的83751辆下滑20.08%。图5显示,2011年到2018年这八年时间里,以班线客运为主、以旅游客运和通勤客运为辅的座位客车市场只有两年是同比上升的,分别是2011年和2015年;下降的年份却达到6次,2016年、2017年和2018年销量连续三年的同比降幅都超过15%,2018年更是下滑达到2成,销量规模跌至7万辆以下,形势非常严峻。

图5 2011-2018年我国座位客车销量年度走势

数据来源:中国客车统计信息网。

2018年座位客车市场大幅下滑,6米以上所有米段的客车车型都出现了不同程度的下降。表9显示,除了车身长度在5-6米的轻型座位客车同比增长11.3%以外,其他米段车型的销量都是同比下降的,下降幅度最大的是6-7米车型,同比下滑44.7%;其次是10-11米大型座位客车,同比下滑39.0%;第三是7-8米车型,同比下滑22.5%。

表9 2018年座位客车市场分米段销量(单位:辆)

|

座位客车 |

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

|

2018 |

66931 |

1482 |

17263 |

10209 |

1621 |

10908 |

8710 |

4331 |

12407 |

|

2017 |

83751 |

1794 |

21259 |

16724 |

1906 |

11847 |

11237 |

7832 |

11152 |

|

同比增长 |

-20.1% |

-17.4% |

-18.8% |

-39.0% |

-15.0% |

-7.9% |

-22.5% |

-44.7% |

11.3% |

数据来源:中国客车统计信息网。

注:L指“车长”。

我国座位客车市场连年遭受重挫,原因离不开“公铁竞争”和其他交通工具的替代。一是私家车出行、民航出行等对公路客运的持续替代;二是高铁客运对公路客运的大幅挤压。“公(路)铁(路)竞争”的话题,这么多年来一直是客运行业的热门词,但毫无疑问,公路客运在与高铁客运的竞争中已经败下阵来,每年新车销量和车辆总保有量都在逐年萎缩。根据交通运输部2019年4月发布的“2018年交通运输行业发展统计公报”,铁路客运2018年全年完成旅客发送量33.75亿人,比上年增长9.4%,旅客周转量14146.58亿人公里,增长5.1%。其中动车组发送旅客20.05亿人,增长16.8%;公路客运的情形则是“哀鸿遍野”,2018年全年完成营业性客运量136.72亿人,比上年下降6.2%,旅客周转量9279.68亿人公里,下降5.0%;到2018年末拥有载客汽车79.66万辆,比上年下降2.4%,2048.11万客位,下降2.4%。公路客运市场受到动车和高铁的冲击而出现的持续多年的下滑,让大量运输公司业务量骤减甚至举步维艰,承担班线客运和旅游客运重任的座位客车的新车购买需求也在不断下降。并且,由于高铁线路未来还将进一步增加,这种下滑几乎是不可逆转的。

此外,受财政补贴退坡的影响,新能源座位客车市场最近两年来也下滑较大。根据中国客车统计信息网数据,2016年至2018年,我国车长5米以上的新能源座位客车累计销量分别为17403辆、10857辆、5664辆,2017年的同比降幅为37.6%,2018年的同比降幅为47.8%,净减少5193辆,2018年新能源座位客车在当年座位客车整体销量中的占比仅为8.5%。从用途来看,新能源座位客车主要用于通勤及租赁市场,用于点到点班线客运的新能源座位客车屈指可数。新能源座位客车市场的快速下降,主要原因还是新能源客车补贴的大幅退坡,光靠市场经济手段难以刺激以股份制和民企为主的运输公司的购买需求。

表10 2018年我国座位客车市场前15名销量一览(单位:辆)

|

企业 |

2018年 |

2017年 |

2016年 |

2018年同比增长 |

2018年份额 |

2017年份额 |

份额变化 |

|

市场总计 |

66931 |

83751 |

101214 |

-20.1% |

100.0% |

100.0% |

0.0% |

|

宇通客车 |

24878 |

29721 |

30458 |

-16.3% |

37.2% |

35.5% |

1.7% |

|

苏州金龙 |

6965 |

6133 |

13053 |

13.6% |

10.4% |

7.3% |

3.1% |

|

厦门金旅 |

5851 |

5761 |

7511 |

1.6% |

8.7% |

6.9% |

1.9% |

|

厦门金龙 |

4598 |

5546 |

8091 |

-17.1% |

6.9% |

6.6% |

0.2% |

|

中通客车 |

4202 |

5532 |

2809 |

-24.0% |

6.3% |

6.6% |

-0.3% |

|

东风超龙 |

3549 |

3568 |

4485 |

-0.5% |

5.3% |

4.3% |

1.0% |

|

安凯客车 |

3075 |

3430 |

4597 |

-10.3% |

4.6% |

4.1% |

0.5% |

|

江铃晶马 |

2924 |

3089 |

3126 |

-5.3% |

4.4% |

3.7% |

0.7% |

|

东风襄旅 |

2522 |

2158 |

2508 |

16.9% |

3.8% |

2.6% |

1.2% |

|

上海申龙 |

2064 |

3645 |

1910 |

-43.4% |

3.1% |

4.4% |

-1.3% |

|

福田欧辉 |

1123 |

1765 |

4310 |

-36.4% |

1.7% |

2.1% |

-0.4% |

|

少林客车 |

865 |

2100 |

3119 |

-58.8% |

1.3% |

2.5% |

-1.2% |

|

亚星客车 |

811 |

3228 |

2607 |

-74.9% |

1.2% |

3.9% |

-2.6% |

|

银隆新能源 |

572 |

0 |

0 |

- |

0.9% |

0.0% |

0.9% |

|

桂林客车 |

565 |

397 |

693 |

42.3% |

0.8% |

0.5% |

0.4% |

数据来源:中国客车统计信息网。

2018年,座位客车市场的新能源化率进一步降低至8.5%,因此,这个市场上的“豪强们”几乎都是传统的老牌客车企业,如宇通、苏州金龙、厦门金旅、厦门金龙、中通客车、东风、安凯、上海申龙等。表10显示,在座位客车细分领域,“一通三龙”(宇通客车、厦门金龙、厦门金旅、苏州金龙)2018年继续保持了前四地位,合计市场份额达到63.2%,比上年同期提高了6.9个百分点;宇通座位客车的市场占有率更是达到37.2%,稳定地保持“三分天下有其一”。

热门资讯

“半固态电池”规模化来了?方得网2026-06-28

“半固态电池”规模化来了?方得网2026-06-28 710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30

新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30

混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 安凯客车:场景定义改变了什么?

- 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !

- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网