混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

方得网 原创

混动重卡前5月销量占比1%,未来会像乘用车一样大幅增长,成为主流路线吗?

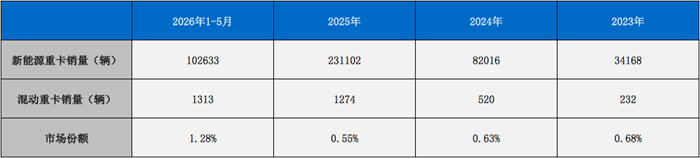

2026年,混动重卡市场很热闹。解放、重汽、福田、东风等主流企业加码布局,推出一系列混动新品。与市场“热”相比,销量有点“冷”。据交强险数据显示,1-5月,混动重卡累计销量1313辆,在新能源重卡市场占比1.3%。

混动技术路线,究竟是重卡行业积蓄势能的“康庄大道”?还是“投入大” 却“回报小”的偏僻小径?

市场有些冷

混动重卡新品“雷声大”,但市场买单“雨点小”。

据交强险实销数据显示,2026年1-5月,混动重卡市场累计销量1313辆,在新能源重卡市场中占比1.28%,而纯电动重卡销量为10.1万辆,市场份额高达98.48%。这样一对比,混动重卡在新能源重卡市场的存在感不高,这与乘用车市场,纯电、混动(含增程)并驾齐驱大相径庭。

从历史数据看,混动重卡的占比也不高。据交强险实销数据显示,2025年,混动重卡累计销量为1274辆,占比0.55%;2024年累销520辆,不足1000辆,占比仅0.63%;2023年累销232辆,占比仅0.68%。在过去三年间,混动重卡的占比均不足1%,是一个非常“小众”的市场。

虽然销量不大,但2026年混动重卡的声量并不小,其热度,主要表现在增长率上。

据交强险实销数据显示,2026年1-5月,混动重卡销量暴涨235%。而新能源重卡市场销量涨幅仅68%,混动重卡是整个新能源重卡市场中涨幅最高的细分市场;2025年翻倍大涨145%;2024年翻倍增长124%。

“冷”和“热”同时出现,其实不矛盾。增长率很高是因为混动重卡的基数很低。2025年,混动重卡全年销量仅1274辆,这样一个销量,不到纯电动重卡销量(22.2万辆)的零头。基数越低,增长率就越高。

车企很热

极低的基数,意味着高增长更容易。此前几年混动重卡市场的“静默”,带来2026年的“集体加仓”。

2026年初,主流重卡企业的年会有个特点:混动重卡几乎成了各家新品规划的“标配”。一汽解放、中国重汽、陕汽集团、福田汽车等老牌劲旅,以及远程新能源、长城汽车等新势力企业,均将混动重卡摆放在2026年产品矩阵的重要位置。

北京重卡在苏州发布i追梦混动产品,打出“混动车与油车同马力同价格”的定位,期望通过混动技术让传统燃料卡车获得新生。北京重卡认为,未来油车,不是简单地“电替油”,而是通过混动技术,让油车在长途干线场景中持续进化。

东风商用车在2026商用车产业发展会议上提出,分场景、分阶段推动纯电、氢燃料、混合动力及低碳燃料的多元技术落地。福田汽车在发布会上展示的技术图谱也很清晰:混动、纯电、氢燃料三条线并行。

从交强险销量数据看到,2026年1-5月,有15家主机厂实现混动重卡销量,包括远程、解放、重汽、福田、东风、宇通、联合重卡、南京金龙等15家企业。其中,远程混动重卡累922辆,占比高达70.2%。这说明,在重卡行业中,大部分主流车企都看好混动重卡市场未来,并积极推出混动重卡产品。

进入与退出并存

目前,不少商用车企都看好混动重卡前景,纷纷进入这个市场,但也有少数曾经进入过的车企正在退出“混动”市场。

比如三一重卡,是较早布局混动重卡的企业,但在2023年退出这个市场。某业内人士表示,“混动重卡不会是市场未来机会,也不是新能源重卡该走的方向。”他透露,三一重卡在2023年停止混动项目后,全部精力押注纯电及未来氢能技术。

该业内人士表示,乘用车混动技术能火,是因为发动机便宜,“万把块钱甚至几千块钱”;而重卡完全不同,一台49吨重卡用的发动机,最便宜的国产品牌也要7万元左右,再加一套电驱系统,动力成本根本下不来。

“成本上去了,运营成本又省不了多少,客户为什么不直接买纯电?”他还提到,混动重卡由于存在两套系统,不仅增加了购车成本,还带来复杂的控制和维护难题,后期维修成本或会更高。“重卡是生产资料,一切由运营成本和效率决定。混动重卡较为鸡肋,没省多少钱,却多花不少钱。”

他提醒行业,一旦走错技术路线,可能失去的不是市场机会,而是企业的生存机会。“5到10年内,新能源重卡还是纯电的天下;氢能则需要等待革命性技术的出现。”

技术破局是出路

不过,三一重卡算出的“经济账”,放在全行业未必具有普适性。混动重卡能不能走通,很大程度上取决于企业自身的资源禀赋。

方得网总编辑姚蔚认为,混动路线因企业而异。如果企业本身没有发动机资源,比如三一、徐工、宇通等,做混动就意味着外购发动机加电驱系统,成本很难控制。但如果企业本身发动机资源丰富,情况就完全不同。

有自有发动机的主机厂,像解放、重汽、重汽、福田等自造发动机,很多机型成本经过多年摊销已经降得很低。混动重卡不需要大排量柴油机,中小排量机型就能满足需求,成本比大排量重型柴油机低不少。这样一来,混动车型相比油车可以实现马力不降、总成本不增(比如北京重卡,打出“混动和油车同价”的定位),运营费用比油车更省。

姚蔚认为,混动重卡不是要替代纯电,而是要替代油车。“只要混动重卡比燃油车经济性更好,它就有存在的价值,无需与纯电比运营成本。长途干线目前换电、超充等配套设施还不完善,纯电推广受限,混动恰好能解决里程焦虑问题。只要还有燃油车在路上跑,混动车型就有发挥空间。”

姚蔚表示,近日发布的《推动新能源重卡规模化应用实施方案》(下称:政策),提出到2030年全国新能源重卡占比达到40%。其中,特别提到长途干线运输,新能源分重卡占比要达到18%。这个新能源重卡就包括纯电以及插电式混动重卡(包括增程)。长途干线运输,目前无法靠纯电满足需求,混动就是当前阶段一个合适的解决方案。

此外,混动重卡还有潜在的政策红利。政策指出,要放开对新能源重卡的限行措施。这意味着,新能源重卡会比燃油重卡拥有更多的路权。混动重卡可以拿到绿牌、能享受购置税优惠,可以像油车一样随时加油,还比油车更省油,如果价格不比油车贵的话,那为什么不买混动动力重卡而要买油车呢?

不过,混动重卡要想真正迎来市场拐点,还需要技术上的突破。姚蔚认为,混动乘用车在2020年后大爆发,核心原因是比亚迪推出了DM-i混动和刀片电池技术,实现超50%的节油率,达成油电同价。

“市场拐点,往往出现在技术拐点之后。目前,混动重卡产品虽多,但还没有出现性能大幅提升的颠覆性产品,渗透率自然难以提高。而颠覆性产品需要经过市场实践、发现问题、持续迭代的过程。”姚蔚表示。

她亦指出,混动重卡的发展,有时间窗口。“当前纯电重卡的增速已经远超混动,近来半固态电池已经进入市场,宁德时代、比亚迪、国轩等固态电池中试线也已经建成。未来固态电池量产之后,纯电可能实现和燃油车相当的充电速度与续航里程。如果那一天来得足够快,可能混动重卡还未成为支柱,就被纯电取代。”

姚蔚强调,对于企业而言,混动重卡存在研发节奏的风险:不下功夫投入,混动性能提不上去,销量就不会大规模提升;投入太大、周期太长,又可能产品刚落地就被纯电超越。

混动重卡,能否在长途干线等细分市场找到属于自己的生存空间,这要看混动产品相比燃油和纯电重卡的竞争力。但有一点可以确定,在政策颁布后,新能源重卡一定会跑出更快的加速度,而混动动卡能不能速度更快,成为一条主流技术路线,还要看企业能不能推出更省油、成本更低的混动重卡。

热门资讯

“半固态电池”规模化来了?方得网2026-06-28

“半固态电池”规模化来了?方得网2026-06-28 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!方得网2026-06-27

远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!方得网2026-06-27 6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24

6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25

前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25 710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 调查:电池提价!新能源重卡将集体涨价?涨几成?

- 调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网